充电桩其功能类似于加油站里面的加油机,可以固定在地面或墙壁,安装于公共建筑(公共楼宇、商场、公共停车场等)和居民小区停车场或充电站内,可以根据不同的电压等级为各种型号的电动汽车充电。充电桩的输入端与交流电网直接连接,输出端都装有充电插头用于为电动汽车充电。充电桩一般提供常规充电和快速充电两种充电方式,人们可以使用特定的充电卡在充电桩提供的人机交互操作界面上刷卡使用,进行相应的充电方式、充电时间、费用数据打印等操作,充电桩显示屏能显示充电量、费用、充电时间等数据。

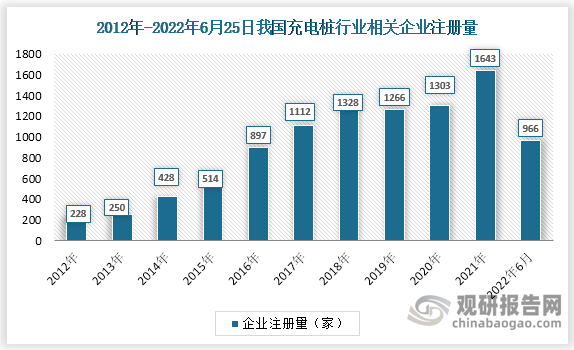

数据显示我国充电桩行业相关企业注册量在2012-2021年间整体呈上升趋势。2021年企业注册量为1643家,较前年增长340家。截至6月25日,2022年新增企业注册量为966家。

数据来源:企查查

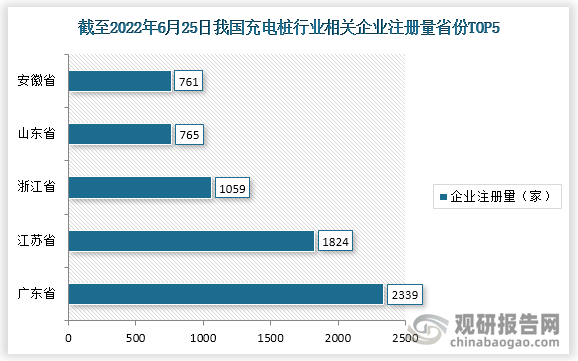

根据观研报告网发布的《中国充电桩行业竞争现状调研与投资战略分析报告(2022-2029年)》显示,截止2022年6月25日,我国充电桩行业相关企业注册量排名前五的省份分别为广东、江苏、浙江、山东、安徽,注册量分别为2339家、1824家、1059家、765家、761家。

数据来源:企查查

| 省份 | 企业注册量 |

| 广东省 | 2339 |

| 北京市 | 57 |

| 江苏省 | 1824 |

| 上海市 | 170 |

| 浙江省 | 1059 |

| 四川省 | 257 |

| 山东省 | 765 |

| 河北省 | 470 |

| 河南省 | 535 |

| 福建省 | 316 |

| 湖北省 | 424 |

| 安徽省 | 761 |

| 重庆市 | 174 |

| 陕西省 | 334 |

| 湖南省 | 461 |

| 辽宁省 | 301 |

| 天津市 | 60 |

| 江西省 | 302 |

| 云南省 | 164 |

| 广西壮族自治区 | 235 |

| 山西省 | 129 |

| 贵州省 | 222 |

| 吉林省 | 90 |

| 黑龙江省 | 66 |

| 内蒙古自治区 | 132 |

| 新疆维吾尔自治区 | 118 |

| 甘肃省 | 65 |

| 海南省 | 246 |

| 宁夏回族自治区 | 51 |

| 青海省 | 15 |

| 西藏自治区 | 6 |

数据来源:企查查

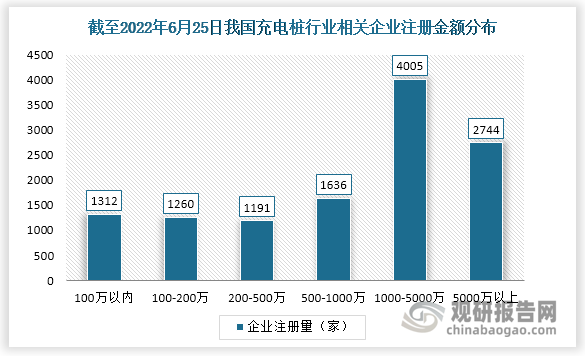

截止2022年6月25日,充电桩行业相关企业共有12148家,其中注册资本在1000-5000万的企业最多共4005家,占比达32.97%,其次为注册资本5000万以上的企业共2744家,占比为22.59%。

数据来源:企查查

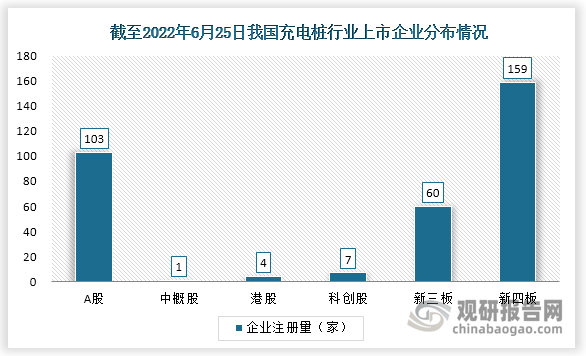

截止2022年6月25日,充电桩行业相关企业共有334家上市,其中A股上市103家;中概股上市1家;港股4家;科创股7家;新三板上市60家;新四板上市159家。

数据来源:企查查(YA)

注:本文所有数据筛选范围为国民行业-制造业

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。