风电设备是利用风能发电或者风力发电的设备。风电技术装备是风电产业的重要组成部分,也是风电产业发展的基础和保障。

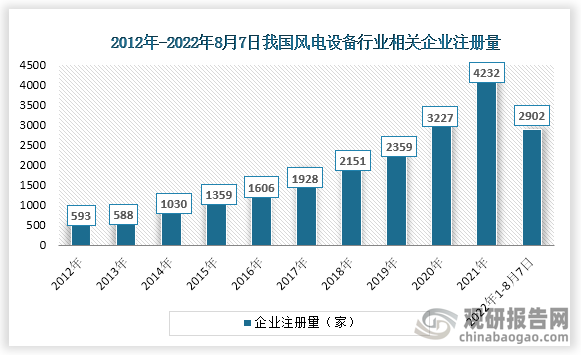

数据显示,我国风电设备行业相关企业注册量于2012-2021年呈增长趋势,2021年企业注册量为4323家,较前年上升1005家。截止至8月7日,2022年新增企业注册量为2902家。

数据来源:企查查

根据观研报告网发布的《中国风电设备行业现状深度研究与投资前景分析报告(2022-2029年)》显示,截止至2022年8月7日,我国风电设备相关企业注册量前五的省市是江苏省,山东省,广东省,河北省,内蒙古自治区,注册量分别为4006家,2306家,1943家,1639家,1321家。

数据来源:企查查

截至2022年8月7日我国各省市风电设备行业相关企业注册量

| 省份 | 企业注册量 |

| 江苏省 | 4006 |

| 山东省 | 2306 |

| 广东省 | 1943 |

| 河北省 | 1639 |

| 内蒙古自治区 | 1321 |

| 辽宁省 | 1147 |

| 浙江省 | 1017 |

| 陕西省 | 943 |

| 河南省 | 909 |

| 甘肃省 | 905 |

| 安徽省 | 893 |

| 湖北省 | 883 |

| 天津市 | 722 |

| 上海市 | 706 |

| 山西省 | 680 |

| 吉林省 | 644 |

| 福建省 | 636 |

| 海南省 | 557 |

| 新疆维吾尔自治区 | 548 |

| 湖南省 | 504 |

| 北京市 | 445 |

| 四川省 | 426 |

| 广西壮族自治区 | 419 |

| 黑龙江省 | 371 |

| 宁夏回族自治区 | 341 |

| 重庆市 | 274 |

| 江西省 | 266 |

| 贵州省 | 246 |

| 云南省 | 236 |

| 青海省 | 161 |

| 西藏自治区 | 76 |

| 香港特别行政区 | 12 |

| 台湾省 | 8 |

数据来源:企查查

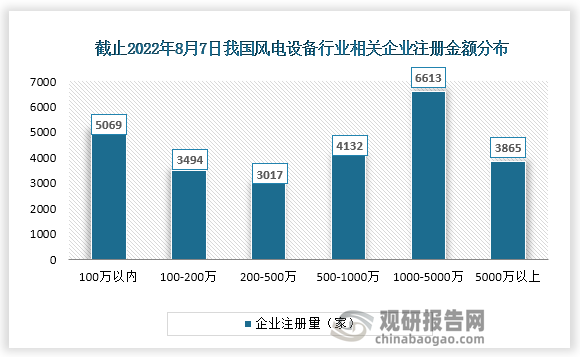

截止至2022年8月7日,风电设备行业相关企业共有26190家,其中注册资本在1000-5000万以内的企业数量最多,为6613家,占比达25.25%。其次是注册资本为100万以内的企业,为5069家,占比达19.35%。

资料来源:企查查

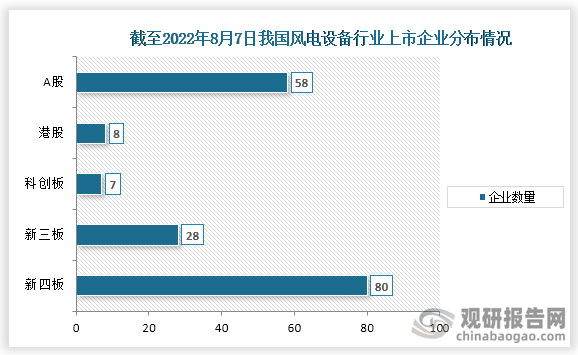

截止至2022年8月7日,我国风电设备行业共有181家企业上市,其中A股上市58家,港股上市8家,科创板上市7家,新三板上市18家,新四板上市80家。

资料来源:企查查(XD)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。