一、万洲国际

万洲国际即双汇国际控股有限公司。2014年1月21日,双汇国际宣布更改公司名称为万洲国际有限公司(“万洲国际”)。拥有包括生猪养殖、生鲜猪肉、猪肉制品、分销与销售在内的完整猪肉产业链,并凭借独特的全球垂直一体化业务平 台,在猪肉行业形成了领先的竞争优势。

1、销量

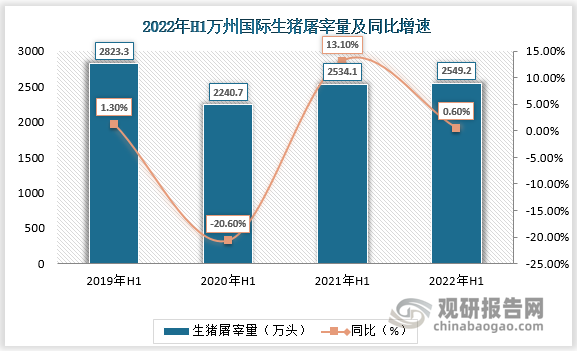

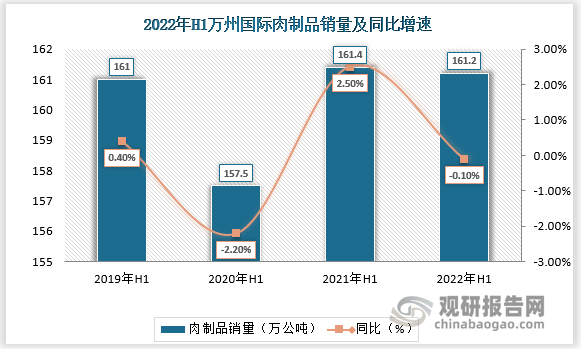

根据观研报告网发布的《中国肉制品行业发展趋势研究与投资前景预测报告(2022-2029年)》显示,2022H1万洲国际公司生猪屠宰量达2549.2万头,同比增加0.6%;肉制品销量达161.2万公吨,同比减少0.1%。

资料来源:观研天下整理

资料来源:观研天下整理

2、盈利指标

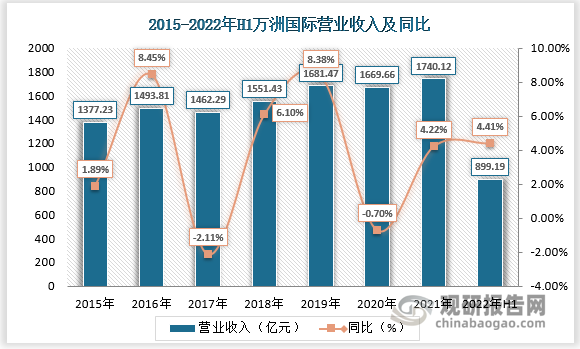

根据公司公告数据显示,2022年H1万洲国际营业总收入为899.19亿元,同比增长4.41%;归母净利润为50.94亿元,同比增长20.94%。

资料来源:观研天下整理

资料来源:观研天下整理

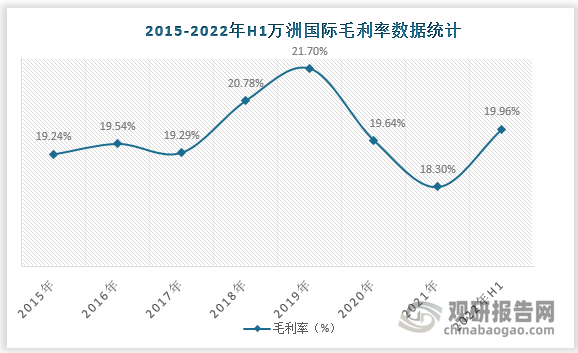

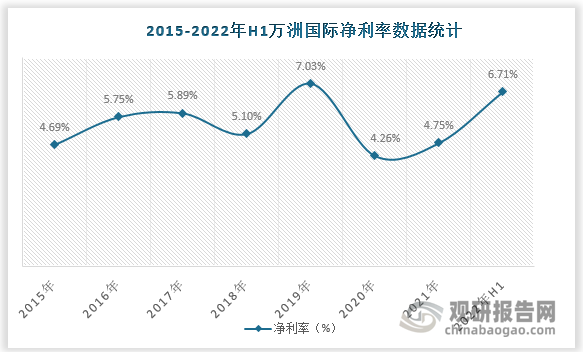

数据显示,2022年H1万洲国际毛利率为19.96%,净利润为6.71%。

资料来源:观研天下整理

资料来源:观研天下整理

二、中粮家佳康

中粮家佳康食品有限公司成立于2009年,作为中国猪肉市场最重要的运营商之一, 垂直整合的业务模式覆盖了中国整个猪肉行业价值链,业务包括饲料生产、生猪养殖、屠宰、生鲜猪肉及肉制品生产、经销与销售及冷冻肉类产品进口及销售。

1、销量

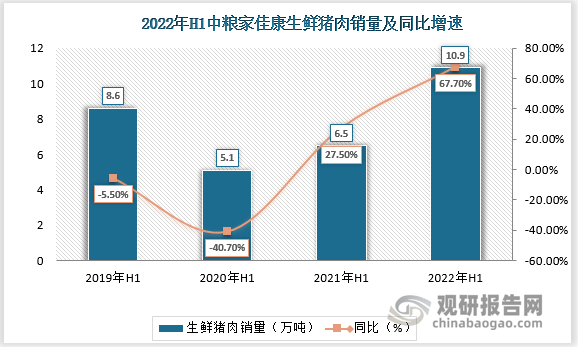

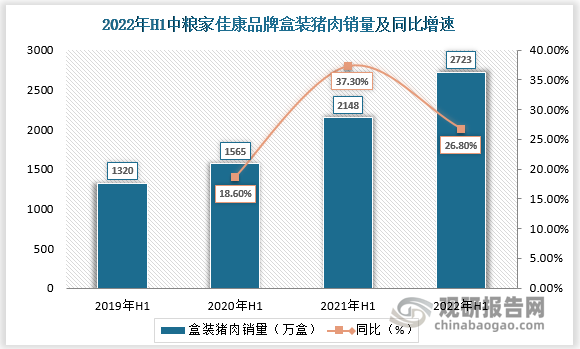

2022年上半年,中粮家佳康生猪出栏量同比增加35.7%至226.8万头,生鲜猪肉销量10.9万吨,同比提升67.7%。

资料来源:观研天下整理

资料来源:观研天下整理

2、盈利情况

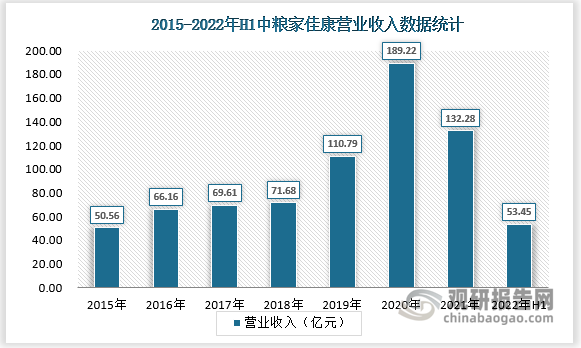

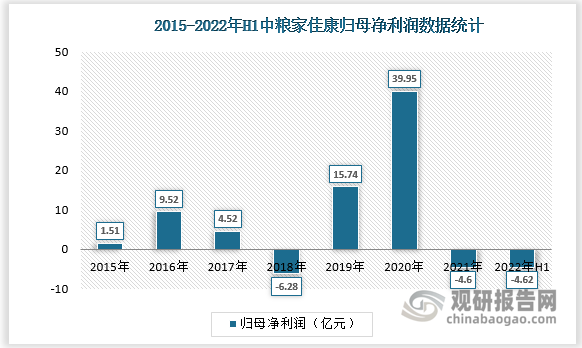

根据公司公告数据显示,2022年H1中粮家佳康营业总收入为53.45亿元,同比下降-28.76%;归母净利润-4.62亿元,同比下降8.56%。

资料来源:观研天下整理

资料来源:观研天下整理

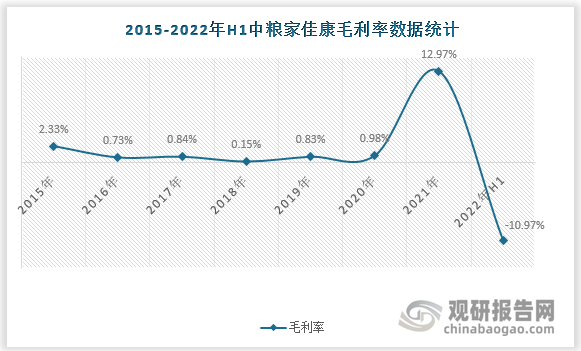

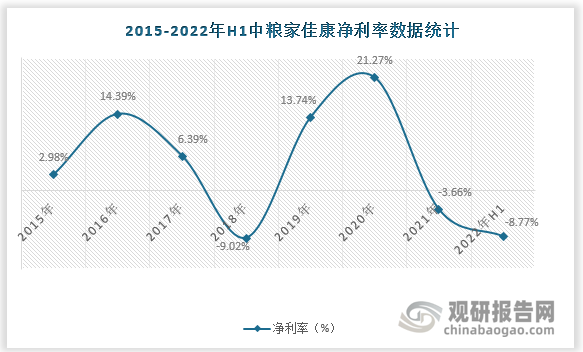

数据显示,2022年H1中粮家佳康毛利率为-10.97%,净利率为-8.77。

资料来源:观研天下整理

资料来源:观研天下整理(YYJ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。