家具是指人类维持正常生活、从事生产实践和开展社会活动必不可少的器具设施大类。按家具风格上可以分为:现代家具、后现代家具、欧式古典家具、美式家具、中式古典家具,新古典家具,新装饰家具、韩式田园家具、地中海家具。

1、营利情况

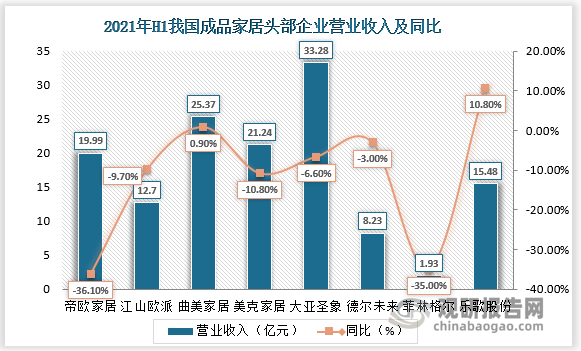

数据显示,2022年H1帝欧家居、江山欧派、曲美家居、美克家居、大亚圣象、德尔未来、菲林格尔、乐歌股份营业收入分别为19.99亿元、12.7亿元、25.37亿元、21.24亿元、33.28亿元、8.23亿元、1.93亿元、15.48亿元。营收同比分别为-36.10%、-9.70%、0.90%、-10.80%、-6.60%、-3.00%、-35.00%、10.80%

数据来源:观研天下整理

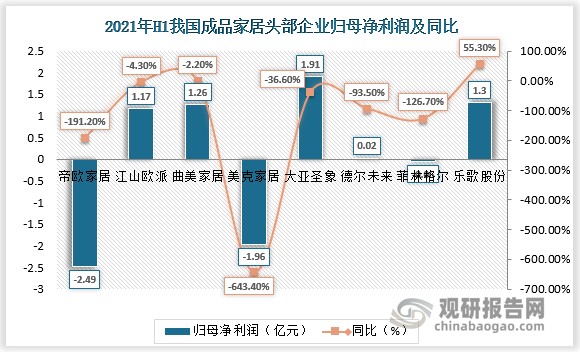

根据观研报告网发布的《中国成品家具行业现状深度分析与发展前景研究报告(2022-2029年)》显示,2022年H1我国成品家具头部企业归母净利润承压,除乐歌股份外均呈现下降趋势,其中美克家居、帝欧家居、菲林格尔归母净利润同比下降幅度均超过120%。

数据来源:观研天下整理

2、盈利能力

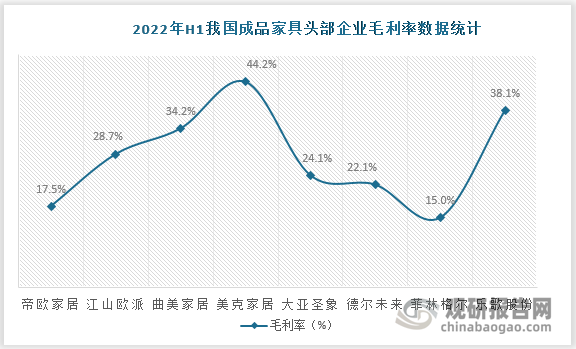

数据显示,2022年H1帝欧家居、江山欧派、曲美家居、美克家居、大亚圣象、德尔未来、菲林格尔、乐歌股份毛利率分别为17.5%、28.7%、34.2%、44.2%、24.1%、22.1%、15%、38.1%。

数据来源:观研天下整理

数据来源:观研天下整理

数据显示,2022年H1帝欧家居、江山欧派、曲美家居、美克家居、大亚圣象、德尔未来、菲林格尔、乐歌股份销售费用率分别为12.8%、13.4%、16.3%、35.7%、8.1%、13.2%、9.7%、26.8%;管理费用率分别为11.1%、7.5%、9.6%、14.7%、10.6%、7.3%、14.2%、8.5%。

| 企业 | 销售费用率 | 同比 | 管理费用率 | 同比 |

| 帝欧家居 | 12.8% | 2.8% | 11.1% | 4.6% |

| 江山欧派 | 13.4% | 4.4% | 7.5% | 0.8% |

| 曲美家居 | 16.3% | -5.9% | 9.6% | 1.0% |

| 美克家居 | 35.7% | 4.7% | 14.7% | 3.0% |

| 大亚圣象 | 8.1% | 0.1% | 10.6% | 0.0% |

| 德尔未来 | 13.2% | 0.6% | 7.3% | 0.0% |

| 菲林格尔 | 9.7% | 2.4% | 14.2% | 4.8% |

| 乐歌股份 | 26.8% | 3.3% | 8.5% | -0.3% |

数据来源:观研天下整理

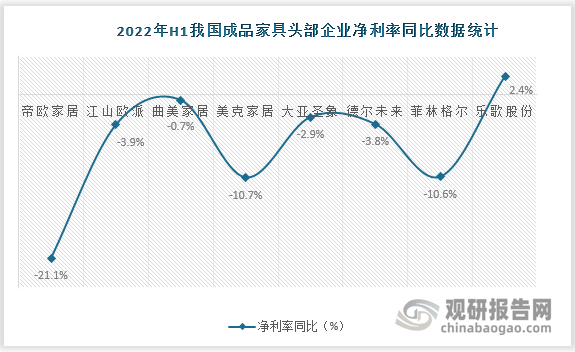

数据显示,2022年H1帝欧家居、江山欧派、曲美家居、美克家居、大亚圣象、德尔未来、菲林格尔、乐歌股份净利率分别为12.4%、8.9%、5%、-9.3%、5.7%、-0.8%、-3.5%、8.4%。

数据来源:观研天下整理

数据来源:观研天下整理

3、周转情况

数据显示,2022年H1帝欧家居、江山欧派、曲美家居、美克家居、大亚圣象、德尔未来、菲林格尔、乐歌股份存货周转天数分别为132.5天、94.6天、122. 6天、357.7天、172. 5天、340.2天、210.2天、103.4天。

| 企业 | 存货周转天数 | 同比 | 应收账款周转天数 | 同比 |

| 帝欧家居 | 132.5天 | 62.12% | 281.7天 | 93.78% |

| 江山欧派 | 94.6天 | 11. 24% | 149.6天 | 81.17% |

| 曲美家居 | 122. 6天 | 10. 43% | 36.6天 | 4.25% |

| 美克家居 | 357.7天 | 49.54% | 27.2天 | 3.62% |

| 大亚圣象 | 172. 5天 | 6.30% | 100.3天 | 29.08% |

| 德尔未来 | 340.2天 | 62.94% | 39.4天 | 26.37% |

| 菲林格尔 | 210.2天 | 92.19% | 29.1天 | 21.93% |

| 乐歌股份 | 103.4天 | -12.08% | 22.9天 | 2.50% |

数据来源:观研天下整理(YYJ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。