互联网支付是指客户为购买特定商品或服务,通过计算机、手机等设备,依托互联网发起支付指令,实现货币资金转移的行为,当前我国互联网支付主要企业有银联商务、微信支付、支付宝ALIPAY、云闪付、京东支付、壹钱包、银联在线和快钱等。

我国互联网支付主要企业

| 企业 | 简介 |

| 银联商务 | 成立于2002年,国内大型的非银行支付机构,提供以银行卡收单、网络支付为基础的综合支付服务,支持刷卡支付条码支付/刷脸支付/NFC支付互联网支付/移动远程支付等多种支付方式。 |

| 微信支付 | 腾讯集团旗下的第三方支付平台,致力于为用户和企业提供安全、便捷、专业的在线支付服务,为用户带来了便捷的支付体验和服务,让智慧生活变成了现实。 |

| 支付宝ALIPAY | 成立于2004年,蚂蚁集团旗下,国内领先的第三方支付平台,致力于提供简单、安全、快速的支付解决方案。支付宝以信任作为产品和服务的核心,融合了支付、生活支付宝以信任作为产品和服务的核心,融合了支付、生活与超过200家金融机构达成合作,为千万小微商户提供支付服务。 |

| 云闪付 | 中国银联联合商业银行、支付机构共同开发建设运营的移动支付APP ,汇聚各家银行机构的移动支付功能与权益优惠,通过二维码条码交互方式提供消费、转账及提现等服务。 |

| 京东支付 | 东金融于2014年推出的第三方支付产品,子支付解决方案服务商,涵盖京东码付、NFC、 东闪付、聚合支付、通道支付、刷脸支付、跨境支付等。 |

| 壹钱包 | 成立于2006年,平安集团旗下领先的综合支付解决方案服务商,专注于互联网支付1移动电话支付/预付卡发行与受理业务,以支付为基础,支持提供理财/购物/生活/航旅等多样化金融和消费场景。 |

| 银联在线 | 银联在线隶属中国银联,致力于为广大银联卡持卡人提供安全、便捷、高效的的互联网支付服务,涵盖个人网银支付、企业网银支付、协议支付、移动支付、商业托支付、代付等综合支付服务。 |

| 快钱 | 成立于2004年,国内先进的独立第三方支付企业,面向企业客户与个人用户提供包括支付、定制化行业解决方案、金融云、增值业务等金融科技服务,给予企业和用户智能、效、个性化的金融科技新体验。 |

资料来源:买购网、观研天下整理

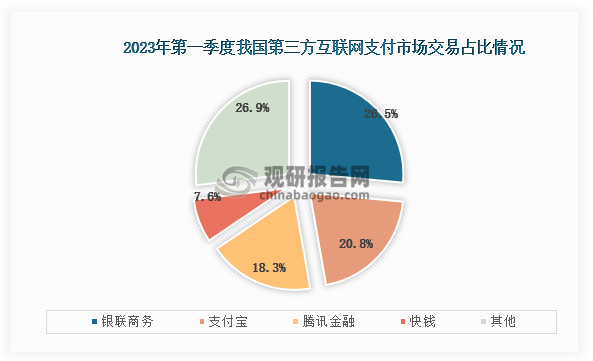

数据显示,2023年第一季度我国第三互联网支付市场交易占比最高的是银联商务、占比为26.5%,其次是支付宝,占比为20.8%,第三是腾讯金融,占比为18.3%。

资料来源:观研天下整理(XD)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国互联网支付行业发展现状分析与投资前景研究报告(2023-2030年)》。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。