OCA(Optically Clear Adhesive)用于胶结透明光学元件(如镜头等)的特种粘胶剂。要求具有无色透明、光透过率在95%以上、胶结强度良好,可在室温或中温下固化,且有固化收缩小等特点。

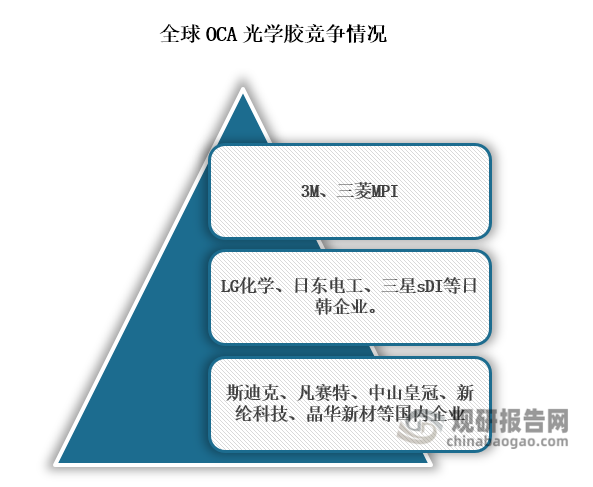

目前,全球OCA光学胶企业主要可分为三个梯队,其中3M、三菱MPI是龙头企业,处在第一梯队;而在第二梯队的是LG化学、日东电工、三星sDI等日韩企业,第三梯队则是斯迪克、凡赛特、中山皇冠、新纶科技、晶华新材等国内企业。

资料来源:观研天下整理

当前我国OCA光学胶上市企业主要有斯迪克、新纶科技、晶华新材、日久光电和冠石科技等,且这些企业均是进入21世纪之后成立,相比国外领先企业明显起步较晚。业绩来看,2023年上半年,斯迪克营业收入为9.78亿元,新纶科技营业收入为3.03亿元,晶华新材营业收入为6.61亿元。

我国OCA光学胶主要上市企业

| 公司简称 | 成立时间 | 主要业务 | 2023年H1营业收入 | 同比增速 |

| 斯迪克 | 2006-06-21 | 主要产品包括功能性薄膜材料、电子级胶粘材料、热管理复合材料和薄膜包装材料四大类。 | 9.78亿元 | -5.08% |

| 新纶科技 | 2002-12-25 | 专业从事先进功能性高分子材料的研发、生产、销售以及新材料的精密制造。 | 3.03亿元 | -39.45% |

| 晶华新材 | 2006-04-19 | 主营业务涵盖各类工业胶粘材料、电子胶粘材料、功能性薄膜材料、胶粘剂以及特种纸的研发、生产和销售。 | 6.61亿元 | 3.68% |

| 日久光电 | 2010-01-12 | 主要从事柔性光学导电材料的研发、生产和销售,并定制化开展相关功能性薄膜的研发和加工服务。 | 2.16亿元 | -13.25% |

| 冠石科技 | 2002-01-18 | 主营业务为半导体显示器件及特种胶粘材料的研发、生产和销售。 | 4.17亿元 | -31.27% |

资料来源:公司公告、观研天下整理(XD)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国OCA光学胶行业发展现状分析与投资前景研究报告(2023-2030年)》。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。