丙烯腈丁二烯苯乙烯 (ABS) 是一种耐冲击工程热塑性塑料,ABS塑料的成型加工性好,可采用注射、挤出、热成型等方法成型,可进行锯、钻、锉、磨等机械加工,可用三氯甲烷等有机溶剂粘接,还可进行涂饰、电镀等表面处理。ABS塑料还是理想的木材代用品和建筑材料等。

近些年来,全球电子产品的不断普及和汽车工业的不断发展,促使ABS行业产能产量得到增长。2022年,全球产能前十ABS企业合计产能940.5万吨/年,其中中国占全球ABS产能68.6%。具体来看企业来看台湾奇美、韩国LG化学和跨国集团英力士分别以16.4%、15.3%和9.9%的产能占比位居前三。

2022年全球产能排名前十位的生产企业及全球占比情况

| 企业 | 产能(万吨/年) | 全球占比 |

| 台湾奇美公司 | 225 | 16.4% |

| LG化学 | 210 | 15.3% |

| 英力士 | 135 | 9.9% |

| 台湾化学纤维股份有限公司 | 86 | 6.3% |

| 中石油 | 70 | 5.1% |

| 乐天化学 (三星) | 55 | 4% |

| Techno-UMG | 42 | 3.1% |

| 日本东丽株式会社 | 42 | 3.1% |

| 天津大洁化工股份有限公司 | 40 | 2.9% |

| SABIC创新塑料公司 | 35.5 | 2.6% |

数据来源:公开资料、观研天下整理

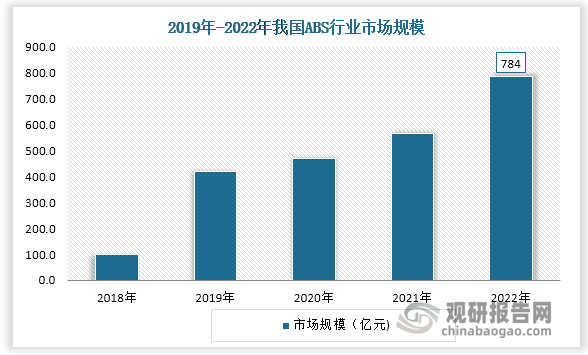

近些年来,随着ABS产业下游需求的扩大,其市场规模也在不断增长。据不完全统计,2022年我国ABS行业的市场规模已年增长到了784亿元,同比增长38.27%。当前我国ABS行业产能正在快速释,包括浙江石化、山东海科、大连恒力、新浦等企业均纷纷装置了新产能,因此预计未来两年行业产能产量及市场规模将有望继续扩大。

数据来源:观研天下整理(wss)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国ABS行业现状深度分析与投资前景研究报告(2024-2031年)》。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。