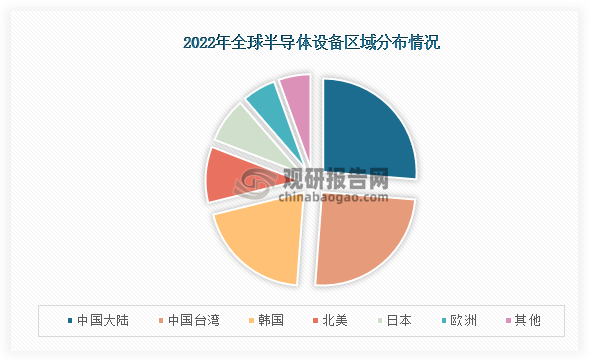

从2022年全球半导体设备市场销售占比情况来看,市场占比最高的地区是中国大陆,占比为26.26%;其次是中国台湾地区,占比为24.91%,第三的是韩国,市场占比为19.98%。

资料来源:公开资料整理

中国半导体设备市场来看,目前市场主要上市公司有:北方华创(002371);中微公司(688012);拓荆科技(688072);盛美上海(688082); 华海清科(688120);芯源微(688037); 至纯科技(603690)等等。公司业绩对比来看, 2023年前三季度北方华创营业收入为145.88亿元,同比增长45.70%,归母净利润为28.84亿元,同比增长71.06%;中微公司营业收入为40.41亿元,同比增长32.80%,归母净利润11.60亿元,同比增长46.27%;盛美上海营业收入为27.50亿元,同比增长39.01%,归母净利润为6.73亿元,同比增长52.57%。

2023年前三季度半导体设备行业营业收入情况

| 公司简称 | 营业收入 | 同比增长 | 归母净利润 | 同比增长 | 主营业务 |

| 北方华创 (002371) | 145.88亿元 | 45.70% | 28.84亿元 | 71.06% | 主要从事半导体基础产品的研发、生产、销售和技术服务 |

| 中微公司 (688012) | 40.41亿元 | 32.80% | 11.60亿元 | 46.27% | 主要从事高端半导体设备及泛半导体设备的研发、生产和销售。 |

| 盛美上海 (688082) | 27.50亿元 | 39.01% | 6.73亿元 | 52.57% | 主要从事半导体专用设备的研发、生产和销售。 |

| 华海清科 (688120) | 18.40亿元 | 62.37% | 5.64亿元 | 64.46% | 主要从事半导体专用设备的研发、生产、销售及技术服务。 |

| 拓荆科技 (688072) | 17.03亿元 | 71.71% | 2.71亿元 | 14.17% | 主要从事高端半导体专用设备的研发、生产、销售和技术服务。 |

| 长川科技 (300604) | 12.09亿元 | -31.06% | 132.57万元 | -99.59% | 主要从事集成电路专用设备的研发、生产和销售。 |

| 芯源微 (688037) | 12.06亿元 | 34.55% | 2.20亿元 | 53.98% | 主要从事半导体专用设备的研发、生产和销售。 |

| 至纯科技 (603690) | 21.99亿元 | 14.19% | 1.96亿元 | 20.54% | 主营业务主要包括半导体制程设备、系统集成及支持设备的研发和生产销售,以及由此衍生的部件材料及专业服务。 |

| 华峰测控 (688200) | 5.19亿元 | -33.34% | 1.97亿元 | -48.35% | 公司主营业务为半导体自动化测试系统的研发、生产和销售。 |

| 新益昌 (688383) | 8.25亿元 | -18.00% | 0.56亿元 | -73.05% | 主要从事LED、电容器、半导体、锂电池等行业智能制造装备的研发、生产和销售。 |

资料来源:公司资料、观研天下整理(XD)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国半导体设备行业发展趋势研究与投资前景分析报告(2024-2031年)》。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。