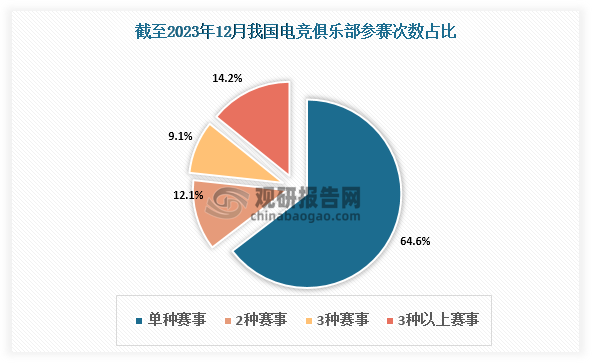

我国电竞市场规模庞大,涵盖了游戏开发、电竞比赛、直播平台、电竞俱乐部、赛事组织等多个领域。而我国电子竞技产业的竞争则主要是电子竞技游戏、厂商、电子竞技俱乐部、区域之间的竞争。近些年来,随着电子竞技产业链的完善,还出现了电子竞技直播平台、其他电子竞技衍生品、服务提供商之间的竞争。总体来看,电竞俱乐部是电竞赛事的执行者,也是电子竞技产业链中游的重要部分。截止2023年12月,中国目前可查询的电子竞技俱乐部共有188家,其中只参加单种赛事的俱乐部占比64.6%,参加2种赛事的占比12.1%,参加3种赛事的占比9.1%,参加3种以上赛事的占比14.2%。

数据来源:公开资料、观研天下整理

具体来看,目前我国有五大电竞俱乐部知名度较高,分别是EDG电子竞技俱乐部、IG电竞俱乐部、WE电竞俱乐部、皇族电竞俱乐部、LGD电竞俱乐部。

我国知名度较高的电子俱乐部

| 俱乐部 | 成立时间 | 游戏分部 |

| EDG电子竞技俱乐部 | 2013年9月 | 拥有英雄联盟、王者荣耀、绝地求生、QQ飞车等多个分布的电子竞技俱乐部,后还与法国里昂俱乐部共同成立了FIFA分部,和TYLOO共同组建了CS:GO分部 |

| IG电竞俱乐部 | 2011年 | 英雄联盟分部、DOTA2分部、星际争霸Ⅱ分部等 |

| WE电竞俱乐部 | 2005年4月21日 | 拥有多支顶级电竞战队,包括英雄联盟分部、王者荣耀分部、英魂之刃分部、穿越火线双端分部等。 |

| 皇族电竞俱乐部 | 2012年5月 | 该俱乐部旗下现拥有10个游戏分部,当前以英雄联盟为主要项目,并有Dota 2、王者荣耀、绝地求生、QQ飞车等分部。 |

| LGD电竞俱乐部 | 2009年 | 旗下拥有DOTA2分部、英雄联盟分部、王者荣耀分部、和平精英分部和穿越火线双端分部等。 |

资料来源:观研天下整理

我国“十四五”规划开始重视电子竞技的发展,在此背景下国内电子竞技行业关注度也逐渐上升,各大企业也在不断加大研发,以求占据更多市场份额。目前我国电竞相关上市企业有 腾讯控股、网易、巨人网络、网龙、完美世界、三七互娱、世纪华通、吉比特、昆仑万维、游族网络、富春股份等。

我国电竞行业相关上市企业

| 公司简称 | 成立时间 | 行业背景 | 公司简介 |

| 雷神科技(872190) | 2014-04-02 | 计算机、通信和其他电子设备制造业 | 品牌优势,渠道优势,产品优势 |

| 顺网科技(300113) | 2005-07-11 | 云游戏行业、电竞行业 | 技术研发和产品优势,品牌影响力和客户资源优势,管理和人才优势 |

| 天娱数科(002354) | 2003-08-29 | 数字经济与数据流量行业 | 数据优势,算法优势,场景优势 |

| 完美世界(002624) | 1999-08-27 | 游戏产业、影视行业 | 匠心制作,构建精品内容矩阵, 技术驱动,赋能产品迭代升级,多元发展,实现创新赛道突破 |

| 网易-S(09999.HK) | 1999-07-06 | 软件服务 | 自有研发团队聚焦于手游、端游和主机游戏的研发,团队规模位居行业头部 |

| 腾讯控股(00700) | 1999-11-23 | 软件服务 | 注重技术和管理模式的创新,优化产业结构 |

| 网龙(00777) | 2004-07-29 | 软件服务 | 游戏研发实力强、创造了极具影响力和广受用户欢迎的智能手机服务平台-91无线。 |

| 三七互娱(002555) | 1995-05-26 | 网络游戏行业 | 业内优秀研发标杆,卓越高效发行能力,稳定进取实干团队 |

| 世纪华通(002602) | 2005-10-31 | 手游行业、云数据行业、汽车零部件行业 | 互联网游戏业务-研发运营优势,互联网游戏业务-IP 储备优势,云数据业务-区域优势,汽车零部件制造业务-生产技术优势 |

| 昆仑万维(300418) | 2008-03-27 | 互联网-互联网服务 | 汇集全球海量用户,平台规模效应已显,变现方式丰富多元,各业务板块协同发展,逐步构建竞争壁垒,经营能力不断提高 |

| 吉比特(603444) | 2004-03-26 | 游戏产业 | 强大的自主研发能力,践行“小步快跑”策略,提升研发成效,注重研发中台建设,为产品开发提供有力支撑 |

| 富春股份(300299) | 2001-03-02 | 移动游戏、通信信息 | 战略布局清晰,移动游戏板块:IP运营、研发一体化,通信信息板块:深厚的行业积淀及优质的客户资源 |

| 游族网络(002174) | 1995-09-22 | 游戏行业 | 工业化的生产能力,夯实多样化发行能力,全球化高品质的卡牌融合品类 |

资料来源:观研天下整理

从业绩来看,2023年前三季度我国电竞行业龙头企业腾讯控股营业收入为4538亿,同比增速10.8%,其次网易-S营业收入为763.3亿,同比增速7.29%;从归母净利润来看,2023年前三季度我国电竞行业相关上市企业均处于盈利状态,其中大部分企业归母净利润较去年有所下降。

2023年前三季度我国电竞行业相关上市企业业绩情况

| 公司简称 | 营业收入 | 同比增速 | 归母净利润 | 同比增速 |

| 雷神科技(872190) | 19.37亿 | 7.07% | 2767万 | -25.2% |

| 顺网科技(300113) | 11.09亿 | 34.08% | 1.573亿 | 138.15% |

| 天娱数科(002354) | 13.57亿 | 3.53% | 1357万 | 150.06% |

| 完美世界(002624) | 61.96亿 | 8.48% | 6.147亿 | -57.37% |

| 网易-S(09999.HK) | 763.3亿 | 7.29% | 228.3亿 | 39.36% |

| 腾讯控股(00700) | 4538亿 | 10.8% | 881.9亿 | 7.58% |

| 网龙(00777) | 2023上半年36.81亿 | -13.18% | 5亿 | -11.5% |

| 三七互娱(002555) | 120.4亿 | 3.12% | 21.92亿 | -2.85% |

| 世纪华通(002602) | 97.87亿 | 7.06% | 14.29亿 | 107.18% |

| 昆仑万维(300418) | 36.81亿 | 8.30% | 3.284亿 | -58.26% |

| 吉比特(603444) | 33.07亿 | -13.66% | 8.593亿 | -15.07% |

| 富春股份(300299) | 2.451亿 | -10.30% | 617.0万 | -74.66% |

| 游族网络(002174) | 11.79亿 | -19.35% | 1044万 | -85.89% |

资料来源:观研天下整理(wss)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国电竞行业现状深度研究与投资前景分析报告(2024-2031年)》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。