风电EPC协议是指由发电企业与工程承包商、设备供应商等各方共同签署的一种合同,旨在确保风力发电项目的顺利实施和运行。

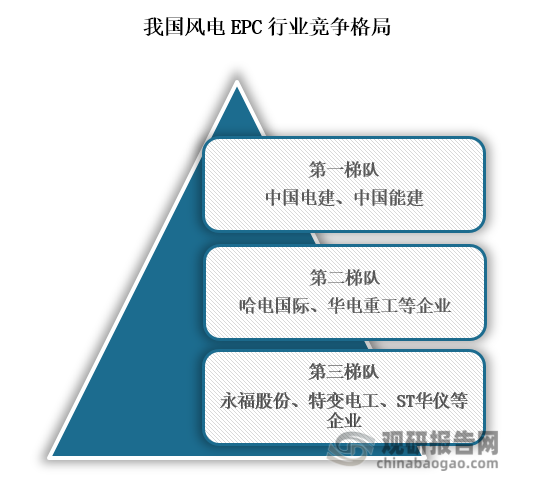

随着可再生能源的兴起,风电项目建设也越拉越多,从企业来看,目前我国风电EPC行业主要有特变电工 (600089)、中国电建 (601669)、中国能建 (601868)、华电重工 (601226)、永福股份 (300712)、三一重能 (688349)和哈电国际等企业,其中第一梯队企业主要有中国电建和中国能建,第二梯队的企业主要有哈电国际、华电重工等企业,第三梯队企业主要有永福股份、特变电工、ST华仪等企业。

资料来源:公开资料、观研天下整理

我国风电EPC行业相关上市企业情况

| 公司简称 | 成立时间 | 公司地址 | 主营业务 |

| 特变电工 (600089) | 1993-02-26 | 新疆维吾尔自治区 | 公司主营业务包括输变电业务、新能源业务、能源业务及新材料业务。 |

| 中国电建 (601669) | 2009-11-30 | 北京市 | 公司业务涵盖工程承包与勘察设计、电力投资与运营、设备制造与租赁及其他业务,具有规划、勘察、设计、施工、运营、装备制造和投融资等全产业链服务能力,能够为业主提供一站式综合性服务。 |

| 中国能建 (601868) | 2014-12-19 | 北京市 | 主营业务涵盖勘测设计及咨询、工程建设、工业制造、清洁能源及环保水务、投资及其他业务等,具有集规划咨询、评估评审、勘察设计、工程建设及管理、运行维护和投资运营、技术服务、装备制造、建筑材料为一体的完整产业链。 |

| 华电重工 (601226) | 2008-12-26 | 北京市 | 公司是细分领域中具有丰富工程总承包经验和突出技术创新能力的骨干企业之一,经过多年发展,积累了丰富的客户资源,树立了良好的市场品牌,目前业务已拓展至电力、港口、冶金、石油、化工、煤炭、建材及采矿等多个行业,项目遍及全国各地及海外十余个国家。 |

| 永福股份 (300712) | 1994-03-01 | 福建省 | 公司致力于成为一家国际知名的电力能源综合服务商,为客户提供电力能源系统集成解决方案、产品和服务,服务涵盖电力能源项目开发、规划咨询、勘察设计、工程建设、数字能源服务、运维管理等全生命周期,业务具体可分为电力规划咨询/勘察设计、EPC总承包、智慧能源、智能运维、储能、户用光伏和电力能源投资等板块,涉及电力、石油、化工、钢铁和通信等行业客户,市场范围遍及国内三十个省份及东南亚、非洲、中东等十几个“一带一路”沿线国家。 |

| 三一重能 (688349) | 2008-04-17 | 北京市 | 公司主营业务为风电机组的研发、制造与销售,风电场设计、建设、运营管理以及光伏电站运营管理业务。 |

| 哈电国际 | 1994-10-19 | 哈尔滨市 | 主要经营火电站、水电站、联合循环电站工程的总承包和设备成套业务,并可承建大型输变电设施和公用设施,为电厂提供完善专业的售后服务。 |

资料来源:公司资料、观研天下整理

从企业业绩来看,2023年前三季度特变电工营业收入为736.56亿元,同比增长4.72%,归母净利润为93.76亿元,同比下降15.37%;中国电建营业收入为4214.01亿元,同比增长6.12%,归母净利润为94.91亿元,同比增长10.18%;中国能建营业收入为2853.13亿元,同比增长18.00%,归母净利润为30.73亿元,同比下降26.72%。

2023年前三季度风电EPC行业相关上市企业

| 公司简称 | 营业收入 | 同比增长 | 归母净利润 | 同比增长 |

| 特变电工 (600089) | 736.56亿元 | 4.72% | 93.76亿元 | -15.37% |

| 中国电建 (601669) | 4214.01亿元 | 6.12% | 94.91亿元 | 10.18% |

| 中国能建 (601868) | 2853.13亿元 | 18.00% | 30.73亿元 | -26.72% |

| 华电重工 (601226) | 39.38亿元 | -28.11% | 0.83亿元 | -45.06% |

| 永福股份 (300712) | 12.20亿元 | -18.37% | 3039.48万元 | -44.63% |

| 三一重能 (688349) | 74.90亿元 | 18.04% | 10.31亿元 | -1.21% |

资料来源:公司资料、观研天下整理(XD)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国风电EPC行业发展趋势分析与未来投资研究报告(2024-2031年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。