电子制造服务(EMS)是一个新兴行业,它指为电子产品品牌拥有者提供制造、采购、部分设计以及物流等一系列服务的生产厂商。

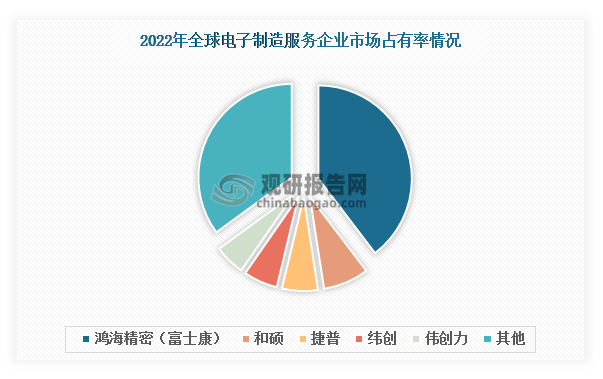

从全球电子制造服务行业集中度来看,2022年CR5为64.9%,CR10为74.0%,行业集中度相对较高。具体来看,鸿海精密(富士康)市场占有率遥遥领先,以39.6%的市场占有率保持行业领头地位,比第二名的和硕多了31.7%,捷普、纬创、伟创力分别排名第三、第四和第五。值得一提的是,鸿海精密(富士康)、和硕、纬创都是来自中国的企业,此外,市场占有率排在全球前十的中国企业还有比亚迪电子、环旭电子和立讯精密。

数据来源:New Venture Research、观研天下整理

国内市场方面,在国内电子产品需求旺盛、以及“中国制造2025”等各类有利政策的推动下,我国电子服务制造行业得到了快速发展。根据预测,2026年其市场规模将达到约2.5万亿元,2021年至2026年期间的年复合增长率为6.8%。目前,我国电子制造服务行业已经逐步形成以鸿海精密(富士康)、和硕及纬创、比亚迪电子、环旭电子、立讯精密等大型企业为主导地位的市场竞争格局,行业集中度逐渐提高。

我国电子制造服务行业主要公司情况

| 企业简称 | 企业介绍 | 营收情况 |

| 鸿海精密(富士康) | 鸿海精密工业股份有限公司是富士康科技集团母公司,成立于1974年,公司多年来致力于研发创新,以核心技术为中心,包括:纳米技术、环保制程技术、平面显示器技术、无线通讯技术、精密模具技术、伺服器技术、光电/光通讯技术材料与应用技术及网路技术等。 | 公司2023年第三季度营收1.54万亿元新台币(约合3474.2亿元人民币),同比下降12%,略低于市场预估;净利润431.3亿元新台币(约合97.30亿元人民币),同比增长11%,高于市场预估。。 |

| 和硕 | 和硕联合科技股份有限公司于 2008 年1月1日正式成立,秉持着丰厚的产品发展经验及生产流程的垂直整合制造能力,致力于提供客户从极具创意的设计到系统化的生产制造服务一贯流程,完整而有效率地满足顾客的所有需求。 | 和硕2023年第三季度营业收入净额新台币3158亿元,上年同期为3529亿元,同比下降10.5%;季度营业净利44.85亿元,上年同期为76.32亿元,同比下降41.2%。季度归属母公司本期净利45.83亿元,上年同期为52.65亿元,同比下降13%。 |

| 纬创 | 纬创资通股份有限公司成立于1998年,其前身为宏碁电脑股份有限公司之研发服务机构,专注于信息与通讯领域。 | 纬创2023年第三季营业收入为新台币2170亿元;季度营业净利67.96亿元,;季度归属母公司本期净利47.02亿元。 |

| 比亚迪电子 | 比亚迪电子(国际)有限公司为比亚迪股份有限公司的控股子公司,是全球领先的平台型高端制造企业,为客户提供新材料研发、产品设计及开发、制造、供应链管理、物流和售后等一站式服务。 | 比亚迪电子2023年上半年实现营业总收入561.8亿元,同比增长28.58%;归母净利润为15.16亿元,同比增长139.15%。 |

| 环旭电子 | 环旭电子股份有限公司为全球电子设计制造领导厂商,在SiP模块领域居行业领先地位,同时国内外知名品牌厂商提供D(MS)2产品服务:设计、生产制造、微小化、行业软硬件解决方案以及物料采购、物流与维修服务。 | 立讯精密2023年前三季度实现营业总收入430.6亿元,同比下降13.07%;归母净利润为13.93亿元,同比下降35.86%。 |

| 立讯精密 | 立讯精密工业股份有限公司成立于2004年5月,始终坚持以技术导向为核心,集产品研发和应用服务于一体,并逐步实现从传统制造向智能制造跨越。 | 立讯精密2023年前三季度实现营业总收入1559亿元,同比增长7.31%;归母净利润为73.74亿元,同比增长15.22%。 |

资料来源:公开资料、观研天下整理(WJ)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国电子制造服务行业发展深度研究与投资趋势预测报告(2024-2031)》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。