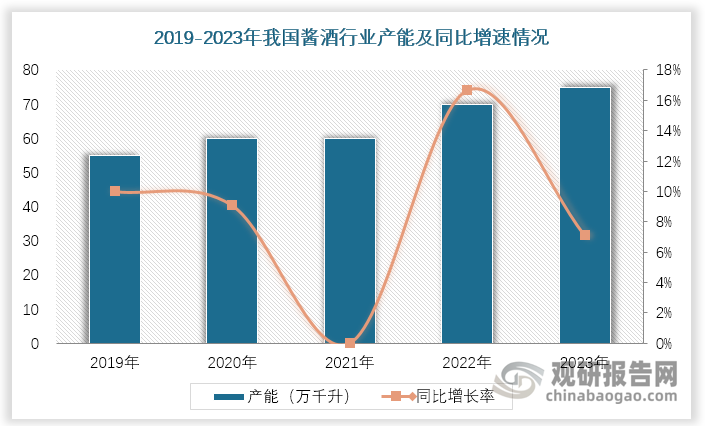

近年来我国酱酒行业规模不断扩大,在2023年中国酱酒产能增速有所放缓,但依旧保持稳中有进,在酱酒行业竞争中持续处于领先地位。据统计,2023年,中国酱酒产能约75万千升,同比增长7.1%;实现销售收入约2300亿元,同比增长9.5%;实现利润约940亿元,同比增长8%。

资料来源:公开资料、观研天下整理

我国酱酒行业竞争来看,头部酱酒企业的品牌产品占据市场主流,且市场份额正快速向头部品牌集中,目前,我国酱酒行业头部企业主要有贵州茅台酒股份有限公司、郎酒股份、贵州贵习酒业。且2023年贵州茅台、四川郎酒、贵州习酒等业内企业均实现较好的业绩营收。

|

企业名称 |

成立时间 |

主营业务 |

竞争优势 |

|

贵州茅台酒股份有限公司 |

1999年 |

公司主要业务是茅台酒及系列酒的生产与销售 |

品牌优势:主导产品“贵州茅台酒”是世界三大蒸馏名酒之一,也是集国家地理标志产品、有机食品和国家非物质文化遗产于一身的白酒品牌。 |

|

销售优势:公司产品通过直销和批发代理渠道进行销售。直销渠道指自营和“i茅台”数字营销平台渠道,批发代理渠道指社会经销商、商超、电商等渠道。拥有较为稳定的消费者群体、“茅粉”群体、稳定的销售渠道,经过几次行业大调整的洗礼,抗风险能力增强,发展基础扎实稳固。 |

|||

|

技术优势:茅台独特性主要体现在5年陈酿工艺上,即用纯净小麦制成高温大曲和高粱作酿酒原料,经二次投料,九次蒸煮蒸馏,八次摊凉,加曲,堆积,八次发酵,七次取酒,分型贮存,勾兑出厂,以及独特地理环境,微生物环境方面,造就了产品稀缺性和不可复制性。 |

|||

|

市场占有优势:在国内高档酒市场中,贵州茅台占据了很高的份额,市场占有率超过60%,显示出其在市场上的强大竞争力。 |

|||

|

质量优势:公司注重品质的控制,从原材料采购到酿造过程都有严格的规范,确保了产品的稳定性和一致性。 |

|||

|

郎酒股份 |

1957年 |

以生产经营中国名酒“郎”牌系列酒为主营业务的大型现代化企业,为中国传统酱香型白酒生产企业 |

生产优势:二郎酱香产区现已拥有7万吨优质酱酒年产能,优质酱酒储存量已达22万吨,未来储量将突破30万吨。郎酒泸州浓酱兼香产区已部分投产,建成后年产原酒将达15-20万吨,储存量30万吨。 |

|

质量优势:上百名国家级酿酒大师、国家级品酒大师、国家级白酒评委、四川省级白酒评委组成强大的酿造技术团队,坚实保障郎酒卓越品质。 |

|||

|

贵州贵习酒业 |

1982年 |

生产优质酱香型白酒 |

产品优势:贵习酒坚持采用传统酿造技术,吸取诸家名酒之长,结合现代科学管理,精选本地有机优质高粮、小麦为主要原料,运用特殊工艺精心酿造,保持了与茅台酒、习酒同宗同源一脉相承的风格,具有酱香突出、香气优雅细腻、空杯留香持久的特色,深受广大消费者喜爱。 |

数据显示,2023年贵州茅台股份公司预计实现营业收入1495亿元,同比增长17.20%,预计实现净利润735亿元,同比增长17.2%。2023年四川郎酒和贵州习酒两家头部酱酒企业营收均超过200亿元,贵州国台、贵州珍酒、茅台保健酒业三家主流酱酒企业营收约在50-70亿元之间。贵州金沙窖酒厂、贵州钓鱼台国宾酒业两家重点酱酒企业营收约在15-25亿元之间。除此之外,2023年多家中小型酱酒企业业绩也较为可观,如广西丹泉、湖南武陵、仁怀酱香酒、贵州酣客君丰、肆拾玖坊、岩石股份等2023年销售回款也均超过10亿元。

2023年我国酱酒行业的部分企业业绩营收预计情况

| 企业 | 营业收入预计 |

| 贵州茅台 | 1495亿元 |

| 四川郎酒和贵州习酒 | 超过200亿元 |

| 贵州国台、贵州珍酒、茅台保健酒业 | 50-70亿元 |

| 贵州金沙窖酒厂、贵州钓鱼台国宾酒业 | 15-25亿元 |

| 广西丹泉、湖南武陵、仁怀酱香酒、贵州酣客君丰、肆拾玖坊、岩石股份 | 超过10亿元 |

资料来源:公开资料、观研天下整理

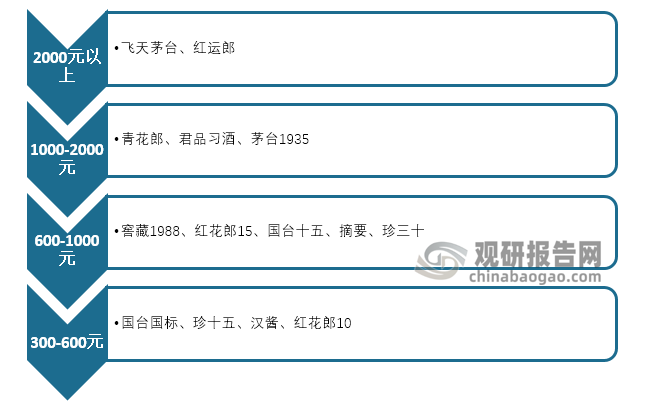

在价格方面,随着业内格局愈发明晰,酱酒的四个主流价格带也正式形成。主要形成了四个价格带分布区间,分别为2000元以上的飞天茅台、红运郎等超高端酱酒价格段,1000元左右的青花郎、君品习酒、茅台1935等高端酱酒价格带,600元左右的窖藏1988、红花郎15、国台十五、摘要、珍三十等次高端价格带,300元左右的国台国标、珍十五、汉酱、红花郎10等中高端价格带。

酱酒行业主流价格带

资料来源:公开资料、观研天下整理(DSY)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国酱酒行业发展深度研究与投资前景分析报告(2024-2031年)》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。