电机是一种依据电磁感应定律实现电能转换或传递的电磁装置。电机制造行业是指制造各种类型、规格和用途的电机产品的行业。其产业链上游为磁性材料、编码器、芯片和轴承等原材料;中游环节为电机制造;下游环节为工业、电子信息、汽车和家电等应用领域。

资料来源:公开资料、观研天下整理

一、全球电机制造行业竞争情况

全球电机制造市场方面,占主导地位的是通用电气(GE)、西门子(SIEMENS)、 ABB、东芝三菱(TMEIC)等大型跨国企业。其凭借技术实力和品牌知名度的双重优势,占据了全球大部分市场份额。

全球电机制造行业部分企业情况

| 企业简称 | 所属国家 | 公司简介 |

| 通用电气 | 美国 | 公司创立于1892年,是世界上最大的提供技术和服务业务的跨国公司,业务遍及世界上100多个国家,在全球拥有17多万名员工。 |

| 西门子 | 德国 | 公司创立于1847年,是一家专注于工业、基础设施、交通和医疗领域的科技公司。 |

| 东芝三菱 | 日本 | 公司创立于1875年7月,是全球知名的综合机电制造商和解决方案提供者,涉足半导体、能源、基建等众多领域。 |

资料来源:公开资料、观研天下整理

二、中国电机制造行业竞争情况

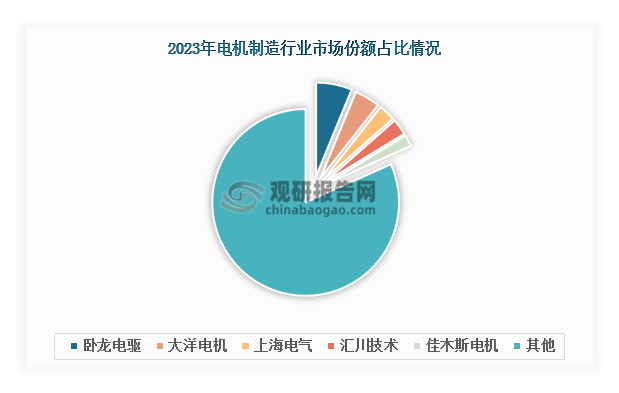

当前,我国电机制造行业集中度低,2023年CR5不足20%,而市场份额排名靠前的主要有卧龙电驱、大洋电机、上海电气、佳木斯电机、湘潭电机等本土企业。其中,2023年卧龙电驱市场份额为6.2%,行业排名第一。其次是大洋电机和上海电气。

资料来源:公开资料、观研天下整理

我国电机制造行业部分企业情况

|

企业名称 |

主营业务 |

竞争优势 |

|

卧龙电驱 |

主要生产各类电机、发电机、控制驱动及工业自动化等产品。 |

营销网络优势:公司已经建立了完备的全球性营销网络系统,在中国、亚太、欧洲、美洲等市场具有良好的品牌影响力和市场竞争力。公司由区域销售、行业销售和产品经理构建成的立体式的营销模式,对终端业主、主机厂以及设计院形成完美覆盖。 |

|

产品优势:近年来公司并购了数家海外知名电机及控制类产品制造企业和国内大型电机龙头企业南阳防爆,在全球化制造布局和营销服务网络、销售规模、产品覆盖面、技术创新能力以及品牌影响力等方面均具有明显的行业竞争优势。 |

||

|

大洋电机 |

生产微电机、洗衣机电机、直流无刷电机等。 |

技术优势:公司具有核心技术的自主研发能力,在全球拥有10个研发中心(中国、美国),一个博士后工作站、一个院士工作站及申请研发专利3200多项。 |

|

渠道优势:公司在全球范围内拥有21个销售与生产基地,产品年销量超过8000万台,畅销全球80多个国家与地区。 |

||

|

上海电气 |

主要业务板块分三大类:能源板块、工业板块和集成服务。 |

研发优势:公司搭建了中央研究院、产业集团技术中心、企业研究所的三层科技创新体系,拥有国家级技术中心9家,上海市级技术中心15家。 |

|

产业联动优势:公司形成产业联动与协同发展优势,集团各核心业务板块协同发展,重点聚焦发电设备、大型铸锻件、输配电设备、环保设备业务之间的战略联动、技术联动、市场联动、制造联动、内部供应链联动及人才联动优势。 |

||

|

佳木斯电机 |

主要从事高、中、低压电机的研发、制造和销售。 |

规模优势:公司主要设备1150余台(套),产品269个系列、1909个品种,单机功率覆盖0.12-35000千瓦,年生产能力1100万千瓦以上;佳电股份在成都、苏州以及佳木斯设有十余家分子公司和一个国家工程技术研究中心,生产的“飞球”牌产品以高质量、高性能享誉国内外,远销40多个国家和地区。 |

|

产品优势:公司取得了民用核安全电气设备、机械设备设计制造许可证,承担了多项国家及省部级科研计划,产品多次获得国家级、省部级科技进步奖。 |

||

|

湘潭电机 |

公司业务分为电机产品、电控产品、特种产品及 备件、其他业务四大业务。 |

技术优势:公司拥有国家认定企业技术中心、海上风力发电技术与检测国家重点实验室等5个国家级、3个省级技术创新研发平台。拥有有效专利454件,其中发明专利108件;先后承担“863计划”“973计划”和国家科技支撑项目、国防重点工程项目30余项;主持和参与制(修)订国家行业标准83项。 |

|

制造优势:依托“高压高效节能电机扩能产业化项目”、“高端装备电气传动系统产业化项目”、“舰船综合电力系统系列化研究及产业化项目”分别建设了大中型厂房、结构件厂房、H06厂房、线圈厂房等,同时还打造了军工研发中心、电机研发中心、电机生产制造基地、结构件成型平台、线圈制造等基地。 |

||

|

汇川技术 |

电机制造主要涉足包括通用伺服电机等丰富的电机种类。 |

技术优势:公司拥有一支经验丰富、技术过硬的研发团队,具备强大的自主研发能力。在工业自动化、新能源等领域,拥有多项核心技术,为公司的发展提供了有力支撑。 |

|

客户优势:公司与国内外众多知名企业建立了稳定的合作关系,如特斯拉、宝马、奔驰等汽车制造商,以及富士康、华为等电子信息企业,丰富的客户资源为公司的发展提供了有力的保障。 |

资料来源:公开资料、观研天下整理(WJ)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国电机制造行业发展深度研究与投资前景预测报告(2024-2031)》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。