光伏玻璃,亦称“光电玻璃”,是可利用太阳辐射发电,并具有相关电流引出装置以及电缆的特种玻璃。通常光伏玻璃主要由玻璃、太阳能电池片、胶片、背面玻璃、特殊金属导线等组成,应用于太阳能智能窗,太阳能凉亭和光伏玻璃建筑顶棚和光伏玻璃幕墙等。

一、我国光伏玻璃行业产量

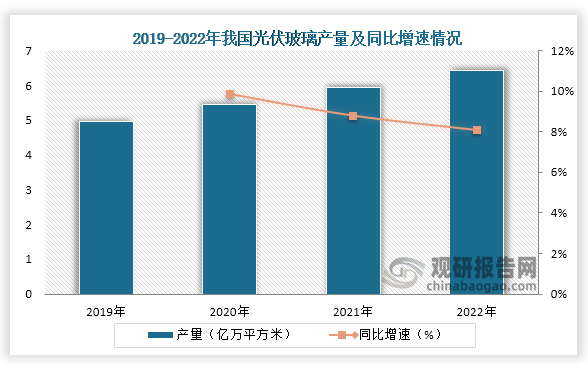

近些年光伏产业的快速发展,我国多家企业开始进入布局光伏产业链,而随着企业技术的进步,我国光伏玻璃行业也开始稳步增长。数据显示,2019年到2022年我国光伏玻璃产量从4.97亿万平方米增长到了6.42亿万平方米,连续四年为增长趋势。

资料来源:观研天下整理

二、我国光伏玻璃行业竞争格局

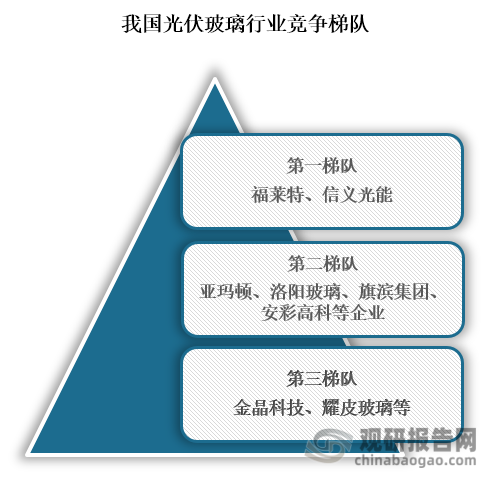

从市场来看,目前位于光伏玻璃市场第一梯队的企业为福莱特、信义光能,在2022年这两家企业产能达到了1.94万吨、1.98万吨/天,在整个行业中占比合计达到了47%。而截止至2023年底福莱特产能已经达到了2.06万吨/天,并且还规划安徽四期项目和南通项目的扩产。第二梯队的企业为亚玛顿、洛阳玻璃、旗滨集团、安彩高科等企业,这些企业在资源和品牌方面具有的优势。第三的企业则是金晶科技、耀皮玻璃等企业。

资料来源:观研天下整理

三、我国光伏玻璃行业相关上市企业及其竞争优势业绩对比

目前我国光伏玻璃主要生产企业为福莱特、信义光能、亚玛顿、凯盛新能等企业,其中信义光能共拥有六大光伏玻璃生产基地,分别位于中国安徽省芜湖市、广 西省北海市、江苏省张家港市、天津市和马来西亚马六甲市等,截止至2023年12月31日,日熔化量达25,800吨。

我国光伏玻璃行业相关上市企业情况

|

公司简称 |

成立时间 |

竞争优势 |

|

福莱特 (601865) |

1998-06-24 |

客户资源优势:公司与国内外知名光伏组件企业建立并维持了长期、稳定的合作关系。 |

|

生产优势:福莱特以全球视野积极布局浙江嘉兴、安徽滁州、江苏南通、越南等生产基地,从未停止发展脚步。 |

||

|

信义光能 (00968) |

2011-01-11 |

生产优势:目前,信义光能共拥有六大光伏玻璃生产基地,分别位于中国安徽省芜湖市、广 西省北海市、江苏省张家港市、天津市和马来西亚马六甲市等,于2023年12月31日,日熔化量达25,800吨。 |

|

客户优势:公司为全球主要的光伏组件厂商提供光伏玻璃产品。 |

||

|

亚玛顿 (002623) |

2006-09-11 |

品牌优势:公司“亚玛顿”品牌在行业中始终享有较高的商誉和知名度度公司先后获得过中国光伏上市公司卓越表现大奖、联合国开发署可持续发展项目等荣誉称号。 |

|

技术优势:公司先后被评为国家级高新技术企业、国家火炬计划重点高新技术企业、江苏省创新型企业等。 |

||

|

凯盛新能 (600876) |

1996-08-07 |

规模优势:本公司目前拥有七个生产基地,三家托管公司,资产规模近百亿,年收入超过50亿元。 |

|

技术优势:拥有多项自主知识产权和核心技术,培养造就了产品研发、工艺改进、质量控制等方面的核心技术团队。 |

||

|

旗滨集团 (601636) |

2005-07-08 |

生产优势:拥有湖南醴陵、福建漳州、广东河源、浙江绍兴、浙江长兴、浙江平湖、马来西亚森美兰州七大浮法玻璃生产基地,在湖南郴州、浙江宁波、福建漳州、云南昭通、马来西亚沙巴州等地,扩建、新建多个光伏玻璃生产基地,拥有广东河源、浙江绍兴、浙江长兴、湖南醴陵、天津、马来西亚六大节能建筑玻璃生产基地,此外,还在湖南醴陵新建电子玻璃生产基地,在湖南郴州、福建漳州等地,新建中性硼硅药用玻璃生产基地。 |

资料来源:观研天下整理

从企业业绩来看,2023年前三季度福莱特营业收入为158.85亿元,同比增长41.65%,归母净利润为19.69亿元,同比增长30.86%;信义光能营业收入为266.29亿元,同比增长29.62%,归母净利润为41.87亿元,同比增长9.61%;亚玛顿营业收入为26.97亿元,同比增长18.04%,归母净利润为8455.21万元,同比增长42.89%。

2023年前三季度我国光伏玻璃行业相关上市企业营业收入情况

| 公司简称 | 营业收入 | 同比增长 | 归母净利润 | 同比增长 |

| 福莱特 (601865) | 158.85亿元 | 41.65% | 19.69亿元 | 30.86% |

| 信义光能 (00968) | 266.29亿元 | 29.62% | 41.87亿元 | 9.61% |

| 亚玛顿 (002623) | 26.97亿元 | 18.04% | 8455.21万元 | 42.89% |

| 凯盛新能 (600876) | 47.31亿元 | 40.27% | 1.98亿元 | -24.19% |

| 旗滨集团 (601636) | 111.85亿元 | 13.68% | 12.43亿元 | -0.42% |

资料来源:观研天下整理(XD)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国光伏玻璃行业现状深度分析与投资趋势研究报告(2024-2031年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。