一、XR概述及种类

XR一般指扩展现实,是指通过计算机将真实与虚拟相结合,打造一个可人机交互的虚拟环境,包含了AR(增强现实)、VR(虚拟现实)、MR(混合现实),通过将三者的视觉交互技术相融合,为体验者带来虚拟世界与现实世界之间无缝转换的“沉浸感”。

XR种类

| 种类 | 概述 | 应用领域 |

| AR(增强现实) | AR(增强现实) 技术是一种将虚拟信息与真实世界巧妙融合的技术,广泛运用了多媒体、三维建模、实时跟踪及注册、智能交互、传感等多种技术手段,将计算机生成的文字、图像、三维模型、音乐、视频等虚拟信息模拟仿真后,应用到真实世界中,两种信息互为补充,从而实现对真实世界的“增强”。 | 商场娱乐、游戏、影片 |

| VR(虚拟现实) | 虚拟现实技术(VR)是一种可以创建和体验虚拟世界的计算机仿真系统,它利用计算机生成一种模拟环境,使用户沉浸到该环境中。 | 游戏、移动APP |

| MR(混合现实 | 混合现实技术(MR)是虚拟现实技术的进一步发展,该技术通过在虚拟环境中引入现实场景信息,在虚拟世界、现实世界和用户之间搭起一个交互反馈的信息回路,以增强用户体验的真实感。 | 商业领域 |

资料来源:公开资料、观研天下整理

二、我国XR设备出货量情况

随着技术的进步,加上元宇宙等行业热度的暴涨,XR设备出货量开始增长,在2022年全球XR设备出货量达到了1149万台,我国XR设备出货量更是超过110万台。但到2023年由于受Meta、Pico等头部品牌销量下降影响,全球XR设备销量为753万台,相比于下降了24%,我国XR设备出货量为72.5万台,同比下降39.8%;其中AR设备出货量26.2万台。同比增长了154.4%,而我国VR VR设备出货量为46.3万台,同比下降57.9%。

2023年我国XR设备出货量情况

| 种类 | 出货量 | 同比增长 |

| AR设备 | 26.2万台 | 154.4% |

| VR设备 | 46.3万台 | -57.9% |

| XR设备 | 72.5万台 | -39.8% |

资料来源:公开资料、观研天下整理

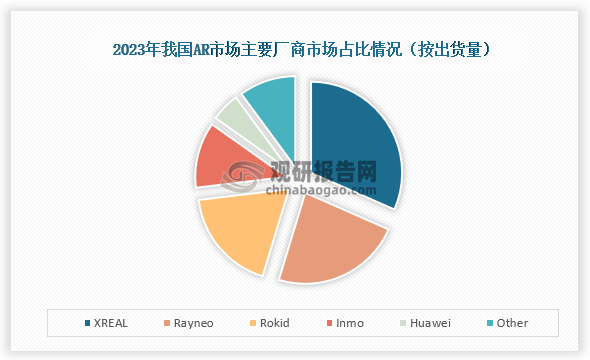

具体来看,2023年我国AR市场占比最高的是XREAL,占比为31.6%;其次是Rayneo,市场占比为23.1%;第三是Rokid,市场占比为18.4%。

资料来源:公开资料、观研天下整理

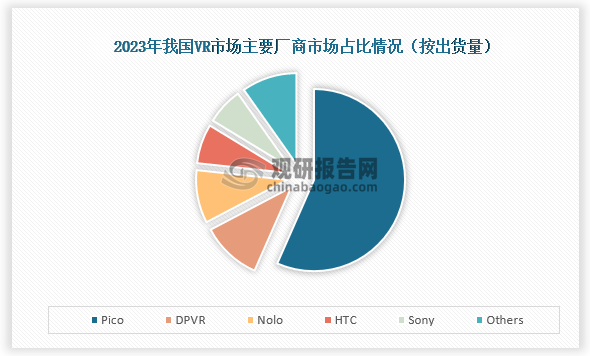

2023年我国VR市场占比最高的是Pico,为56.6%,占比超过了一半;其次是DPVR,占比为10.7%;第三是Nolo,占比为9.4%。

资料来源:公开资料、观研天下整理

三、我国XR相关企业布局及融资情况

随着XR市场的火热,我国部分企业也开始进行布局,比如说深科达VR光学模组生产端主要客户为国际一线知名客户,MR生产设备处于验证阶段;虹软科技为各领域提供一站式视觉解决方案,为全球各类知名的设备制造商提供个性化具有市场竞争力优势的行业解决方案与产品。

我国部分企业XR行业相关布局情况

| 公司简称 | 成立时间 | XR相关业务 |

| 兆威机电 (003021) | 2001-04-19 | 公司微型传动系统可应用于XR多子系统,为苹果提供IPD调节模组。 |

| 荣旗科技 (301360) | 2011-08-30 | 公司视觉检测/功能检测等工艺环节实现重大突破,成为苹果、亚马逊产业链重要设备供应商。 |

| 深科达 (688328) | 2004-06-14 | 公司VR光学模组生产端主要客户为国际一线知名客户,MR生产设备处于验证阶段。 |

| 歌尔股份 (002241) | 2001-06-25 | 公司为VisionPro提供SPK,推出多款AR/VR显示模组,为多家XR终端客户提供代工。 |

| 虹软科技 (688088) | 2003-02-25 | 公司为各领域提供一站式视觉解决方案,为全球各类知名的设备制造商提供个性化具有市场竞争力优势的行业解决方案与产品。 |

| 天键股份 (301383) | 2015-04-01 | 公司已经满足相关AR眼镜产线量产条件,为莫界ODM合作商。 |

资料来源:公司资料、观研天下整理

从企业投融资情况来看,在2024年1-3月13日我国VR发生了六起投融资事件,其中金额最高的是熙麦科技获得A轮,金额为10亿人民币;而AR发生了两起投融资事件,其中金额最高的是熙麦科技获得B轮,金额为2亿人民币。

2024年1-3月12日我国VR/AR行业投融资事件情况

|

种类 |

时间 |

企业简称 |

轮次 |

投资金额 |

|

VR |

2024-03-04 |

雷鸟创新 |

B轮 |

数亿人民币 |

|

2024-02-07 |

熙麦科技 |

A轮 |

10亿人民币 |

|

|

2024-01-30 |

XREAL |

战略投资 |

6000万美元 |

|

|

2024-01-24 |

易智时代 |

A+轮 |

末透露 |

|

|

2024-01-16 |

冰特科技 |

A轮 |

数千万人民币 |

|

|

2024-01-05 |

的卢深视 |

B轮 |

1.5亿人民币 |

|

|

AR |

2024-02-09 |

沉浸机遇 |

A轮 |

未透露 |

|

2024-02-07 |

JBD显耀显示 |

B轮 |

未透露 |

|

|

2024-01-23 |

易显智能 |

战略投资 |

数千万人民币 |

|

|

2024-01-04 |

光子晶体 |

B轮 |

2亿人民币 |

资料来源:IT桔子(XD)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国XR行业发展趋势研究与未来投资分析报告(2024-2031年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。