1、财务软件行业概述及产业链

财务软件是比较常见的企业管理软件。财务软件主要立足于企业财务帐目,企业资金帐户,企业收支状况等方面的管理,用途明确,使用方法简单。财务软件以图形化的管理界面,提问式的操作导航,打破了传统财务软件文字加数字的繁琐模式,为企业管理提供了便捷。

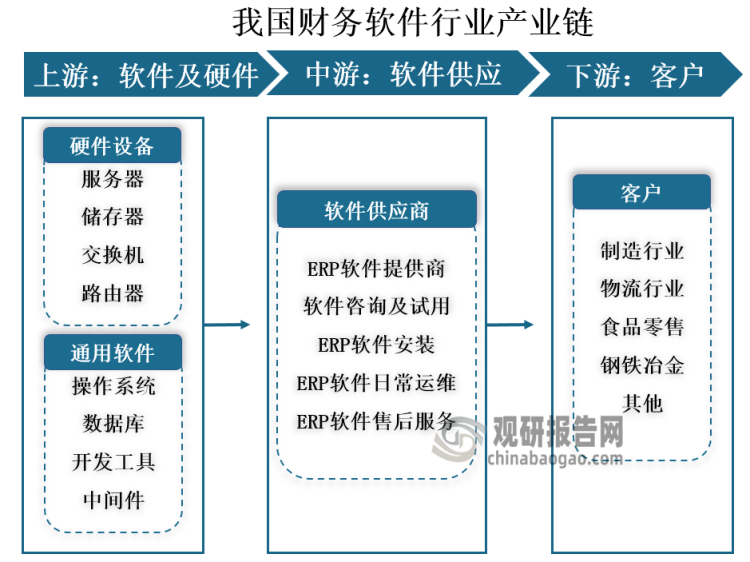

我国财务软件行业产业链上游包括通用软件的开发和相关硬件的制造,通用软件开发主要包括软件操作系统、数据库、开发工具、中间件等的开发,硬件设备制造主要为服务器、存储系统。财务软件产业链中游是财务软件供应商,主要是提供系统咨询及试用、软件安装、日常运维、售后服务等环节业务,财务软件产业链的下游覆盖的行业包括制造行业、物流行业、食品零售、电力电气、钢铁冶金应用领域等。

资料来源:公开资料、观研天下整理

2、财务软件行业市场规模

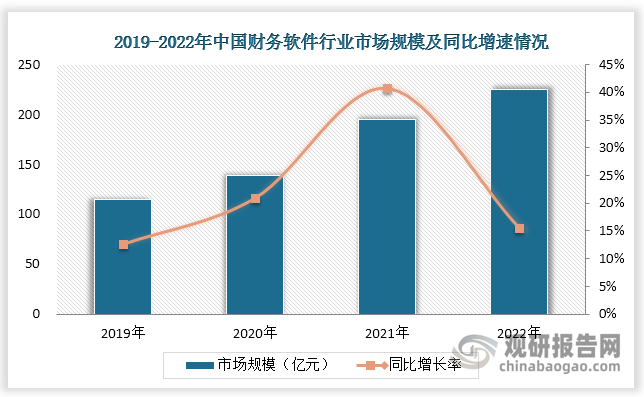

从产业链中游看,随着我国金融自由化以及互联网技术的不断普及,财务公司存款、贷款、结算、票据等金融服务以及进行有价证券投资、承销成员单位企业债券、对金融机构股权投资等相关业务陆续开展,财务软件涉足的领域在不断扩展,财务软件市场需求持续增长,其市场规模也不断扩大。数据显示,2021年全球财务软件行业市场规模达到135.18亿美元,同比增长8.07%。2022我国财务软件市场规模达224.9亿元,较上年同比增长15.5%。2021年中国财务软件需求量达458.0万套,同比增长19.0%。

资料来源:公开资料、观研天下整理

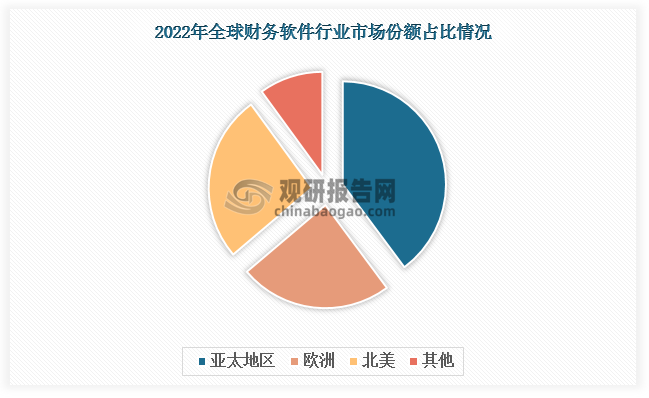

从地区分布来看,全球财务软件行业最大市场是亚太地区,数据显示,2022年亚太地区财务软件市场在全球整体市场占比占比最大,高达39.83%,其次是北美和欧洲地区,占比全球整体市场分别为26.18%和23.97%。

资料来源:公开资料、观研天下整理

3、我国财务软件主要企业及竞争优势

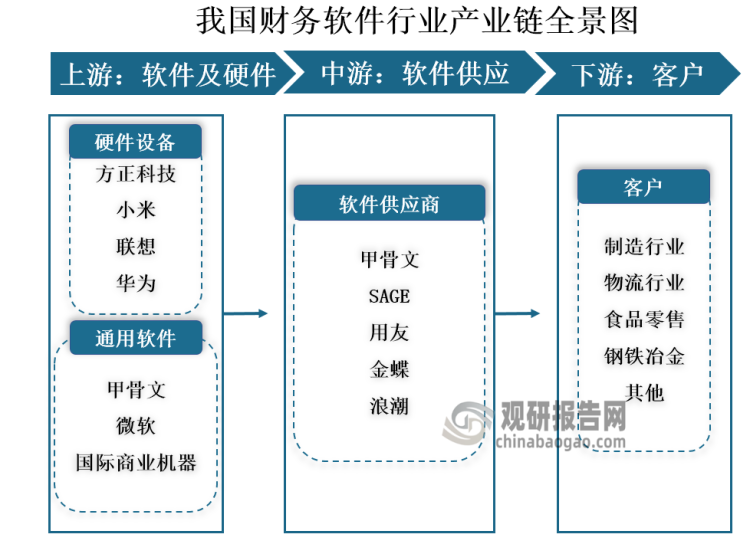

财务软件行业产业链上游主要企业有方正科技、小米、联想、华为等硬件设备公司和甲骨文、微软、国际商业机器等通用软件公司,产业链中游是财务软件企业,主要包括甲骨文、SAGE、用友、金蝶、浪潮等,产业链下游为软件应用行业。

资料来源:公开资料、观研天下整理

目前我国财务软件行业集中度高,主要集中在用友、金蝶和安易三大品牌,其中金蝶和用友软件在市场份额方面占比较大,据统计,2022年用友和金蝶约占中国财务软件整体市场份额的48.1%,用友占据市场份额达28.6%,金蝶国际为19.5%。

资料来源:公开资料、观研天下整理

|

公司名称 |

成立时间 |

主营业务 |

竞争优势 |

|

用友网络科技股份有限公司 |

1995年 |

电子计算机软件、硬件及外部设备的技术开发、技术咨询、技术转让、技术服务、技术培训;计算机系统集成;销售打印纸和计算机耗材;物业管理;企业管理咨询;数据库服务;销售电子计算机软硬件及外部设备;设计、制作、代理、发布广告;自营和代理各类商品和技术的进出口,但国家限定公司经营或禁止进出口的商品和技术除外;出租办公用房;零售图书;互联网数据中心业务、互联网接入服务业务、信息服务业务;信息服务业务。互联网接入服务业务、信息服务业务、信息服务业务 |

产品优势:用友商业创新平台融合了先进数字与智能技术平台和公共与关键商业应用与服务,支撑和运行客户的商业创新,并且具有数字化、智能化、高弹性、安全可信、社会化、全球化、平台化、生态化等特征的综合型服务平台。公司在全新的产品设计和技术突破基础上,实现对特定目标客户的封装。YonSuite 为 YonBIP 封装的面向成长型/中型企业的服务集,与YonBIP 实现以同一个技术底座、同一套代码,支撑不同规模企业应用。公司通过构建和运营全球领先的企业云服务平台 YonBIP,积极发展财务、人力、协同、采购、营销、制造、研发等 SaaS 服务,大力拓展创新业务服务(BaaS)和智能数据服务(DaaS),支撑与运营客户的商业创新,帮助企业客户实现数智化转型。 |

|

研发优势:公司自创立开始就注重构建自主研发能力,保障研发投入,形成研发体系,经过多年的持续发展,已经形成在企业和公共组织数智化领域从平台到领域、重点行业和生态的产品与技术研发体系。除北京总部研发中心外,同时在上海、厦门、重庆建有研发基地,在深圳、杭州、成都设立了产品创新中心。公司将持续加大研发投入,重点引进云服务产品创新的优秀技术与产品研发人才,在用友 3.0-II 战略阶段,构建实现全球领先的企业云服务平台的专业研发人才队伍和体系。 |

|||

|

品牌及市场优势:作为中国企业云服务与软件产业的领军者,公司在多个领域获得市场、客户和伙伴的高度认可。据 Gartner 研究显示,公司是全球 ERP SaaS 市场 TOP10 唯一亚太厂商、也是唯一入选全球Application Platform Software15 强的中国企业级 SaaS 厂商,并位居全球财务(FMS)市场、资产管理(EAM)市场 10 强。同时,据 IDC、赛迪顾问研究显示,公司持续领跑中国企业云服务市场,位居中国 PaaS 市场领导者象限、在中国 APaaS 市场占有率第一、中国企业应用 SaaS 市场占有率第一、中国 ERM SaaS 市场占有率第一、中国财务 SaaS 市场占有率第一、并荣获 2021 年度财务 SaaS 全球客户满意度大奖,是中国企业数智化服务和软件国产化自主创新的领导品牌。公司用友云平台、精智工业互联网平台等荣获了六项国家级权威产品资质,公司获得了二十余项自主可信、互信及产品兼容认证,公司通过了全球软件领域最高级别 CMMI5 级认证评估、ISO27001 信息安全管理体系认证、ISO20000IT 服务管理体系认证,具备先进的软件成熟度及软件项目管理能力。 |

|||

|

金蝶国际软件集团有限公司 |

1993年 |

计算机软件、硬件的开发、生产、销售;技术服务;电子产品、非专控通讯设备、教学仪器的销售;计算机综合布线与系统集成;电子商务、网络技术开发、技术服务;会议及展览服务。 |

品牌优势:金蝶在云服务领域持续探索,屡获国内外知名研究机构认可,并独揽六项“唯一”:唯一跻身Gartner高生产力aPaaS平台全球前十的中国企业级SaaS厂商,获中国第一; 唯一入选Gartner云ERP全球市场指南(Market Guide)的中国企业级SaaS厂商;唯一荣获IDC年度SaaS客户满意度大奖的中国厂商,获ERP SaaS客户满意度排名第一;唯一入选IDC 2021亚太区制造ERP SaaS竞争力象限的中国厂商,位居挑战者(Contenders)象限;唯一连续4年获得IDC中国企业应用SaaS ERM市场占有率第一厂商;唯一连续19年稳居IDC中国成长型企业应用软件市场占有率第一厂商。 |

|

销售优势:金蝶与天翼云、百度、微软等云服务厂商达成新的战略合作,与毕马威、软通动力、安永、德勤、汉得信息等战略谘询及交付伙伴持续深化合作,与信华信、大华国际等5家伙伴达成战略合作,共同助力众多企业实现数字化转型。截至目前,近200家ISV伙伴基於苍穹平台构建数字化产品,与金蝶标准产品融合形成联合行业解决方案,覆盖能源与资源、交通与物流、生命科学、流程制造、装备制造、食品饮料、日化日用品、现代服务、金融与投资、电子高科技等19个行业,贯通企业「研-产-供-销-服」的业务链,为企业数字化转型全面赋能。 |

|||

|

产品优势:金蝶旗下的多款云服务产品获得标杆企业的青睐,包括金蝶云·苍穹(可组装企业级PaaS平台)、金蝶云·星瀚(大型企业SaaS管理云)、金蝶云·星空(高成长型企业SaaS管理云)、金蝶云·星辰(小微企业SaaS管理云)等,已为世界范围内超过740万家企业、政府等组织提供企业管理云产品及服务。 |

|||

|

北京中科江南信息技术股份有限公司 |

2011年 |

技术开发、技术服务、技术咨询;基础软件服务、应用软件服务;软件开发、软件咨询;信息系统集成服务;销售计算机、软件及辅助设备;数据处理 |

研发优势:经过持续的产品研发和业务积累,公司已成为财政信息化领域的代表企业。公司重视技术积累与产品创新,并将其视为公司发展的持续动力,一直保持较高的研发投入。2022年,公司研发费用为16,223.93万元,占收入比重为17.77%。公司形成了较为丰富的技术成果,报告期内,公司获得发明专利2项,计算机软件著作权登记11项,软件产品登记2项,获得了北京软件和信息服务业协会会员和中国软件行业协会发布的软件企业证书,CIC企业信息化建设和数字化能力评价一级,并先后荣获“统信创客北京.鲲鹏应用创新大赛”优胜奖、2022信创领军企业、北京市典型解决方案和应用案例奖等荣誉。 |

|

人才和团队优势:公司核心团队均有着丰富的行业经验。公司董事长、首席专家罗攀峰先生为智慧金融领域知名技术专家,曾获评“2017年度广东发明人奖”“第十九届中国专利优秀奖”“广州市2016年度杰出产业人才”“广东省科学技术二等奖”等荣誉;公司总工程师曾纪才自九十年代即开始在北大方正技术研究院从事计算机技术研究开发工作,曾在中国电子信息产业发展研究院主办的2014年中国软件大会上获得“政府财政领域贡献人物”荣誉称号,主持或参与了公司多项已授权或正在申请的专利研究,公司研发部门和实施服务部门均拥有多名10年及以上行业经验的资深专家,骨干员工行业经验丰富,均拥有5年至10年行业经验。公司研发人员共611人,占公司总人数44.21%。 |

资料来源:东方财富网、观研天下整理(DSY)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。