专网通信是指为政府与公共安全、公用事业和工商业等提供的应急通信、指挥调度、日常工作通信等服务。是指在一些行业、部门或单位内部,为满足其进行组织管理、安全生产、调度指挥等需要所建设的通信网路。

一、我国专网通信市场规模

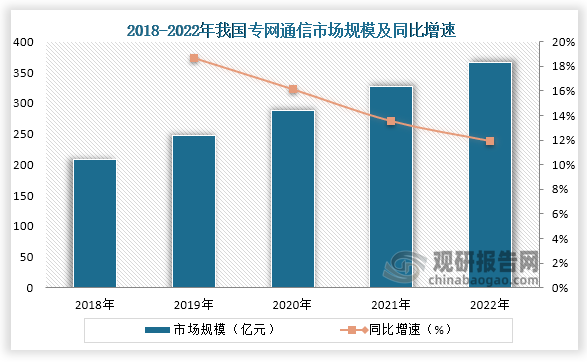

近些年随着国家对政府和公共安全重视不断加深,我国专网通信市场规模稳定增长。数据显示,到2022年我国专网通信市场规模达到了366亿元,同比增长11.9%。

资料来源:观研天下整理

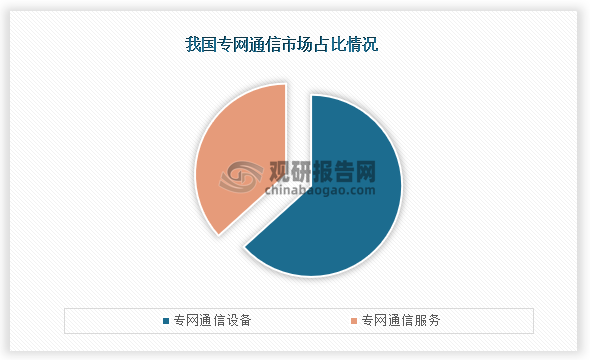

专网通信主要由通信设备和通信服务两部分组成,具体从市场占比来看,专网通信设备占比63.3%,专网通信服务占比为36.7%,目前主要还是以专网通信设备为主。

资料来源:观研天下整理

二、我国专网通信行业下游应用结构

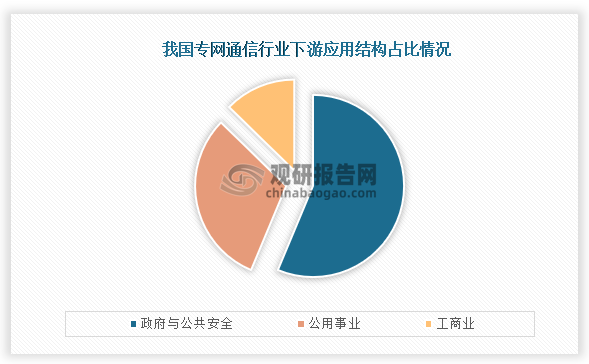

从下游应用结构来看,我国专网通信主要应用在政府与公共安全、公用事业和工商业等三个方面,其中政府与公共安全主要包括了公安、消防、武警、司法等,是最大的细分市场,占比为56.3%;公用事业包括交通运输、能源、林业、水利等,占比为31.0%;而工商业占比为最小,占比为12.1%。

资料来源:观研天下整理

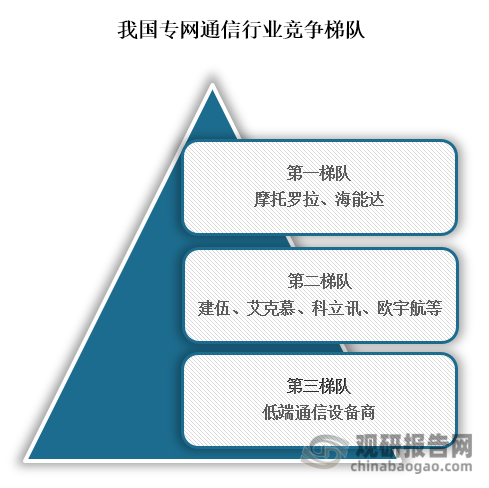

三、我国专网通信行业竞争梯队

从行业竞争梯队来看,位于我国专网通信第一梯队的企业主要有摩托罗拉和海能达;第二梯队的企业主要有建伍、艾克慕、科立讯、欧宇航等企业,第三梯队企业是中低端专网通信设备商。其中前两个梯队的企业在技术、品牌和渠道占有一定的优势,整体市场也较为集中。

资料来源:观研天下整理

四、我国专网通信行业上市企业情况

目前我国专网通信行业上市企业有海能达 (002583)、烽火电子 (000561)、普天科技 (002544)和海格通信 (002465)等。

我国专网通信行业上市企业情况

|

公司简称 |

成立时间 |

竞争优势 |

|

海能达 (002583) |

1993-05-11 |

规模优势:截至目前,公司在全球设有超过90个分支机构,与全球数千家经销商、集成商和合作伙伴紧密协作,销售和服务网络覆盖全球120多个国家和地区,公司已为多个国家的公共安全、政务应急、交通、能源、工商业等领域提供了专用通信网络。 |

|

研发优势:全球建有深圳、哈尔滨、南京、鹤壁、东莞松山湖、德国巴特明德、西班牙萨拉戈萨、加拿大温哥华以及多伦多等研发中心,拥有超过员工总数40%的研发人员及多个国际领先水平的射频、环境可靠性、声学、交互设计卫星应用、绿色低碳、行业准入测试等专业化实验室。 |

||

|

烽火电子 (000561) |

1992-08-15 |

客户优势:公司拥有广泛友好的客户关系及客户资源,乘“一带一路”的东风,积极拓展国际业务,拥有良好的国际市场信誉,已为30多个国家和地区提供了通信产品和服务。 |

|

产品优势:公司是我国国防航空搜救通信系统研制生产领导者和电声通信终端产品制造企业,曾研制了多代搜救通信装备,达到国际先进水平;自主研发并掌握了语音骨传导、空间降噪、有源降噪等核心技术;是我国研制国防音频通信系统的行业龙头。 |

||

|

普天科技 (002544) |

1994-11-19 |

区位优势:作为处于粤港澳大湾区的上市公司,具有融资和资本运作优势。 |

|

资质优势:公司拥有甲级(一级)资质多项,业务领域涉及运营商、轨道交通、应急、人防、电力、公共安全、水务燃气等行业。 |

||

|

海格通信 (002465) |

2000-07-20 |

布局优势:通过“产业+资本”双轮驱动,海格通信实现了新的跨越式发展,形成了“广州、北京、西安、南京、成都、长沙、武汉、杭州”等地域布局。 |

|

研发优势:拥有国家级企业技术中心、博士后科研工作站、广东省院士专家企业工作站。 |

资料来源:公司资料、观研天下整理(XD)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国专网通信行业发展趋势分析与投资前景研究报告(2024-2031年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。