眼科的全称是“眼病专科”,是研究发生在视觉系统,包括眼球及与其相关联的组织有关疾病的学科。眼科是“药物”、“器械”、“服务”三位一体的产业,眼科医疗则包括了眼科用药、眼科医疗器械以及眼科医疗服务提供者,即眼科医疗机构。

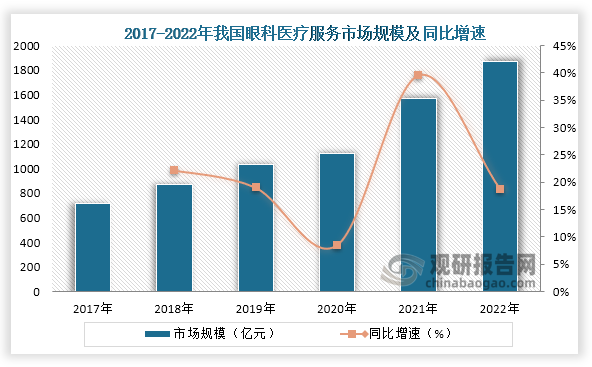

近些来,随着眼科疾病发病率提升、人们对眼睛健康重视增强,眼科诊疗人次快速增长,根据卫健委发布的《中国卫生统计年鉴》显示在2021年我国眼科门急诊量达到1.34亿人次,同比增长18.9%。而这也带动我国眼科医疗服务市场规模增长。数据显示,2022年我国眼科医疗服务市场规模达到了1868.1亿元,同比增长18.9%。

资料来源:观研天下整理

从医院数量来看,在2021年我国眼科专科医院数量达1144家,其中有民营眼科专科医院数量为1144家,占比达到了95.02%;公立眼科专科医院数量为59家,占比为4.90%。整体来看,民营眼科专科医院数量远高于公立眼科专科医院。

资料来源:观研天下整理

资料来源:观研天下整理

我国眼科医疗服务行业相关上市企业主要有爱尔眼科 (300015)、华厦眼科 (301267)、普瑞眼科 (301239)和何氏眼科(301103)等。

我国眼科医疗服务行业相关上市企业情况

| 公司简称 | 上市时间 | 截至2022年门店数量情况 | 公司简介 |

| 爱尔眼科 (300015) | 2009-10-30 | 境内医院215家,门诊部148家,海外118家眼科中心及诊所。 | 公司作为专业眼科连锁医疗机构,主要从事各类眼科疾病诊疗、手术服务与医学验光配镜,目前医疗网络已遍及中国大陆、中国香港、欧洲、美国、东南亚,奠定了全球发展的战略格局。 |

| 华厦眼科 (301267) | 2022-11-07 | 57家眼科专科医院,23家视光中心 | 公司面向国内外广大眼科疾病患者提供眼科全科诊疗服务,包括白内障、屈光、眼底、斜弱视及小儿眼科、眼表、青光眼、眼眶和眼肿瘤、眼外伤在内的眼科八大亚专科及眼视光专科。 |

| 普瑞眼科 (301239) | 2022-07-05 | 24家连锁眼科专科医院 | 公司是一家致力于为眼科疾病患者提供诊断、治疗、保健及医学验光配镜等眼科全科医疗服务的专科连锁医疗机构。 |

| 何氏眼科 (301103) | 2009-10-15 | 3家三级眼保健服务机构,35家二级眼保健服务机构,64家初级眼保健服务机构 | 公司是一家集医教研于一体,采用三级眼健康医疗服务模式,致力于全生命周期眼健康管理的集团型连锁眼健康服务机构。 |

资料来源:公司资料、观研天下整理

从企业业绩来看,近三年爱尔眼科、华厦眼科、普瑞眼科和何氏眼科四家企业营业收入均为增长趋势,其中爱尔眼科营业收入与归母净利润远高于其他三家企业。

资料来源:公司资料、观研天下整理

资料来源:公司资料、观研天下整理(XD)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国眼科医疗服务行业发展趋势分析与投资前景预测报告(2024-2031年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。