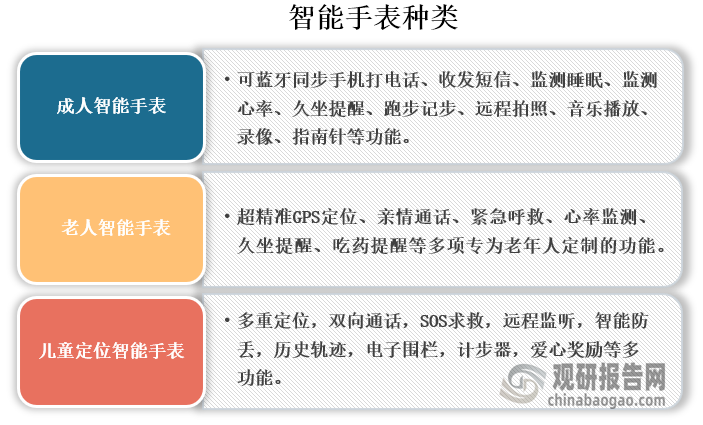

智能手表是具有信息处理能力,符合手表基本技术要求的手表,除指示时间之外,还应具有提醒、导航、校准、监测、交互等其中一种或者多种功能;显示方式包括指针、数字、图像等。

智能手表可分为成人智能手表、老人智能手表和儿童定位智能手表三种,其中老人智能手表具有超精准GPS定位、亲情通话、紧急呼救、心率监测、久坐提醒、吃药提醒等多项专为老年人定制的功能。

资料来源:公开资料、观研天下整理

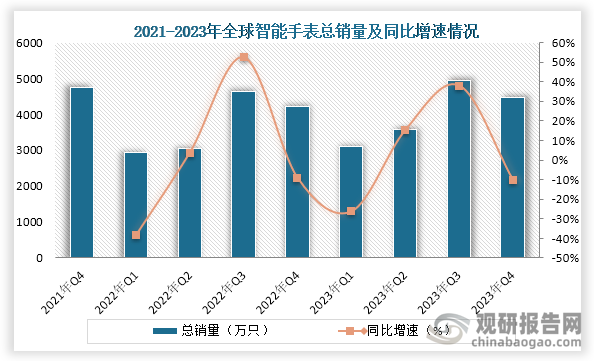

随着技术的不断发展,智能可穿戴设备也成为继智能手机、智能家居之后的又一大新型领域。从全球销量来看,在2023年全球智能手表总销量约为16121.5万只,其中在前三季度销量均为增长,在第四季度销量下降,同比下降10.1%。

资料来源:公开资料、观研天下整理

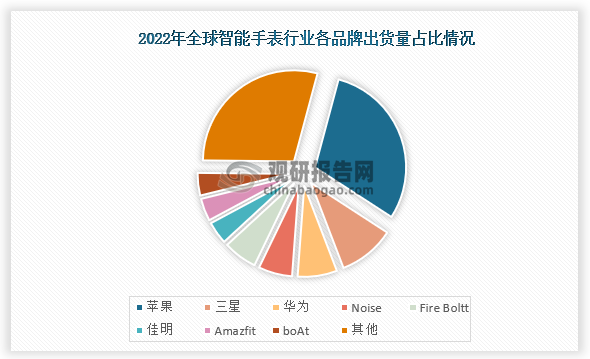

具体从各品牌出货量来看,在2022年全球智能手表出货量最多是苹果,市场占比达到了30%;其次是三星,市场占比为10.00%;第三是华为,市场占比为7%。

资料来源:公开资料、观研天下整理

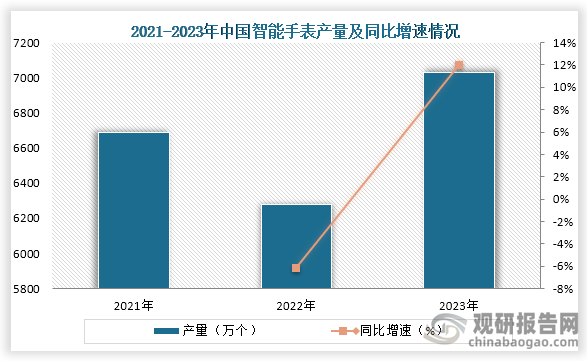

近些来,我国发布了一系列行业政策来推进智能可穿戴设备的发展,加上相关企业加快对智能手表的研发,我国智能手表行业快速发展。数据显示,在2023年我国智能手表产量达到了7030.6万个,同比增长12%。

资料来源:国家统计局、观研天下整理

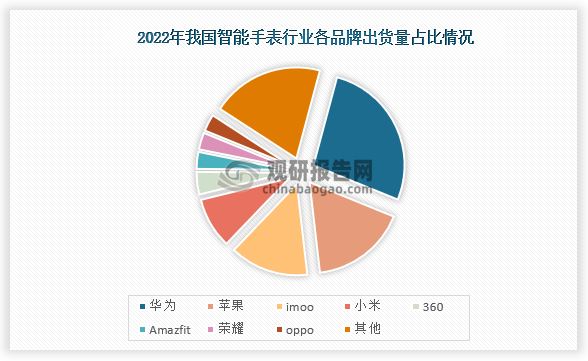

从出货量来看,在2022年我国智能手表出货量为3608万块,其中华为出货量最多,占比为27%;其次是苹果,市场占比为17%;第三是imoo,市场占比为14%。

资料来源:观研天下整理

从各种类销量来看,目前市场主要以成人智能手表为主,数据显示,在2022年我国智能手表销量中成人智能手表为1718万台,占比为54.04%;而儿童智能手表销售量为1462万台,占比为45.96%。

资料来源:观研天下整理(XD)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国智能手表行业发展趋势研究与未来前景预测报告(2024-2031年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。