压铸机就是用于压力铸造的机器,主要由合模机构、压射机构、液压系统和电气控制系统组成,种类包括热压室及冷压室两种,后都又分为直式和卧式两种类型。 压铸机在压力作用下把熔融金属液压射到模具中冷却成型,开模后可以得到固体金属铸件,最初用于压铸铅字。

压铸机结构组成

| 构成 | 概述 |

| 合模机构 | 驱动压铸模进行合拢和开启的动作。当模具合拢后,具有足够的能力将模具锁紧,确保在压射填充的过程中模具分型面不会胀开。锁紧模具的力即称为锁模力(又称合型力),单位为千牛(kN),是表征压铸机大小的首要参数。 |

| 压射机构 | 按规定的速度推送压室内的金属液,并有足够的能量使之流经模具内的浇道和内浇口,进而填充入模具型腔,随后保持一定的压力传递给正在凝固的金属液,直至形成压铸件为止。在压射动作全部完成后,压射冲头返回复位。 |

| 液压系统 | 为压铸机的运行提供足够的动力和能量。 |

| 电气控制系统 | 控制压铸机各机构的执行动作按预定程序运行。 |

资料来源:公开资料、观研天下整理

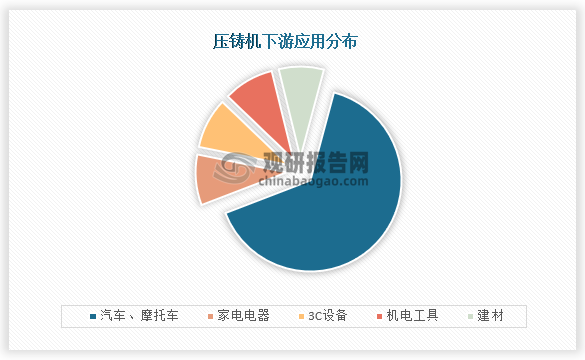

压铸机主要应用在汽车、摩托车、家电电器、3C设备、机电工具和建材等领域,从应用结构来看,汽车、摩托车是压铸机最大的应用市场,占比到了65%,而家电电器、3C设备、机电工具和建材占比分别为9%、9%、9%、8%。

数据来源:观研天下整理

而随着下游汽车、摩托车以及家用电器等工业的发展,推动压铸技术的进步,我国压铸机市场也不断增长。数据显示,2021年我国压铸机市场规模约为188亿元,预计到2025年我国压铸机市场将达到276亿元。

数据来源:观研天下整理

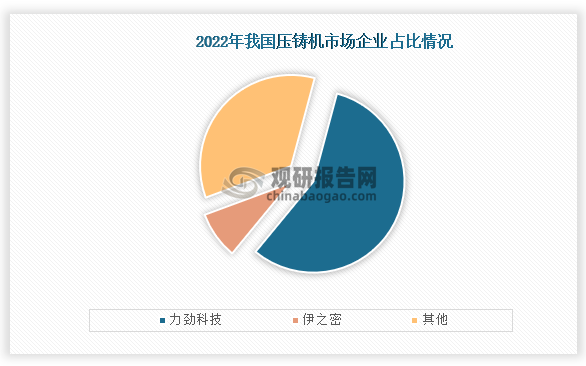

从企业竞争来看,我国压铸机企业数量众多,截至到2024年4月12日,我国压铸机数量为4287家;其中力劲科技市场占比到了56.80%;而伊之密市场占比为8.40%。

数据来源:观研天下整理

企业方面,我国压铸机行业上市企业主要有广东鸿图 (002101)、力劲科技 (00558)和伊之密 (300415)等。

我国压铸机行业上市企业情况

|

公司简称 |

成立时间 |

竞争优势 |

|

广东鸿图 (002101) |

2006-12-29 |

装备优势:公司敏锐洞察一体化压铸技术趋势,超前布局大型一体化压铸装备,在 2022 年实现 6800T 和12000T(目前全球最大吨位)超大型智能压铸单元的导入。 |

|

专利优势:公司累计有效授权专利 499 项(压铸板块 282 项,内外饰件板块 199 项,奥兴板块 18 项),主导制修订标准 24 项,其中国家标准 10 项,行业标准 4 项,团标 1 项,地方标准 2 项。承担省部级以上科技攻关项目 10 余项,获得各类科学技术奖 53 项,其中省部级 17 项,地市级 7 项,县区级 29 项。 |

||

|

力劲科技 (00558) |

2006-10-16 |

规模优势:集团在中国的深圳、中山、上海、宁波、阜新以及欧洲的意大利拥有11个生产基地,占地面积100多万平方米,覆盖中国最发达的华南、华东和华北和欧洲等市场区域。 |

|

质量优势:各生产厂已通过ISO9001:1994和ISO9001:2000质量体系认证,产品已获得CE认证和UL认证,达到欧美标准。 |

||

|

伊之密 (300415) |

2015-01-23 |

研发及技术优势:现拥有超过700人的研发队伍,专利技术成果超过300项。 |

|

销售优势:目前,公司已有超过40多个海外经销商,业务覆盖70多个国家和地区。 |

资料来源:公司资料、观研天下整理

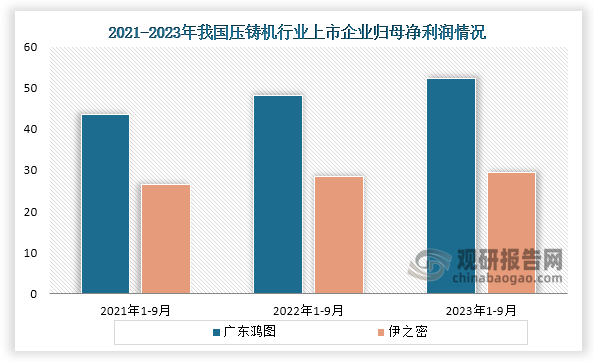

从企业业绩来看,从2021年前三季度到2023年前三季度广东鸿图和伊之密营业收入均为增长趋势,除此之外,力劲科技已经根本了2023年财报,根据财报显示,近三年力劲科技也为增长趋势。

资料来源:公司资料、观研天下整理(XD)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国压铸机行业发展趋势分析与未来前景预测报告(2024-2031年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。