煤炭是古代植物埋藏在地下经历了复杂的生物化学和物理化学变化逐渐形成的固体可燃性矿物,是地球上蕴藏量最丰富,分布地域最广的化石燃料,主要可分为无烟煤、烟煤和褐煤三大类。

资料来源:公开资料、观研天下整理

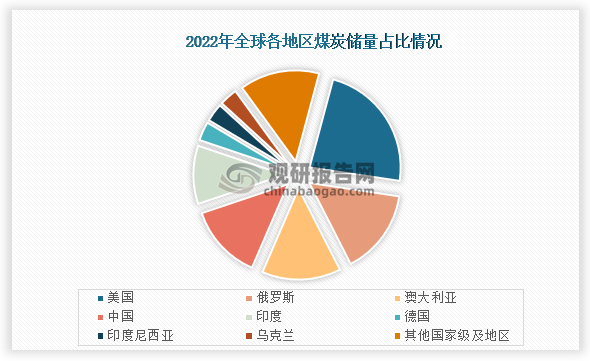

煤炭是一种重要的能源矿产资源之一,从煤炭储量来看,在2022年全球煤炭储量最多的是美国,储量占比为23.18%;其次是俄罗斯,煤炭储量占比为15.10%;第三是澳大利亚,煤炭储量为13.99%;我国煤炭储量位于第四,占比为13.33%。

资料来源:观研天下整理

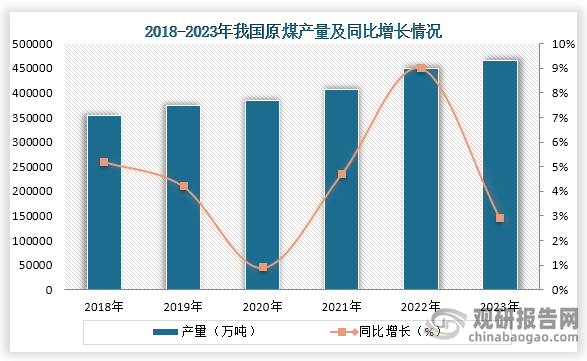

从我国煤炭产量来看,2018年到2023年我国原煤产量从354590.8万吨增长了465838,连续六年稳定增长。

资料来源:国家统计局、观研天下整理

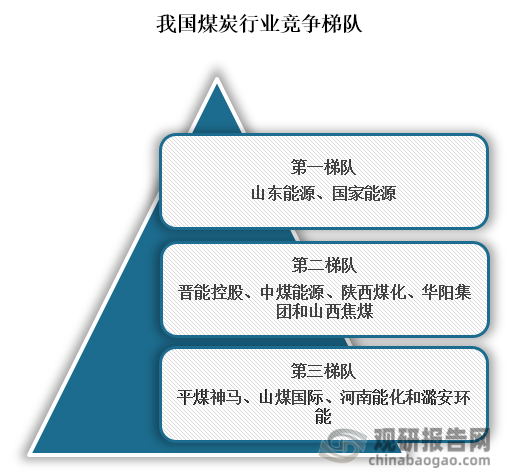

从行业竞争梯队来看,位于我国煤炭行业第一梯队的企业,主要为山东能源、国家能源;位于第二梯队企业为晋能控股、中煤能源、陕西煤化、华阳集团和山西焦煤;第三梯队的企业主要为平煤神马、山煤国际、河南能化和潞安环能。

资料来源:观研天下整理

从各企业产量来看,根据中国煤炭工业协会数据显示,在2023年我国原煤产量TOP10企业合计产量为24.0亿吨,相比于2022年增加8412万吨,占规模以上企业原煤产量的51.5%。其中国家能源集团原煤产量高,原煤产量为61665万吨,同比增长2.6%;其次是晋能控股集团,原煤产量为43747万吨,同比增长5.9%;第三是山东能源集团,原煤产量为27366万吨,同比增长3.2%。

2023年我国原煤产量TOP10企业

| 排名 | 企业简称 | 原煤产量 | 增长 |

| 1 | 国家能源集团 | 61665万吨 | 2.6% |

| 2 | 晋能控股集团 | 43747万吨 | 5.9% |

| 3 | 山东能源集团 | 27366万吨 | 3.2% |

| 4 | 中煤集团 | 26948万吨 | 3.1% |

| 5 | 陕煤集团 | 24714万吨 | 5.9% |

| 6 | 山西焦煤集团 | 18486万吨 | 1.5% |

| 7 | 华能集团 | 10800万吨 | 6.9% |

| 8 | 潞安化工集团 | 10495万吨 | 0.3% |

| 9 | 国家电投集团 | 8095万吨 | 2.7% |

| 10 | 淮河能源集团 | 7575万吨 | 2.2% |

资料来源:中国煤炭工业协会、观研天下整理(XD)

观研天下®专注行业分析十二年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国煤炭行业发展深度分析与投资前景研究报告(2024-2031年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。