葡萄酒是一种以新鲜葡萄或葡萄汁为原料,通过全部或部分酒精发酵酿制而成的发酵酒。葡萄酒的制作过程通常涉及将破碎的葡萄或葡萄汁暴露在空气中的酵母菌,这些酵母菌将糖分转化为酒精和二氧化碳,完成酒精发酵的过程,葡萄酒的制作在很大程度上是一个自然的过程,不需要太多外力干预,是人类历史上历史最悠久的酒类之一。

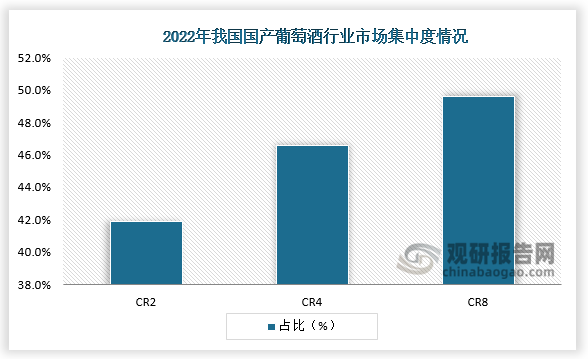

从集中度来看,我国国产葡萄酒行业的市场集中度相对较高,主要集中于头部企业,市场呈寡占型格局。2022年,我国国产葡萄酒行业前两家企业营业收入集中度为41.9%,前四家企业营业收入集中度为46.6%,前八家企业营业收入集中度为49.6%。

数据来源:公开资料、观研天下整理

从上市公司业绩来看,葡萄酒行业的上市公司中,张裕的竞争力排名最强,2022年国产葡萄酒业务收入达28.41亿元,国产葡萄酒产销量分别为66269吨和65540吨;其次是威龙股份和王朝酒业,也是领先的葡萄酒供应商。

2022年我国葡萄酒行业上市公司业务收入及产销量

| 公司简称 | 营业收入(亿元) | 产量 | 销量 |

| 张裕A (000869) | 28.41 | 66269吨 | 65540吨 |

| 威龙股份(603779) | 4.72 | 9774.73千升 | 10980.07千升 |

| 王朝酒业(00828.HK) | 2.41 | 产能:50000吨 | / |

| 中信尼雅(600084) | 1.31 | 2698.9千升 | 2549.89吨 |

| ST通葡(600365) | 0.91 | 2242吨 | 2095吨 |

| 怡园酒业(08146) | 0.62 | / | / |

| 楼兰酒庄(870372) | 0.48 | / | / |

| ST莫高(600543) | 0.37 | 1166千升 | 1497千升 |

数据来源:公开资料、观研天下整理

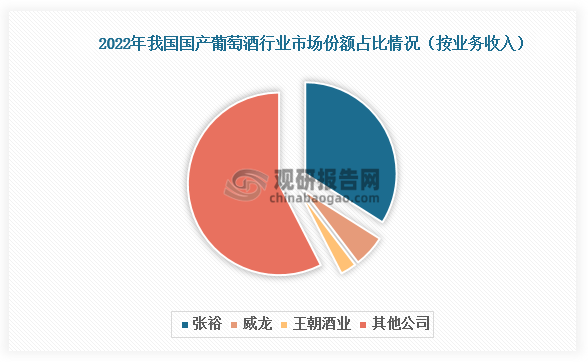

从市场份额来看,业务收入方面,2022年我国规模以上葡萄酒生产企业销售收入为79.04亿元。按代表性企业葡萄酒业务营收占行业整体销售收入的比重来看,张裕公司以36%的占比稳居第一;威龙股份排名第二,市场份额为6%;王朝酒业占比3%,排名第三。

数据来源:公开资料、观研天下整理

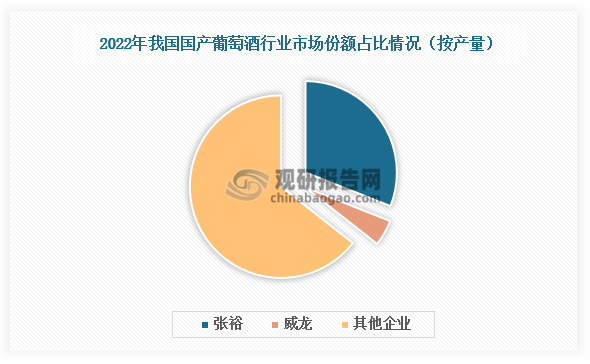

产量方面,2022年我国国产葡萄酒累计产量为31.4万千升。其中,张裕公司的国产葡萄酒产量约66296千升,占比31.0%;威龙股份的国产葡萄酒产量占比约4.6%。

数据来源:公开资料、观研天下整理

目前,我国国产葡萄酒行业上市公司有ST通葡、中信尼雅、威龙股份、张裕A、王朝酒业、ST莫高等。其中中信尼雅是新疆首家获得“国家生态原产地保护”认证的葡萄酒企业;ST通葡公司旗下产品远销30多个国家和地区,被誉为“中国葡萄酒的独特代表”;威龙股份在世界著名葡萄产区澳大利亚、新疆伊犁河谷等地区建立了自有葡萄种植基地。

我国国产葡萄酒行业上市公司基本情况

| 公司简称 | 成立时间 | 行业背景 | 核心竞争力 |

| 张裕A (000869) | 1997-09-18 | 葡萄酒行业 | 品牌影响力大,已建成覆盖全国的营销网络,具备雄厚的科研实力和产品研发体系 |

| 中信尼雅(600084) | 1997-07-07 | 葡萄酒行业 | 小产区优势,科研优势,品质优势 |

| 威龙股份(603779) | 2007-12-17 | 葡萄酒行业 | 品牌优势,特有的原料基地优势,遍布全国的营销网络 |

| 王朝酒业(00828.HK) | 2004-07-29 | 食物饮品 | 有多元化的产品组合,以迎合不同的消费档次及消费者的口味与喜好 |

| ST莫高(600543) | 1995-12-29 | 葡萄酒产业 | 产业优势,品牌优势,品质优势,国内最大的冰酒生产基地 |

| ST通葡(600365) | 1999-01-27 | 葡萄酒行业,电商平台行业 | 品牌优势,渠道优势,营销工作 |

| 怡园酒业(08146) | 2007-01-08 | 葡萄酒行业 | 在市场和渠道的积极拓展,产品和品牌竞争力也呈现出提升的态势。在怡园酒业的核心市场进入酒饮新零售 |

| 楼兰酒庄(870372) | 2007-02-02 | 葡萄酒行业 | 核心核心大单品及系列产品,将全部启动重新升级竞争力 |

资料来源:公开资料、观研天下整理(xyl)

观研天下®专注行业分析十二年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国葡萄酒行业现状深度研究与投资前景预测报告(2024-2031年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。