功能性糖醇是功能糖的一种,主要指含有两个以上羟基的多元醇,大部分功能性糖醇最突出的特性是具有与蔗糖类似的化学和物理性质,但热值较蔗糖低,对酸、热有较高的稳定性,且多数情况下不致龋齿,是良好的低热值食品甜味剂。主要种类包括山梨醇、麦芽糖醇、木糖醇、赤藓糖醇和异麦芽酮糖醇等。

功能性糖醇主要种类

| 种类 | 概述 |

| 山梨醇 | 化学名称为1,2,3,4,5,6-己六醇,化学式为C6H14O6,相对分子质量182.17(按2007年国际相对原子质量),有D、L两种旋光异构体,广泛分布于自然界植物果实中,常被应用于食品中作为甜味剂、疏松剂和保湿剂等。 |

| 麦芽糖醇 | 麦芽糖醇(maltitol)又名氢化麦芽糖,是一种新型的甜味剂,广泛用于糖味食品加工中,为无色透明晶体,易溶于水,难溶于甲醇和乙醇。 |

| 木糖醇 | 木糖醇是一种有机化合物,化学式是C5H12O5,原产于芬兰,是从白桦树、橡树、玉米芯、甘蔗渣等植物原料中提取出来的一种天然甜味剂。 |

| 赤藓糖醇 | 赤藓糖醇是一种填充型甜味剂,是四碳糖醇,分子式为C4H10O4。赤藓糖醇在自然界中广泛存在,可由葡萄糖发酵制得,为白色结晶粉末,具有爽口的甜味,不易吸收,高温时稳定,在广泛pH范围内稳定,在口中溶解时有温和的凉爽感,适用于多种食品 |

| 异麦芽酮糖醇 | 异麦芽酮糖醇是化学物质,白色无臭结晶,味甜,甜度约为蔗糖的45%~65%,稍吸湿。 |

资料来源:公开资料、观研天下整理

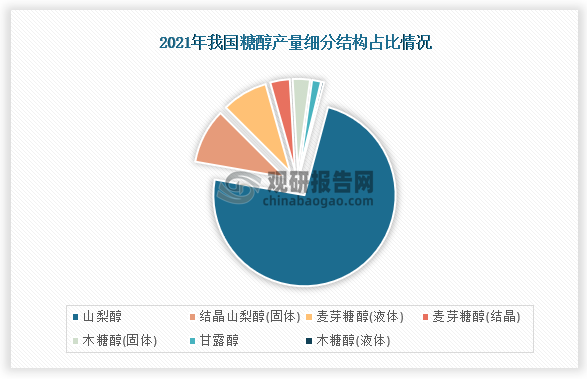

从细分结构产量占比来看,山梨醇为是最大的细分种类,占比达到了73.58%;其次是结晶山梨醇(固体),占比达到了9.73%;第三是麦芽糖醇(液体),占比达到了8.16%。

资料来源:观研天下整理

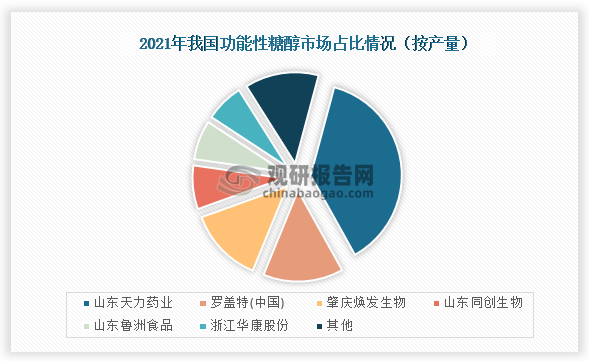

从市场占比来看,我国功能性糖醇占比最高的是山东天力药业,市场占比为37.76%;其次是罗盖特(中国),市场占比为14.25%;第三是肇庆焕发生物,市场占比为13.32%。

资料来源:观研天下整理

企业方面,我功能性糖醇行业相关企业主要有山东天力药业有限公司、肇庆焕发生物、山东鲁洲食品和华康股份 (605077)等,其中华康股份营业收入为27.83亿元,同比增长26.48%。归属于上市公司股东的净利润为3.71亿元,同比增长16.34%,其中晶体糖醇产品营业收入为19.14亿元,液体糖、醇及其他产品营业收入为6.802亿元。

我国功能性糖醇行业相关企业情况

|

公司简称 |

成立时间 |

竞争优势 |

|

山东天力药业有限公司 |

1994年 |

生产优势:主要产品及生产能力达到了葡萄糖35万吨、山梨醇40万吨、甘露醇2万吨、麦芽糖醇4万吨、维生素C2万吨、VC-Na1800吨、VC颗粒剂1800吨、VC磷酸酯1800吨、海藻糖3000吨。 |

|

质量优势:先后通过了ISO9001、ISO14000、OHSAS18001、ISO22000(HACCP)、KOSHER、HALAL、IP(NONGMO)、FAMI-QS、GMP等多项认证。 |

||

|

销售优势:公司产品不但在国内市场上占有重要份额,还出口欧洲、美国、泰国、越南、尼日利亚、埃及、台湾等二十多个国家和地区。 |

||

|

肇庆焕发生物 |

2008年 |

销售优势:公司产品除满足国内销售外,还出口到美国、加拿大、泰国、越南、印度、缅甸、马来西亚、印尼、菲律宾等国家和地区。 |

|

研发优势:公司创立了省级淀粉及淀粉糖工程研究中心、省企业技术中心、博士工作站等多个省级研发平台。 |

||

|

资质优势:公司先后被评为全国淀粉糖十强企业,中国农业500强,广东省重点农业龙头企业。 |

||

|

山东鲁洲食品 |

1988年 |

质量优势:集团各公司已分别通过ISO9000、ISO14000、OHSAS18001、IP和HACCP认证、“犹太人洁食证书”、“清真证书等资质认证”,部分产品荣获“国家重点新产品”、“绿色食品A级产品”等证书。 |

|

生产优势:集团年加工玉米150余万吨,年产淀粉糖系列产品120余万吨,主要产品有:麦芽糖浆、葡萄糖浆、果葡糖浆、麦芽糊精、食用葡糖糖等。 |

||

|

销售优势:部分产品出口60多个国家和地区。 |

||

|

华康股份(605077) |

2001年 |

产业链优势:公司已围绕木糖醇、山梨糖醇、麦芽糖醇、赤藓糖醇、果葡糖浆等构建了相对完整的产业链。 |

|

资质优势:公司先后被评为国家绿色工厂、中国轻工业发酵行业十强、全国食品工业优秀龙头企业、浙江省隐形冠军、“十三五”轻工行业科技创新先进集体等。 |

||

|

技术研发优势:公司与国内外众多院校合作,开展核心技术的研究和攻关,创新推进科技成果转化,荣获中国专利优秀奖、中国轻工业联合会科学技术进步奖一等奖等奖励,木糖醇产品被工信部评为单项冠军产品。 |

资料来源:公司资料、观研天下整理(XD)

观研天下®专注行业分析十二年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国功能性糖醇行业发展趋势分析与未来前景研究报告(2024-2031年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。