1、全球光伏行业发展情况

(1)全球光伏行业支持政策

据观研报告网发布的《2021年中国光伏发电市场分析报告-行业发展监测与发展动向预测》显示,光伏发电是利用半导体界面的光生伏特效应而将光能直接转变为电能的一种技术。作为基础设施,各国的电力行业均受政策影响,涉及的范围包括电源和电网投资和运营者的资格、可用的发电技术、以及适用于不同发电技术的电价和电量收购条件。为了低碳发展,履行《巴黎协定》规定的减排义务,各国均制定和实施了有利于光伏发展的政策,保证了光伏应用规模在未来的持续快速增长。

部分国家的光伏政策

| 区域 | 国家 | 政策/计划 |

| 亚太 | 印度 | 2014年公布的光伏应用规划规定,到2022年光伏累计装机容量100GW。2019年发布的屋顶光伏项目规划要求中央财政为4,000MW的住宅屋顶光伏项目提供补贴。 |

| 日本 | 2018年公布的“第五次能源基本计划”规定,到2030年可再生能源在电力供应中的占比达到22%-24%,其中光伏占比7%。 | |

| 澳大利亚 | 2020年可再生能源发电目标是330亿千瓦时;2018年实施“户用储能计划”,促进储能应用。 | |

| 韩国 | 2012年开始实行可再生能源配额制(RPS)和居民及工商分布式光伏补贴计划。2017年宣布到2030年计划新增光伏发电装机容量30.8GW。 | |

| 欧美 | 美国 | 联邦政府实施光伏投资税收抵扣(ITC)和加速折旧(MACRS)政策;一些州政府实施可再生能源份额标准(RPS)和分布式光伏净计量政策。 |

| 西班牙 | 光伏电站通过现货市场售电或者签署5-15年的购电协议(PPA);2018年,取消分布式光伏税。2019年批准2021-2030年国家能源和气候综合方案,计划2050年光伏装机容量达到50-60GW。 | |

| 德国 | 2019年批准《2030年气候保护计划》,将2030年的光伏装机目标提高到98GW。 | |

| 法国 | 减免光伏电站所得税和屋顶光伏增值税。2020年国家能源计划目标2023年和2028年的可再生能源累计装机分别达到20.1GW和44GW。 | |

| 荷兰 | 2019年启动新一轮可再生能源补贴计划SDE+,补贴预算50亿欧元,计划在2023年实现可再生能源占比16%。 | |

| 拉美 | 巴西 | 2019年,首次允许光伏参与可再生能源竞标,计划到2024年和2050年光伏发电占比分别达到3.3%和18%。 |

| 智利 | 提出燃煤发电退役计划,计划到2030年光伏成为主要电力来源,满足超过30%的电力需求。 | |

| 阿根廷 | 2016-2019年,授予了6.5GW的新可再生能源发电能力的合同,使风能和太阳能成为该国最便宜的无补贴能源。计划到2025年可再生能源在能源结构中占比达到20%。 | |

| 中东、北非 | 阿联酋 | 2019年推出屋顶光伏计划,免费为10%的家庭安装屋顶光伏。目标到2020年将清洁能源份额提高到7%,到2050年提高到44%。 |

| 沙特 | 2016年发布“2030年愿景”,计划到2030年实现40GW光伏装机,且可再生能源满足国内50%的电力需求。 | |

| 约旦 | 2014年宣布全国首个上网电价补贴计划;2016年开始实施净计量政策。 | |

| 埃及 | 2017年的净计量办法允许出售更多电量,允许光伏电站直接向电力用户出售电量。目标到2022年清洁能源供电占比达到20%,到2035年占比达到37%。 |

数据来源:观研天下整理

(2)全球光伏应用市场发展情况

随着转换效率提高以及技术进步推动光伏产品的降本增效。近十年来,全球主流量产晶硅光伏电池的转换效率由约16%提高到近23%;主流组件版型由60片156.75mm电池和组件功率240W,提升到目前的132片210mm半片电池和组件功率665W。

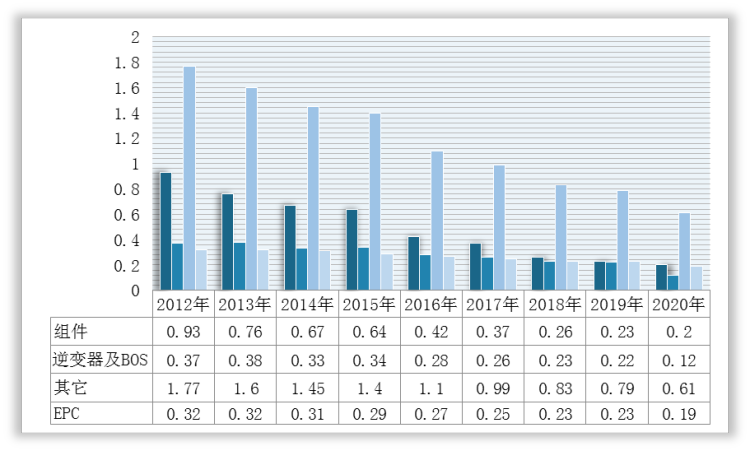

2012-2020年全球大型光伏地面电站建设成本

数据来源:观研天下整理

同时,全球光伏产业装机规模增长迅猛。根据IHSMarkit数据,尽管受到疫情等多重因素影响,2020年全球光伏新增装机量仍达到138GW,比上一年新增装机量提高约10%,证明了光伏全球市场需求的韧性。

2015-2020年全球光伏新增装机量统计情况

数据来源:观研天下整理

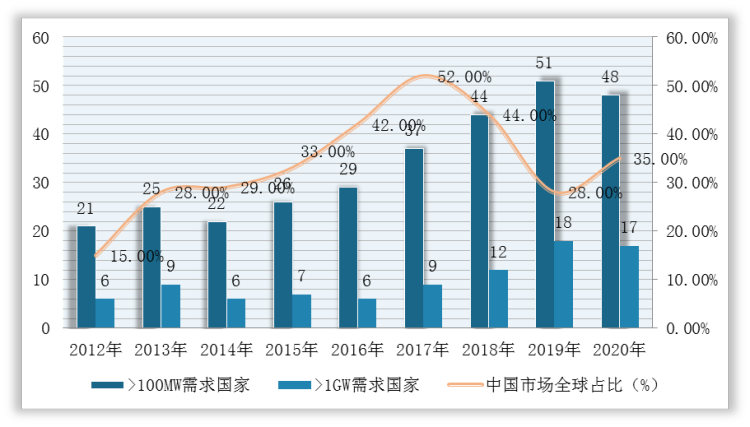

此外,与需求快速增长相伴的是,全球光伏市场更加多元化和分散化。近年来,光伏年新增装机容量超过1GW的国家越来越多;并且更多的国家开始推广光伏应用,年新增装机容量超过100MW。而2020年虽然受疫情影响,新增装机容量超过1GW和100MW的国家与上一年相比有所减少,但随着疫情逐渐有所控制,未来将有更多国家的年新增装机容量迈入1GW和100MW,这将要求组件企业具有全球化的销售渠道和销售能力。

2012-2020年全球光伏市场结构

数据来源:观研天下整理

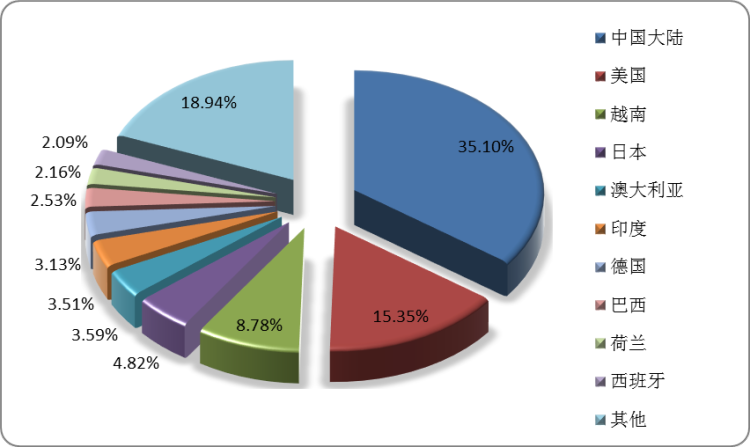

2020年全球新增光伏装机量前十大市场份额占比

数据来源:观研天下整理

2、中国光伏行业发展现状

随着光伏发电技术逐渐成熟、成本逐步降低、电力市场化交易、隔墙售电的开展及国家政策持续支持,我国光伏行业呈现规模扩大化,产业向应用多元化、智能化等发展趋势。

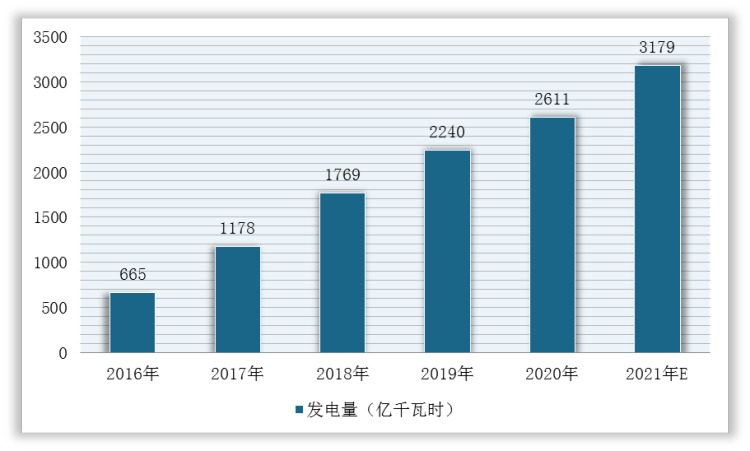

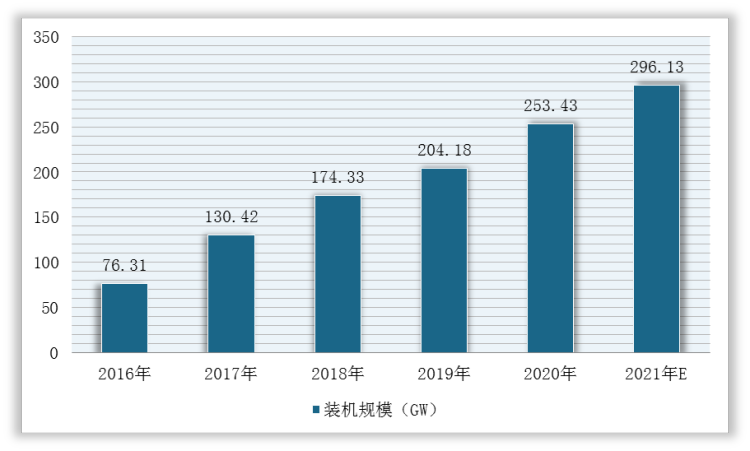

根据《太阳能发展十三五规划》,到2020年底,中国光伏发电装机规模要达到105GW。截至2020年底,中国光伏累计并网装机规模为253.43GW,远超十三五规划的目标,预计2021年累计并网装机规模为296.13GW;2020年光伏发电量达2611亿千瓦时,预计2021年将达3179亿千瓦时。

2016-2021年我国光伏发电量及预测情况

数据来源:观研天下整理

2016-2021年我国光伏累计装机量及预测情况

数据来源:观研天下整理

同时,我国光伏产业继续巩固在全球的规模领先优势,在硅料、硅片、电池片和组件四个环节的全球产量排名中,多家中国企业均处于前列。

全球光伏产业各个环节企业排名情况

| 排名 | 硅料 | 硅片 | 电池片 | 组件 |

| 1 | 通威股份(中国) | 隆基股份(中国) | 通威股份(中国) | 隆基股份(中国) |

| 2 | 新疆大全(中国) | 中环(中国) | 隆基股份(中国) | 晶科能源(中国) |

| 3 | 协鑫(中国) | 协鑫(中国) | 爱旭科技(中国) | 晶澳科技(中国) |

| 4 | Wacker(德国) | 晶科能源(中国) | 晶澳科技(中国) | 天合光能(中国) |

| 5 | 新特能源(中国) | 晶澳科技(中国) | 晶科能源(中国) | 阿特斯(中国) |

| 6 | 东方希望(中国) | 京运通(中国) | 天合光能(中国) | 韩华Q-cells(韩国) |

| 7 | OCI(韩国) | 阿特斯(中国) | 苏州润阳悦达(中国) | 东方日升(中国) |

| 8 | 亚洲硅业(中国) | 锦州阳光(中国) | 韩华Q-cells(韩国) | FirstSolar(美国) |

| 9 | Hemlock(美国) | 天合光能(中国) | 阿特斯(中国) | 无锡尚德(中国) |

| 10 | 内蒙古东立(中国) | 荣德新能源(中国) | 山西潞安(中国) | 协鑫集成(中国) |

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。