根据观研报告网发布的《2022年中国钾盐行业分析报告-产业发展格局与发展前景研究》显示,钾盐是指天然含钾矿物,包括钾石岩、钾盐镁矾、光卤石、硫酸镁石和氯化钾等,一般都是可溶性的,有很高的纯度。钾盐矿存在于地壳表层或将要干涸的湖泊和海洋的卤水中,最重要的钾盐矿发现于德国、俄罗斯、加拿大、意大利、法国、西班牙和美国。

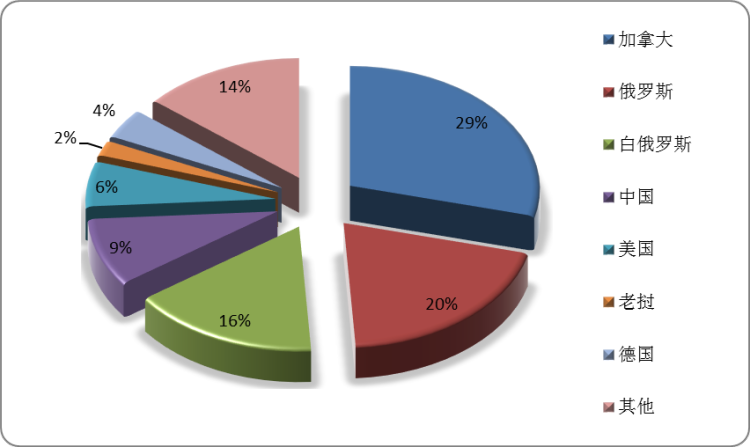

据美国USGS统计,2020年全球探明钾盐储备量大于37亿吨(折合K2O,不含死海资源量),其中加拿大、俄罗斯、白俄罗斯居前三位,分别占29%、20%和16%。

2020年全球主要国家钾盐储量分布

数据来源:观研天下整理

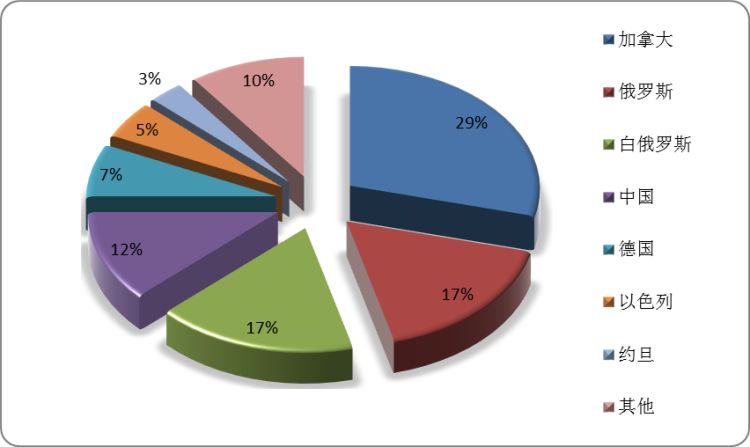

在生产量方面,全球钾盐生产集中度较高。根据USGS数据,加拿大是全球最大的钾盐矿产品生产国,2020年产量占全球总量的29%,其次是俄罗斯和白俄罗斯,其产量均占全球总量的17%,加拿大、白俄罗斯和俄罗斯的产量占比累计达到63%。而我国位居全球第四位,产量占全球总量的12%,为704.37万吨,同比增长11.08%。

2020年全球主要国家钾盐矿产品产量

数据来源:观研天下整理

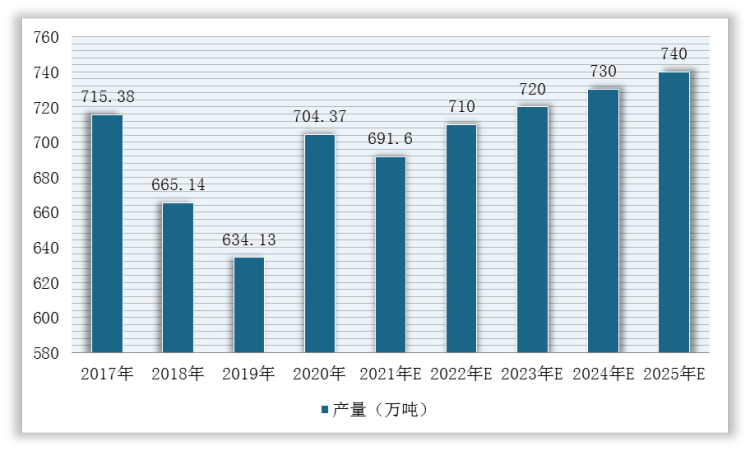

2017-2019年,我国钾盐产量明显下滑,2020年有所回升,预计2021年将呈稳定增长趋势。根据相关数据显示,2020年,我国钾盐产量为704.37万吨,同比增长11.08%,预计到2025年将达到740万吨左右,2021年至2025年期间年复合增长率为1.7%。

2017-2025年中国钾盐产量统计情况

数据来源:观研天下整理

目前,我国钾盐资源主要有两个重要的产区,分别是新疆罗布泊盐湖地区和青海柴达木盆地,KCl储量7.91亿吨,总计可供开采的钾盐资源10.21亿吨。而探明的钾盐矿生产地主要还是分布于我国的西南部,大约有28处左右,其中比较典型和主要的矿区有几个。

我国探明的钾盐矿生产地

|

序号 |

生产地名称 |

|

1 |

青海柴达木一里坪盐湖 |

|

2 |

青海大浪滩盐湖 |

|

3 |

新疆托克逊石盐芒硝矿 |

|

4 |

青海察尔汗盐湖 |

|

5 |

青海大柴旦马海钾矿区 |

|

6 |

青海柴达木东台吉乃尔盐湖和西台吉乃尔盐湖 |

|

7 |

云南勐野井钾盐矿 |

|

8 |

山东大汶口盆盐类矿床 |

|

9 |

四川自项邓井关 |

数据来源:观研天下整理

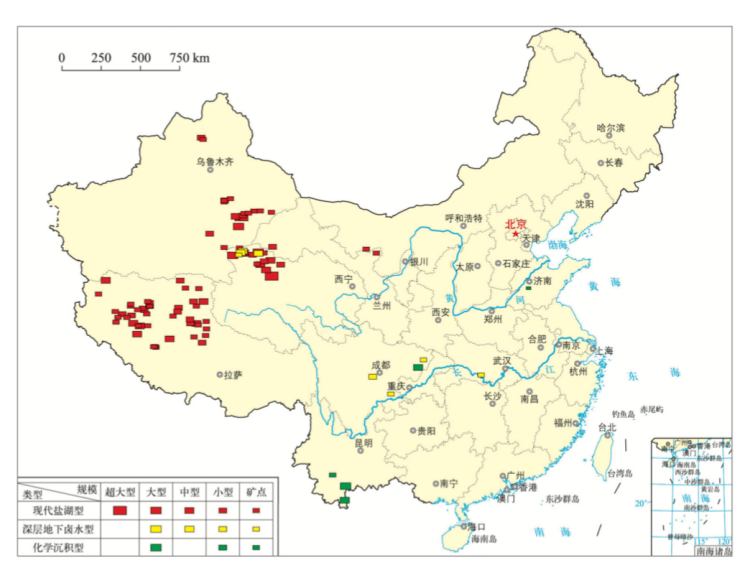

并且,根据相关资料显示,截至2018年底,我国查明钾盐矿区50处,查明资源储量(KCl)为10.16×108吨,发现钾盐矿产地120处。其中超,大型钾盐矿床1处、大型钾盐矿床8处、中型14处、小型21处,矿点49处、矿化点27处,主要分布在青海省、新疆维吾尔自治区、西藏自治区、四川省和云南省等地区。

中国钾盐矿产地(矿床、矿点)分布图

数据来源:公开资料整理

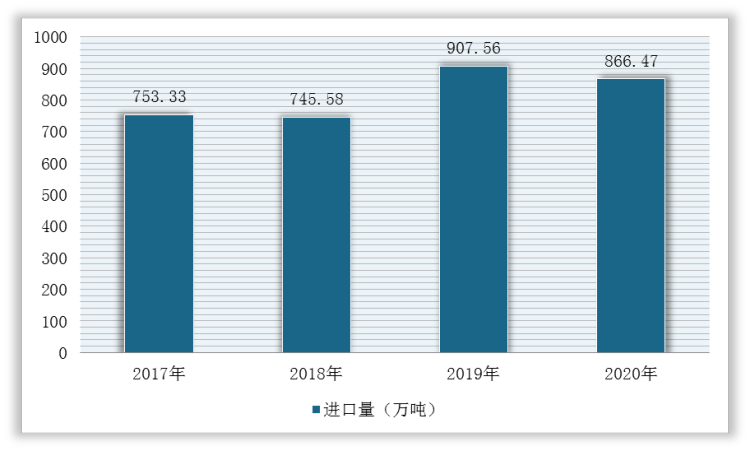

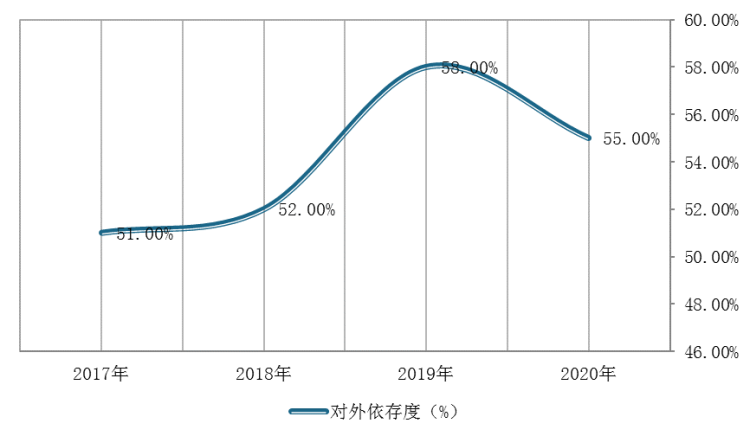

我国也是全球主要钾肥进口国之一。近三年国内钾盐进口量均在700万吨以上,对外依存度保持在50%以上,2020年进口量达866.47万吨,对外依存度为55%。

2017-2020年我国钾盐进口数量统计情况

数据来源:观研天下整理

2017-2020年我国钾盐对外依存度情况

数据来源:观研天下整理

在出口量方面,我国钾盐出口数量一直维持在20万吨左右,2020年出口数量约为22万吨。

2017-2020年我国钾盐出口数量统计情况

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。