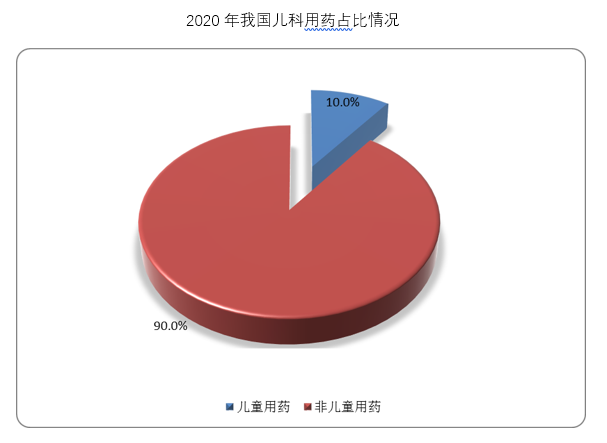

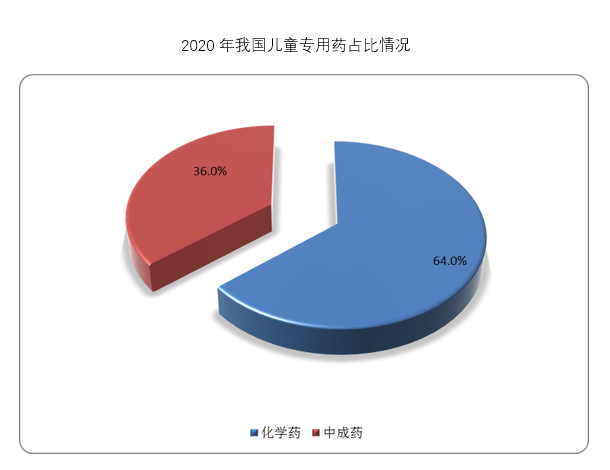

根据观研报告网发布的《2022年中国儿科用药市场分析报告-产业竞争环境与发展潜力评估》显示,儿科用药是指适合儿童特殊体质及需求设计的一类药品。从供给端来看,儿童专用药数量较少,2020年仅占儿科用药的10%。其中化学药占比64%,中成药占比36%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

2020年TOP10儿童药合计超200亿元,总占比为29.1%,其中80%为化学药,20%为中成药。

数据来源:观研天下数据中心整理

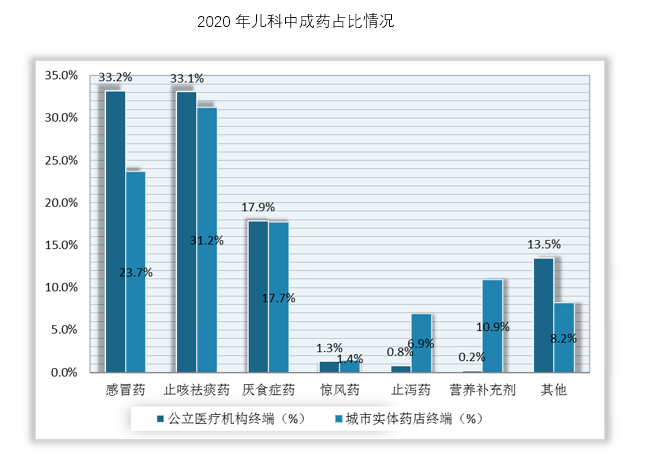

儿科中成药7个亚类中,感冒药和止咳祛痰药占比较高,2020年感冒药和止咳祛痰药在公立医疗机构终端占比分别为33.2%、33.1%,在城市实体药店终端占比分别为23.7%、31.2%。

数据来源:观研天下数据中心整理

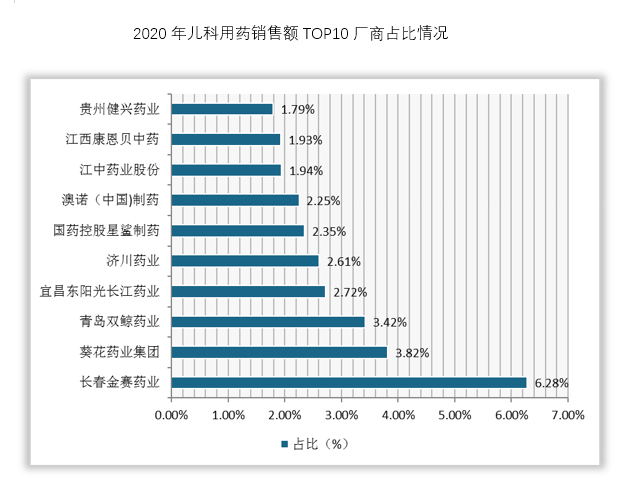

2020年儿科用药TOP10厂商销售额超200亿元,其中长春金赛药业销售额占比最高,为6.28%。其次是葵花药业集团和青岛双鲸药业,占比分别为3.82%、3.42%。

数据来源:观研天下数据中心整理

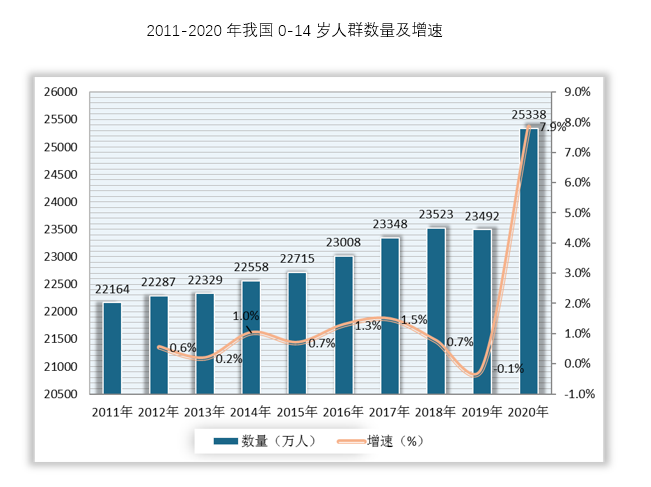

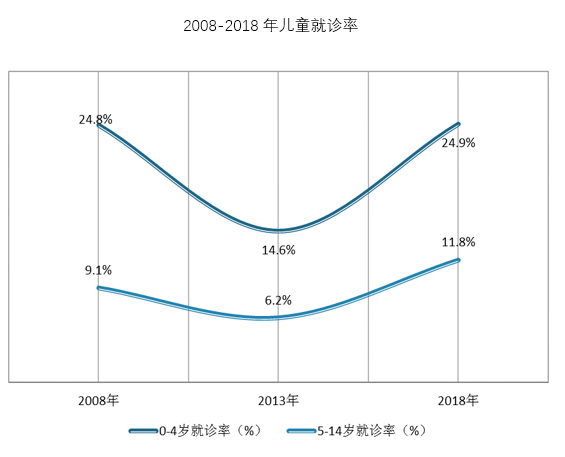

从需求端来看,2016年我国全面二胎放开,生育率明显提高。2020年我国0-14岁人口达25338万人。叠加儿童就诊率上升,我国儿科用药需求持续增长。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

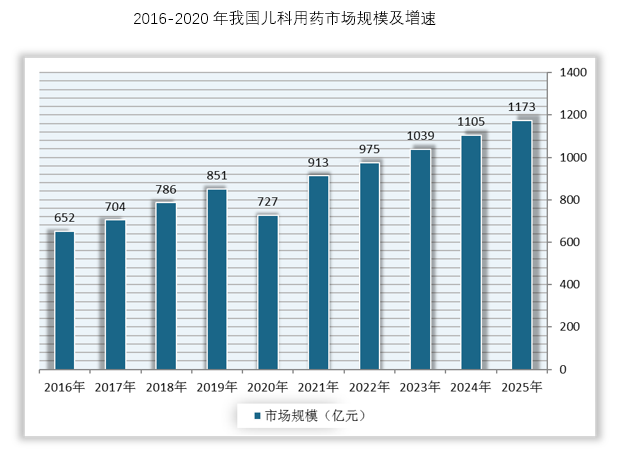

数据显示,我国儿科用药市场规模由2016年的652亿元增长至2019年的851亿元,2020年受疫情影响,儿科用药市场规模有所下降,为727亿元。随着三胎政策放开,预计2023年我国儿科用药市场规模将超1000亿元。

数据来源:观研天下数据中心整理(zlj)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。