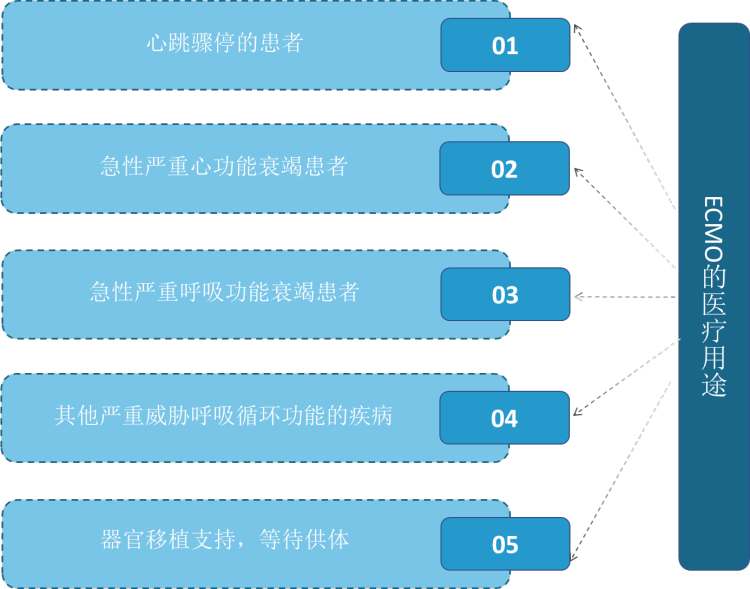

根据观研报告网发布的《2022年中国ECMO(体外膜肺氧合)行业分析报告-行业发展监测与投资潜力分析》显示,ECMO一般指体外膜肺氧合,俗称“叶克膜”、“人工膜肺”,是一种医疗急救设备,用于对重症心肺功能衰竭患者提供持续的体外呼吸与循环,以维持患者生命,也能为医疗人员争取更多救治时间,被誉称为重症患者的“最后救命稻草”,是一项顶尖的生命支持技术,在新冠肺炎重症病人的抢救中,ECMO也多次被派上了用场。

资料来源:观研天下整理

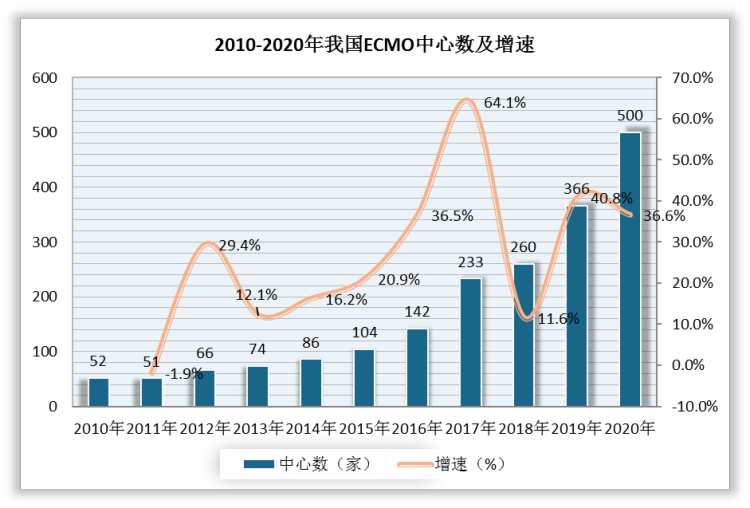

近年来我国对ECMO建设的重视程度逐渐上升。数据显示,2019年,我国ECMO中心数为366家,较上年同比增长40.8%;2020年,我国ECMO中心数为500家,较上年同比增长36.6%。

数据来源:观研天下数据中心整理

2020年,广东ECMO中心数排名第一,为76家。其次是河南,ECMO中心数为37家。此外,浙江和江苏ECMO中心数均为32家。

数据来源:观研天下数据中心整理

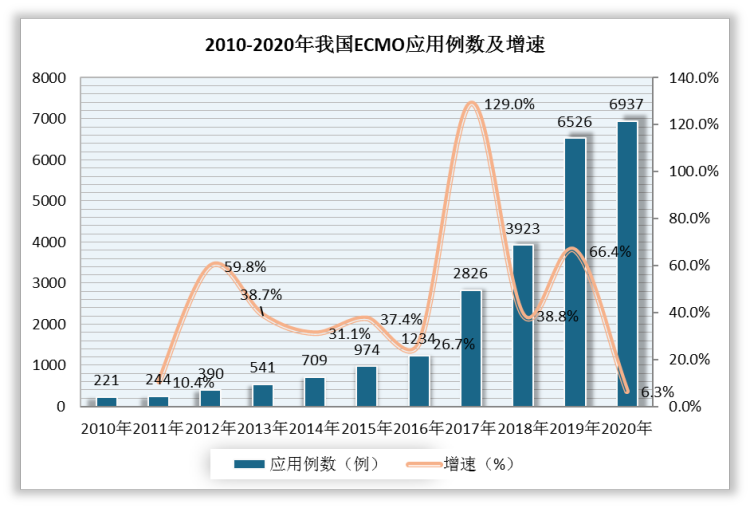

ECMO中心数上升,其应用例数也逐年增长。数据显示,我国ECMO应用例数由2010年的221例增长至2020年的6937例。

数据来源:观研天下数据中心整理

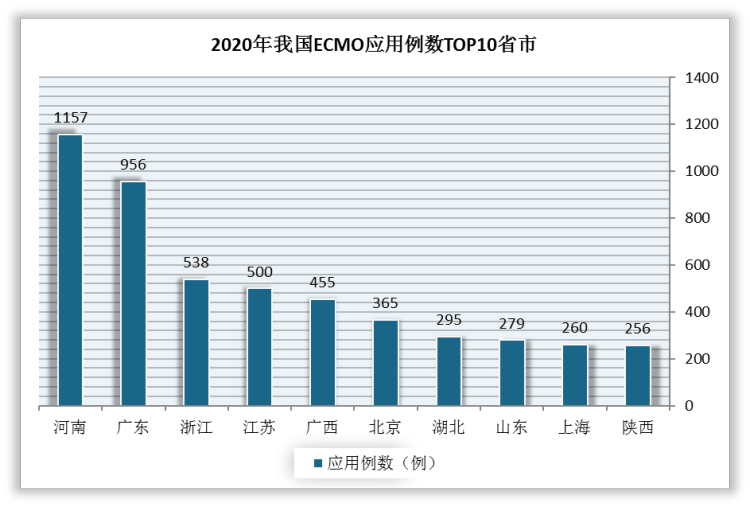

2020年,河南、广东、浙江ECMO应用例数排名前三,分别为1157例、956例、538例。

数据来源:观研天下数据中心整理

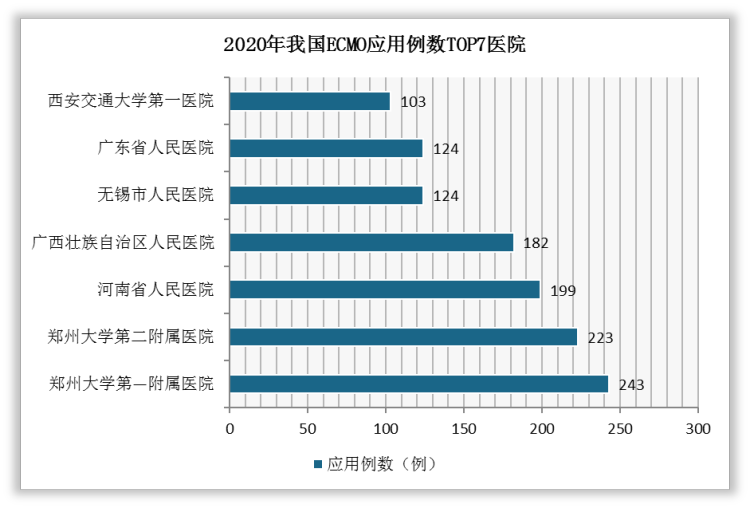

2020年,国内ECMO应用例数TOP3医院均位于河南,分别是郑州大学第一附属医院、郑州大学第二附属医院、河南省人民医院。

数据来源:观研天下数据中心整理

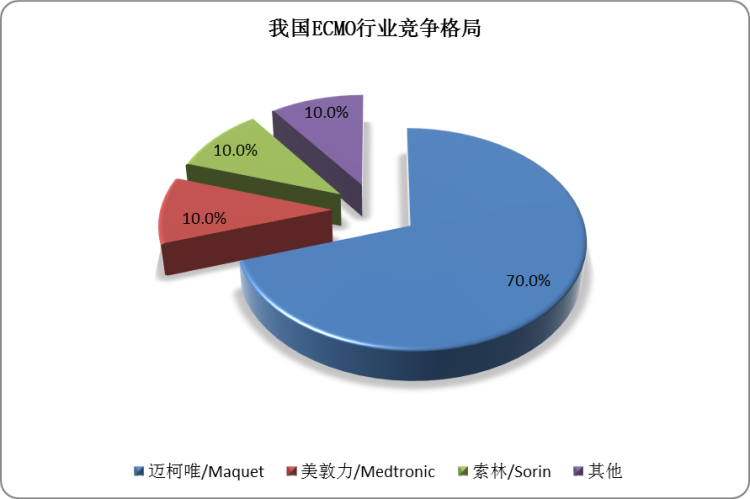

目前我国ECMO的主要供应商是迈柯唯、美敦力、索林、米道斯四家,其中迈柯唯占据70%的市场份额。虽然缺乏国内品牌,但也有部分国内团队及企业取得一定突破,ECMO有望实现国产替代。

数据来源:观研天下数据中心整理

我国ECMO厂商研发进展

| 序号 | 厂商/机构/团队 | 研发进展 |

| 1 | 天津汇康 | 生产的人工心肺机WEL-1000HA已在国内上市 |

| 2 | 航天泰心科技有限公司 | 于2009成立团队启动人工心脏HeartCon项目,目前该设备已成功完成动物实验。 |

| 3 | 上海儿童医学中心 | 成功研发ECMO离心泵,目前已经完整组装实验室样机。 |

| 4 | 山东大学刘淑琴团队 | 成功研发ECMO样机,已获得人工心脏相关授权9项,授权实用新型专利3项;实现30天不间断、无故障稳定运行、已进行动物血实验,各项指标参数达到国际先进水平,可以取代德国迈柯唯设备,并具备产业化条件 |

| 5 | 三鑫医疗 | 三鑫医疗子公司宁波菲拉尔医疗用品公司的ECMO一次性人工心肺管道包可与ECMO设备配套使用 |

| 6 | 中国银行、苏州心擎医疗技术有限公司 | 中行苏州分行向ECMO研发公司苏州心擎医疗技术有限公司投放1,000万防疫贷款,以支持公司研发新一代ECMO |

| 7 | 国际医学 | 国际医学董秘称国际医学旗下西安国际医学中心医院、西安国际医学高新医院均拥有ECMO设备及技术 |

| 8 | 山东省磁悬浮轴承工程技术研究中心 | 历时10余年研发出ECMO样机并已成功完成部分体外实验。 |

资料来源:观研天下整理(zlj)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。