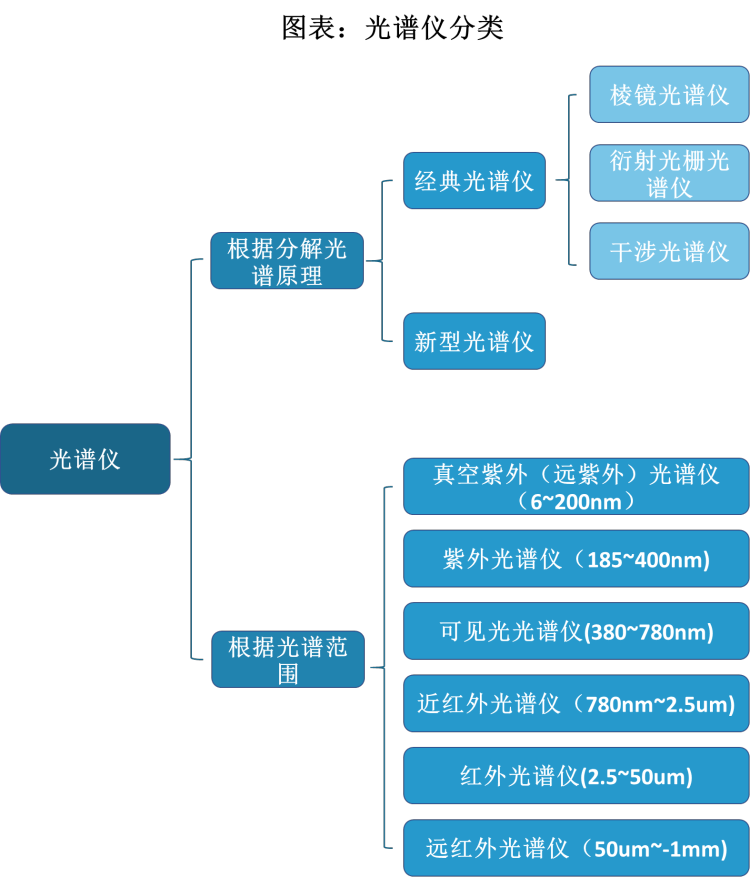

根据观研报告网发布的《2022年中国光谱仪市场分析报告-行业全景调查与投资战略规划》显示,光谱仪又称分光仪,是以光电倍增管等光探测器测量谱线不同波长位置强度的装置。根据光谱仪所采用的分解光谱的原理,光谱仪可分为经典光谱仪和新型光谱仪两大类,其中,根据光谱仪色散原理,经典光谱仪可分为棱镜光谱仪、衍射光栅光谱仪、干涉光谱仪。根据光谱仪器所能正常工作的光谱范围,光谱仪可分为真空紫外(远紫外)光谱仪(6~200nm)、紫外光谱仪(185~400nm)、可见光光谱仪(380~780nm)、近红外光谱仪(780nm~2.5um)、红外光谱仪(2.5~50um)、远红外光谱仪(50um~-1mm)。

资料来源:观研天下整理

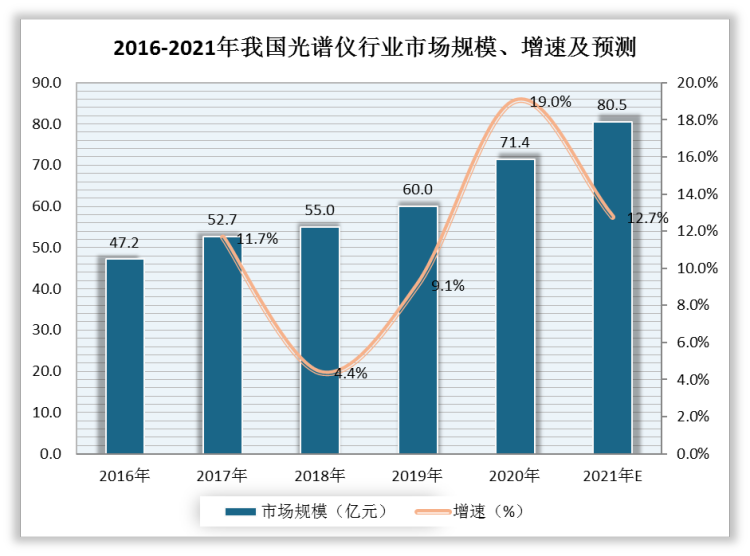

光谱仪在农业、天文、汽车、生物、化学、镀膜、色度计量、环境检测、薄膜工业、食品、印刷、造纸、拉曼光谱、半导体工业、成分检测、颜色混合及匹配、生物医学应用、荧光测量、宝石成分检测、氧浓度传感器、真空室镀膜过程监控、薄膜厚度测量、LED测量、发射光谱测量、紫外/可见吸收光谱测量、颜色测量等领域应用广泛。作为核心检测设备,近年来光谱仪需求持续增长,行业市场规模快速扩大。数据显示,我国光谱仪行业市场规模由2016年的47.2亿元增长至2020年的71.4亿元。2016-2020年CAGR为10.9%。2021年我国光谱仪行业市场规模约为80.5亿元。

数据来源:观研天下数据中心整理

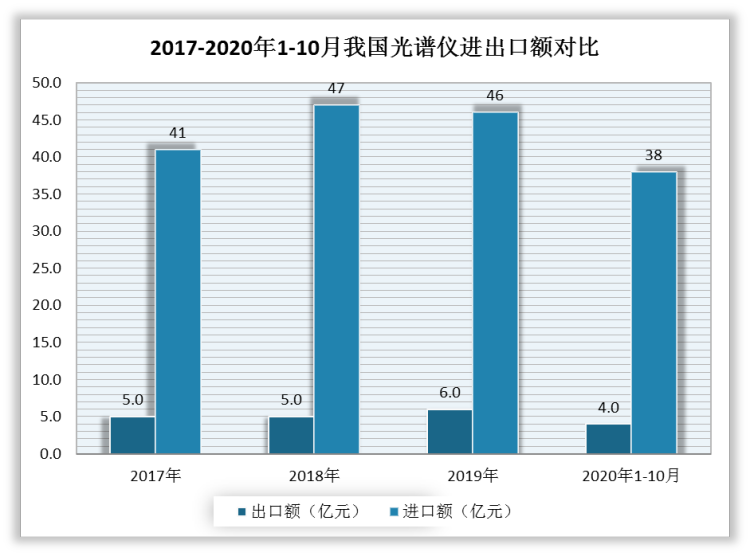

从竞争情况来看,海外企业较中国企业起步早,具有先发优势,国内光谱仪进口依赖度较高。数据显示,2019年,我国光谱仪进口额为46亿元,出口额仅为6亿元;2020年1-10月,我国光谱仪进口额为38亿元,出口额仅为4亿元。

海内外代表光谱仪企业基本情况

|

类别 |

企业名称 |

简介 |

|

国际厂商 |

赛默飞世尔 |

赛默飞世尔科技公司(Thermo Fisher Scientific)是全球科学服务领域的领导者。赛默飞世尔科技中国员工已超千人,主要从事制造和销售工作。总部设在上海,并在北京、广州、香港、成都、苏州、西安和沈阳等地均设有分部。总公司已经并将继续扩大在中国的投资,从而更好地为中国快速发展的科学研究、实验室建设、环保和工业过程控制等市场服务。 |

|

丹纳赫 |

丹纳赫集团成立于1984年,是全球科学与技术的创新者。丹纳赫集团在全球拥有20余家运营公司,7万余名员工,丹纳赫集团是全球最成功的实业型并购整合公司,也是“赋能式”并购之王。 |

|

|

安捷伦 |

安捷伦科技有限公司是一家多元化的高科技跨国公司,它于1999年从惠普研发有限合伙公司中分离出来,主要致力于通讯和生命科学两个领域内产品的研制开发、生产销售和技术服务等工作。 |

|

|

岛津公司 |

岛津公司在分析测试仪器、医疗仪器、航空产业机械等领域,以光技术、X射线技术、图像处理技术这三大核心技术为基础不断推陈出新,满足更加广泛的市场需求,使岛津的高科技产品在全世界都享有很高的评价。 |

|

|

本土厂商 |

聚光科技 |

聚光科技(杭州)股份有限公司是由归国留学人员创办的高新技术企业,是国内领先的城市智能化整体解决方案提供商。 |

|

天瑞仪器 |

天瑞仪器公司成立于1992年,是专业的X荧光光谱分析仪研发、生产、销售一体型企业。 |

|

|

海光仪器 |

北京海光仪器有限公司成立于1988年,隶属于世界500强--中国机械工业集团有限公司所属中国地质装备集团有限公司,是国有独资、高新技术、现代化中央企业。 |

|

|

西凡仪器 |

西凡仪器(深圳)有限公司(2020年12月3号正式更名),简称西凡仪器,是一家从事X荧光射线检测仪器自主研发及生产的高科技股份制公司。目前在深圳和上海建有研发中心,公司销售的主要产品广泛运用于珠宝零售店、珠宝生产工厂、贵金属冶炼厂、典当行、政府质检机构、银行、应用实验室、大专院校等行业和机构,并拥有坚实的市场基础和良好的声誉。 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理

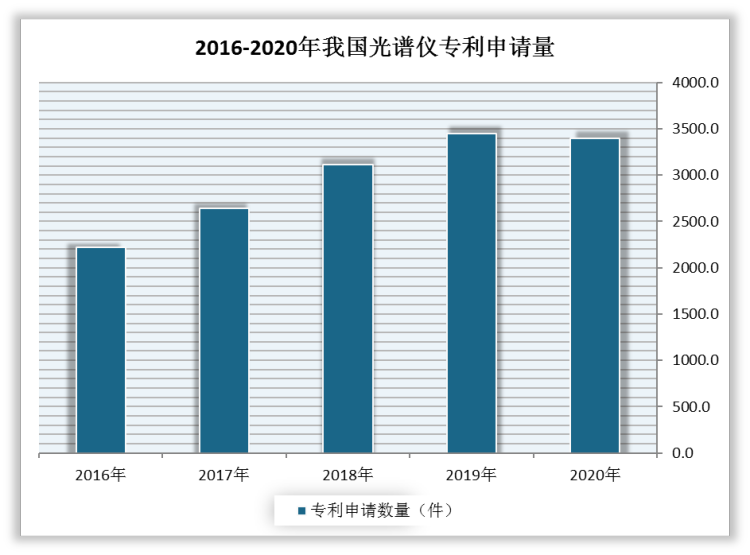

近年来随着光谱仪下游应用领域扩宽和本土企业研发加快,我国光谱仪在全球市场中的地位逐渐提升。数据显示,2018年,我国光谱仪专利申请量为3110件,2019年,我国光谱仪专利申请量为3452件。2020年我国光谱仪专利申请量超3400件。

数据来源:观研天下数据中心整理

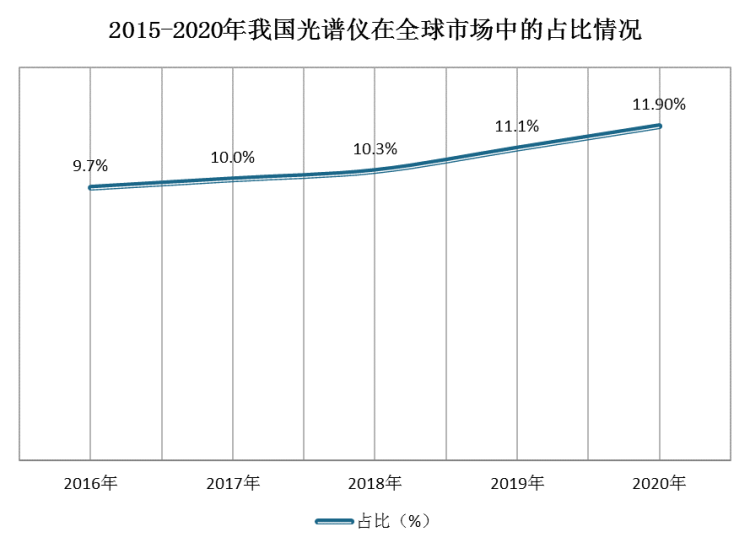

数据显示,我国光谱仪在全球市场中的占比由2015年的9.5%增长至2020年的11.9%。

数据来源:观研天下数据中心整理

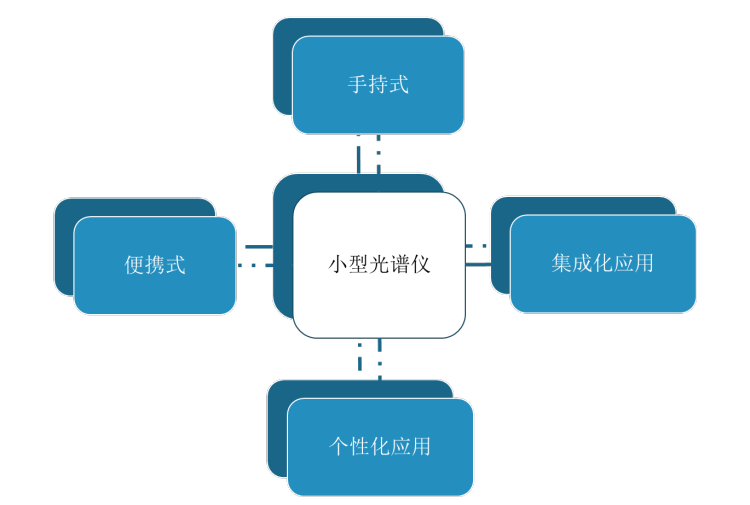

从发展趋势来看,传统光谱仪大型、精密、贵重,且对工作环境条件要求较高。为适应市场需要,研发小型化、便携化光谱仪器成为行业关注重点。截至2020年,小型化光谱仪已开发出手持式、便携式、集成化应用与个性化应用等类别,除应用于传统的下游领域外,还可应用于如农作物与气候的数据分析、智能制造生产线实时监测、充电桩与新能源汽车电池的光谱检测等。小型化、便携化光谱仪器应用趋势明显。

小型光谱仪分类

资料来源:观研天下整理(zlj)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。