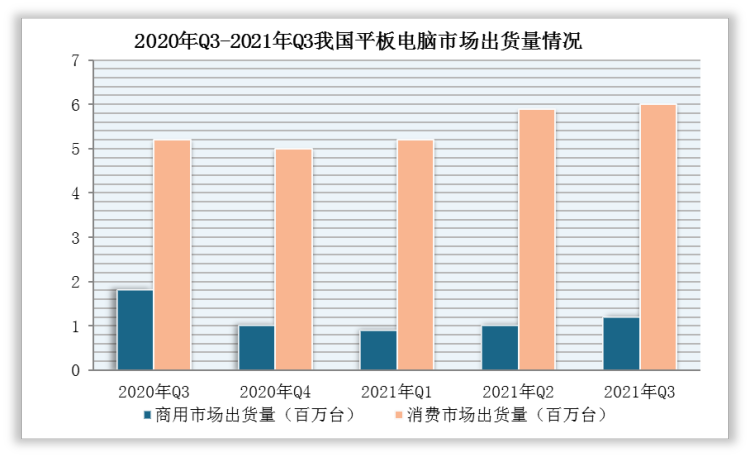

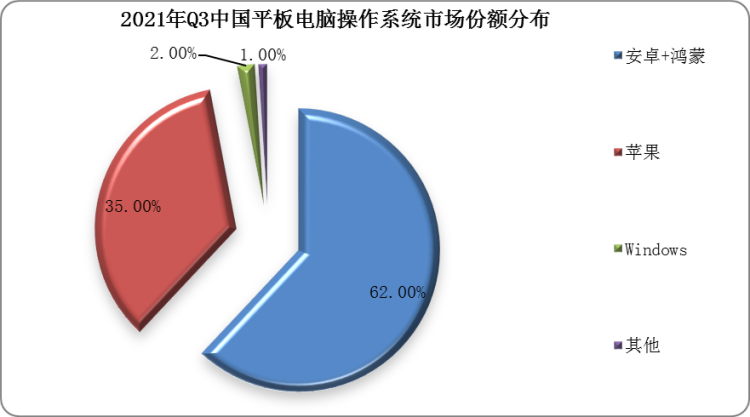

根据观研报告网发布的《2022年中国平板电脑市场分析报告-市场发展格局与投资潜力研究》显示,平板电脑又称便携式电脑,是一种小型、方便携带的个人电脑,以触摸屏作为基本的输入设备。根据最新数据显示,截止2021年Q3,受疫情影响全球平板电脑市场规模同比有所缩减,但中国市场仍在稳步增长,出货量与日俱增。其中,安卓与鸿蒙在中国市场的份额始终占整体主要地位,为62%。

数据来源:观研天下整理

数据来源:观研天下整理

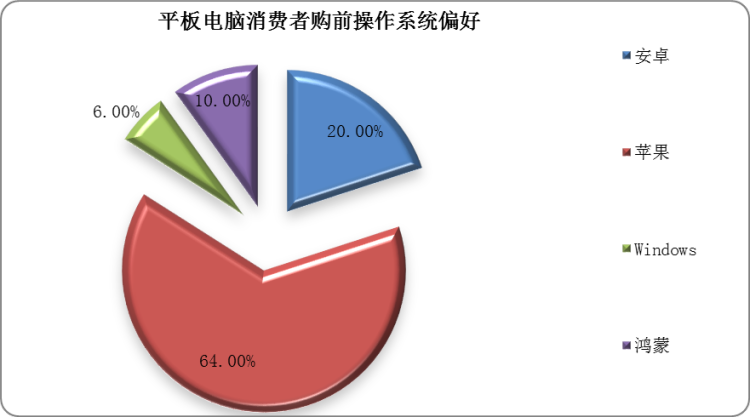

而在消费领域,消费者偏好ios或安卓操作系统的占比超八成,其中近70%的安卓偏好用户同样也是安卓系统的手机持有者人数占比近70%,这表明安卓系统的用户忠诚度较高。此外,Windows的办公属性和鸿蒙的新鲜感也导致一些消费者产生购买欲望。

平板电脑消费者系统偏好因素

| 偏好iOS/iPadOS | 偏好Windows | 偏好安卓 | 偏好鸿蒙 | |

| 我的手机也是这个操作系统 | 49% | 10% | 69% | 63% |

| APP数量多且优质 | 6% | 6% | 11% | 8% |

| 操作方便利于办公 | 5% | 45% | 11% | 8% |

| 系统尝新 | 3% | 3% | 2% | 19% |

| 系统成熟稳定 | 37% | 36% | 7% | 2% |

数据来源:观研天下整理

数据来源:观研天下整理

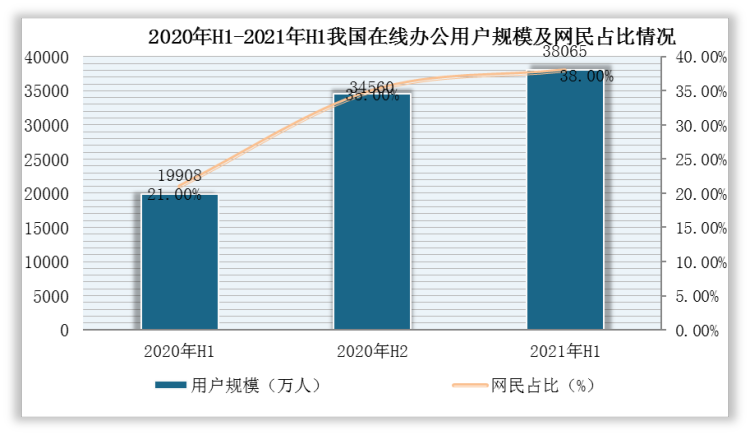

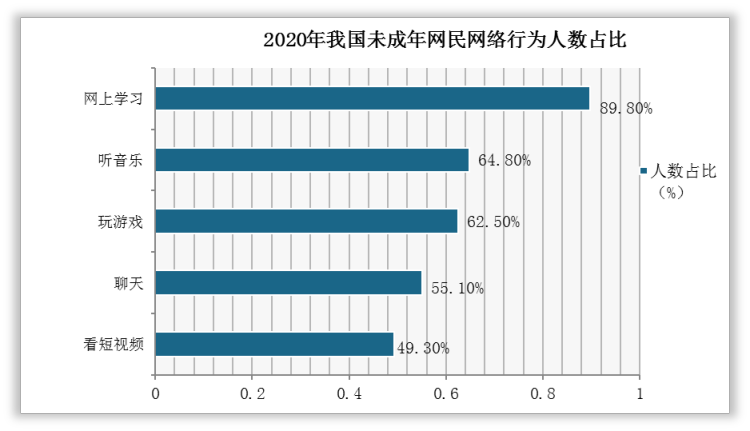

由于2020年疫情影响,不少企业仍然实行在家办公的形式,在线办公的用户规模持续增长,2021年H1人数占比同比提升约17%。此外,国家加大鼓励“互联网+教育”新生态,学习是学生互联网使用的主要场景。因此在线办公和网络学习需求强化,将推动国内平板电脑市场需求加强。

数据来源:观研天下整理

数据来源:观研天下整理

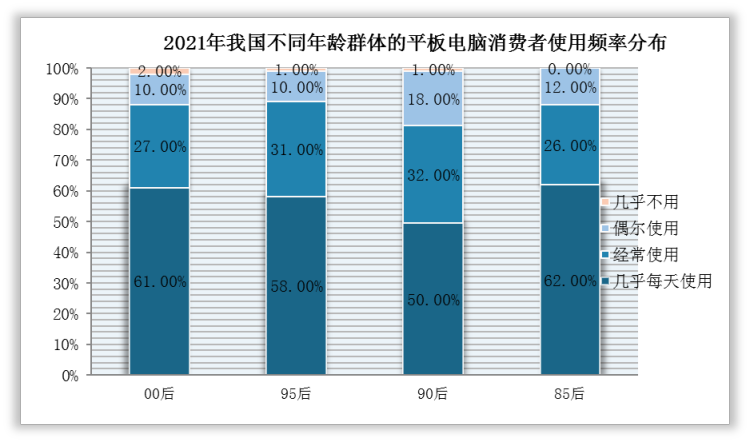

同时,00后和85后对平板电脑的使用频率高,每天都要使用平板电脑的人数超过六成。

数据来源:观研天下整理

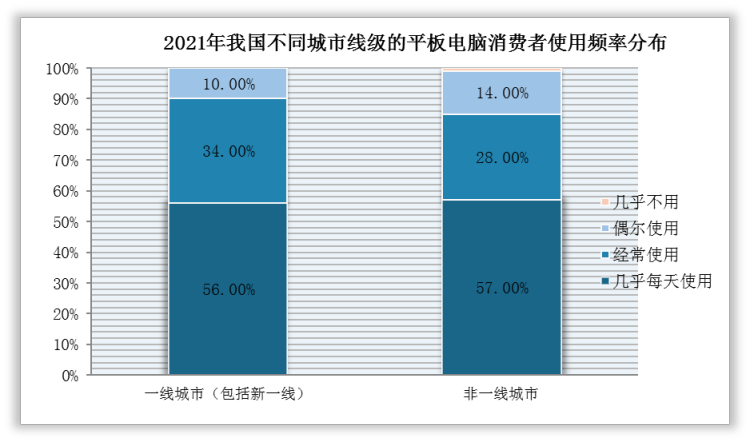

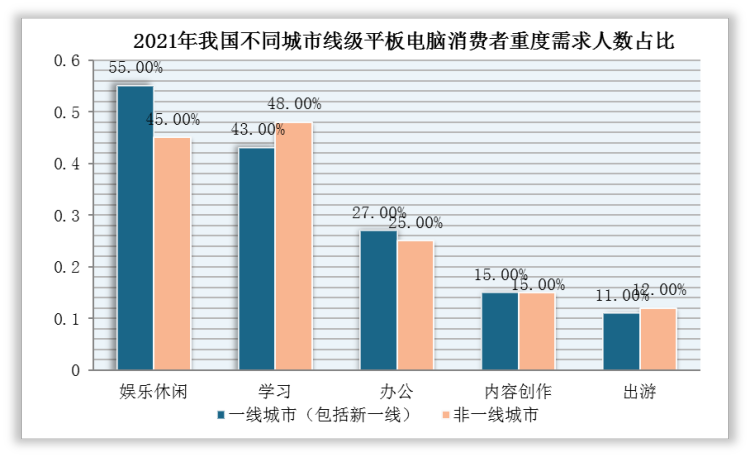

而且,一线(包括新一线)城市人群经常或一直使用平板电脑的人数占比近90%,使用粘性高于小镇人群。同时,一线(包括新一线)的青年擅长通过平板尝试各种娱乐休闲的应用,而小镇人群习惯将平板作为学习设备和出游使用。

数据来源:观研天下整理

数据来源:观研天下整理

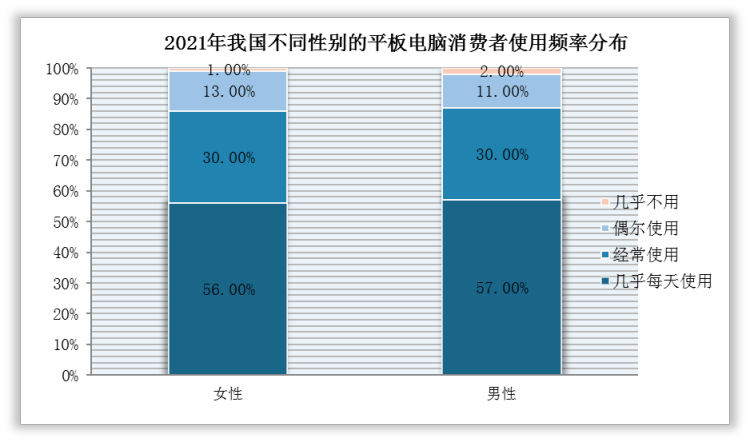

在性别方面,男生和女生几乎每天都会使用平板电脑的人数均超过50%。不过。从使用方向来看,女生常用作休闲娱乐和学习的工具,男生则偏好使用平板电脑做更多办公相关工作。

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。