根据观研报告网发布的《2022年中国生物药CDMO行业分析报告-行业发展监测与投资潜力分析》显示,CDMO是基于客户的项目进行一整套的药学开发,包括从早期的分子设计和构建、工艺开发、质量属性研究等一路延伸到药物的生产。而生物制品的CDMO服务主要包括与细胞培养相关的细胞株构建、细胞培养工艺优化、抗体表达及中试生产、抗体商业化生产和制备等,以细胞培养和抗体表达为基础,贯穿于生物药研发和生产的整个过程。

1、医药CDMO市场分析

全球CDMO市场包括药品开发、临床前、临床研究三部分。根据数据显示,2020年,全球CDMO市场规模为424亿美元,预计2025年市场规模将达到856亿美元,2020-2025年,年复合增长率预计将达到15.1%。

数据来源:观研天下整理

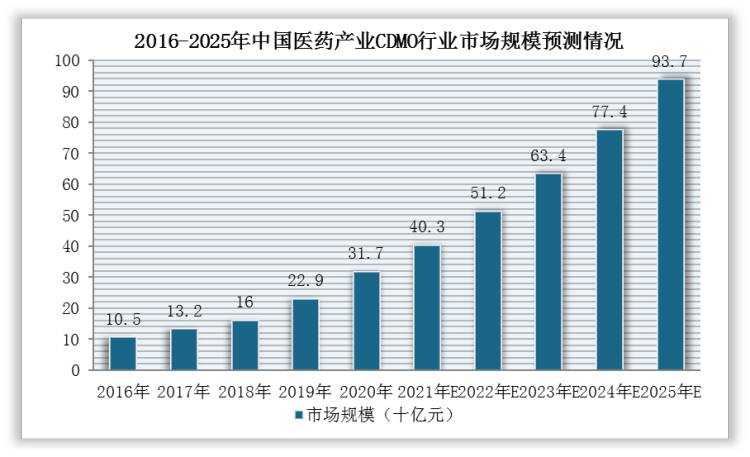

在中国市场,根据数据显示,2020年,我国医药产业CDMO市场规模为317亿元。未来市场将保持快速增长,预计2025年市场将达到937亿元,2020-2025年年复合增长率为24.2%。

数据来源:观研天下整理

2、生物药CDMO行业市场现状

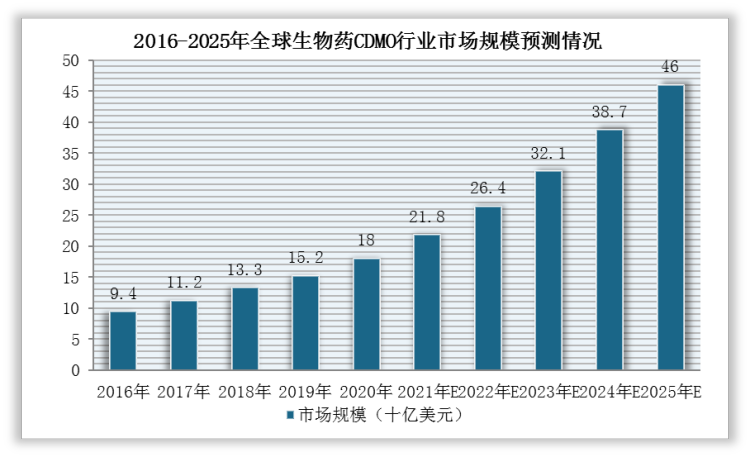

受创新生物药上市和生物类似药增加药物可及性的驱动,全球生物药CDMO行业市场规模不断扩大。根据数据显示,2020年,全球生物药CDMO市场规模为180亿美元,预计到2025年将达到460亿美元,2020-2025年的年复合增长率为20.7%。

数据来源:观研天下整理

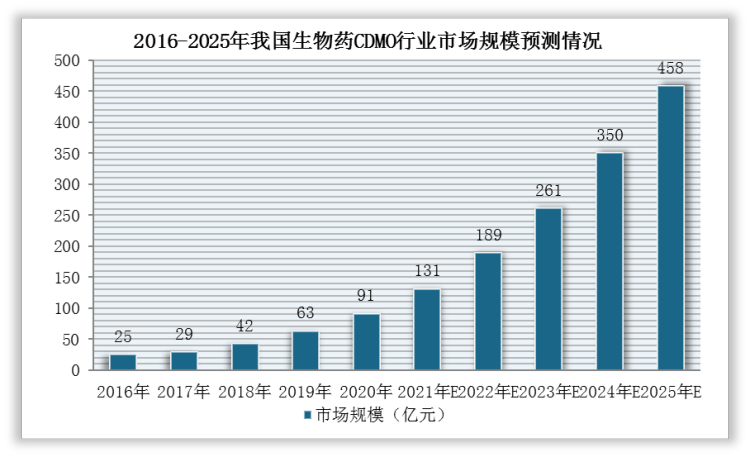

同时,根据数据显示,我国生物药CDMO市场规模从2016年的25亿元增长至2020年的91亿元。未来在创新药持续发展以及国家相关医药政策支持,我国生物药CDMO市场规模将继续扩大,预计到2025年将达到458亿元,2020-2025年的年复合增长率为38.1%。

数据来源:观研天下整理

3、生物药CDMO行业竞争格局

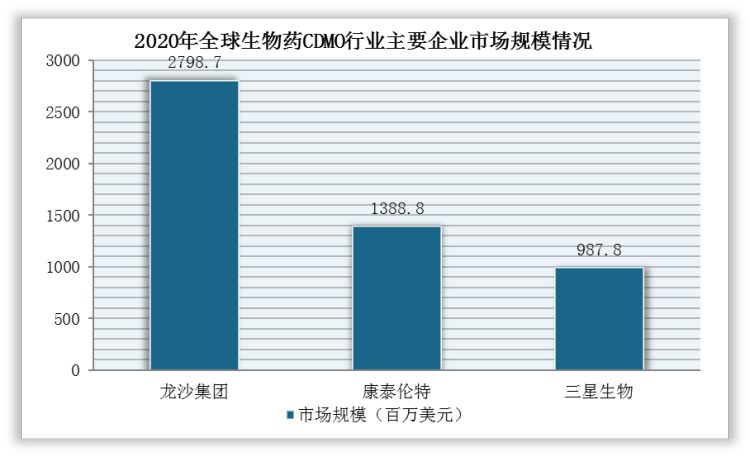

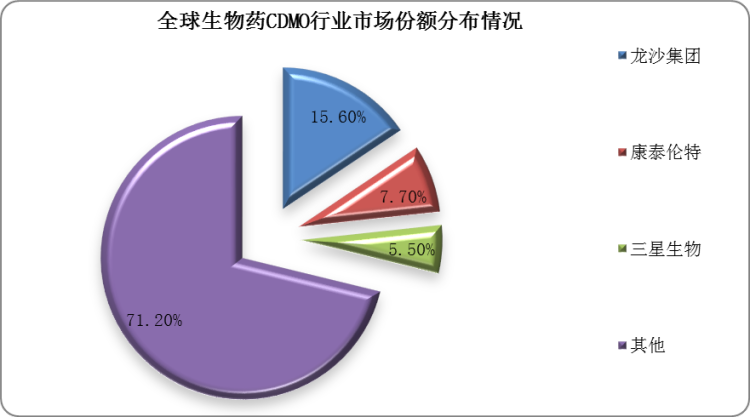

目前,全球生物药CDMO行业市场集中度较低。根据数据显示,2020年,龙沙集团、康泰伦特和三星生物占据全球生物药CDMO市场份额前三位,CR3达28.8%。

数据来源:观研天下整理

数据来源:观研天下整理

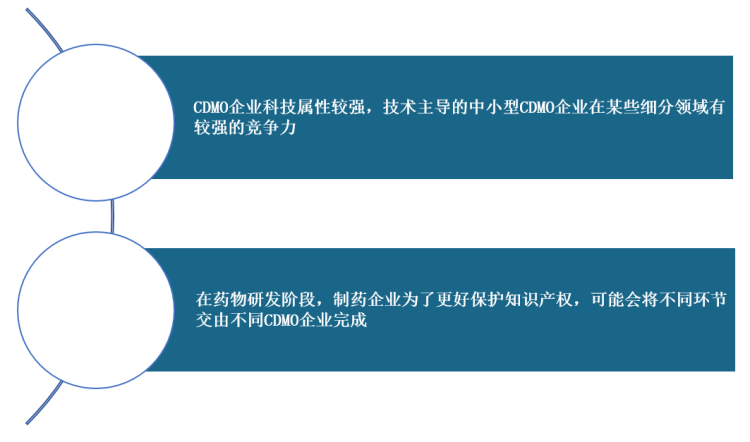

全球生物药CDMO行业市场集中度较低的影响因素

数据来源:观研天下整理

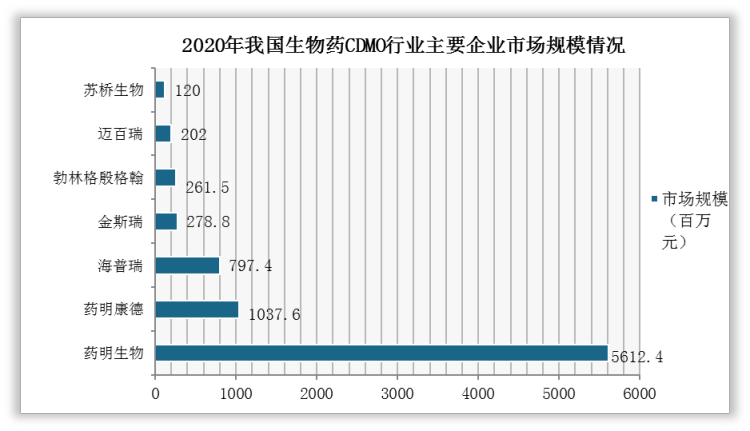

而我国由于CDMO企业发展时间相对较短,在全球市场的占有率较低,但市场集中度比全球高,2020年CR3达到81.8%。其中,药明生物占据市场的龙头地位,份额占比为61.6%,其主要原因是由于其行业先发优势以及生物药在CDMO阶段存在技术壁垒所导致的;药明康德和海普瑞分别位列第二、三名,市场份额占比分别为11.4%、8.8%。

数据来源:观研天下整理

数据来源:观研天下整理

生物药CDMO行业相关企业及简介

|

企业名称 |

简介 |

|

赛默飞 |

赛默飞(纽约证券交易所:TMO)由热电公司和飞世尔科技公司于2006年合并而来。赛默飞年收入超过300亿美元,拥有超过80,000名员工的全球团队。Gibco为美国生命技术公司旗下的细胞培养基品牌之一,赛默飞收购美国生命技术公司后,Gibco即成为赛默飞旗下细胞培养基品牌 |

|

丹纳赫 |

丹纳赫(纽约证券交易所:DHR)成立于1969年,丹纳赫集团目前拥有20多家运营公司,约69,000名员工。2020年,丹纳赫集团的销售额为223亿美元。思拓凡(Cytiva)主要提供细胞培养基产品,现隶属于丹纳赫集团旗下的生命科学平台,HyClone为思拓凡旗下品牌之一 |

|

默克 |

德国默克(法兰克福证券交易所:MRKd)创建于1668年,在全球拥有约58,000名员工。2020年,德国默克销售额175亿欧元。德国默克目前在全球提供细胞培养基等生物制品 |

|

澳斯康 |

澳斯康生物制药(南通)有限公司是一家以培养基和CDMO为主导的生物制药研发、生产服务企业,旗下甘肃健顺生物科技有限公司成立于2011年,主要从事细胞培养基生产及其工艺开发 |

|

药明生物 |

药明生物(2269.HK)成立于2014年,是全球领先的开放式、一体化生物制药能力和技术赋能平台,主要从事大分子生物药CDMO服务。截至2020年12月31日,药明生物2020年收入为56.12亿元 |

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。