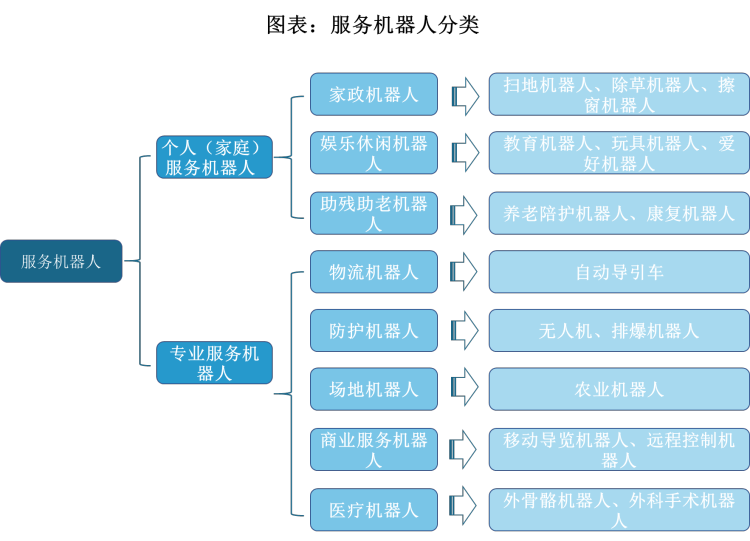

根据观研报告网发布的《2022年中国智能服务机器人市场分析报告-行业全景评估与投资规划分析》显示,智能服务机器人是指以服务为核心的自主或半自主机器人。服务机器人应用范围广泛,可从事运输、清洗、安保、监护等工作,但不应用在工业生产领域。与工业机器人相比,服务机器人智能化程度更高,主要是利用优化算法、神经网络、模糊控制和传感器等智能控制技术来进行自主导航定位以及路径规划,可以脱离人为控制而自主规划运动。根据应用领域的不同,服务机器人可分为个人(家庭)服务机器人和专业服务机器人两大类。个人(家庭)服务机器人包括家政机器人、休闲娱乐机器人以及助老助残机器人,而专业机器人则包括物流机器人、防护机器人、场地机器人、商业服务机器人和医疗机器人。

资料来源:观研天下整理

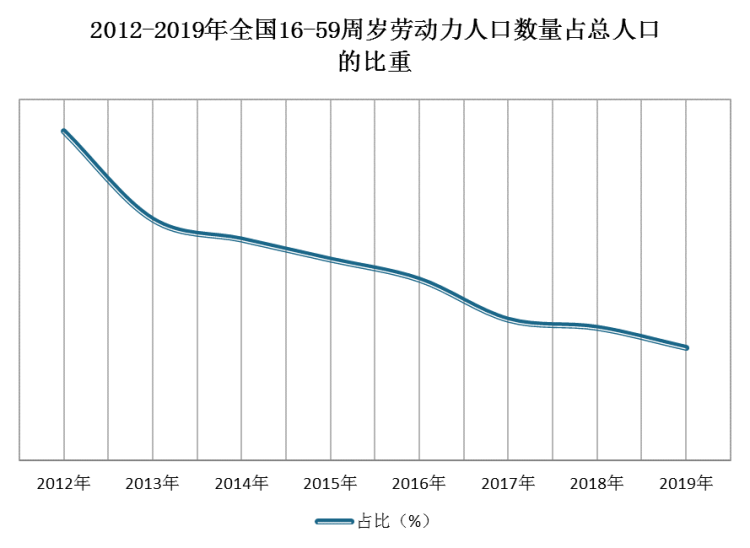

近年来我国劳动力人口逐渐下降,数据显示,我国16-59周岁劳动力人口数量在2012年时为9.37亿人,占总人口比重为69.2%。2018年我国16-59周岁劳动力人口数量为8.97亿人,占总人口比重64.3%,同比减少470万人,比重下降0.6个百分点。劳动力人口减少下,劳动力成本的上升,从而加强了对服务机器人的需求,推动行业快速发展。

数据来源:观研天下数据中心整理

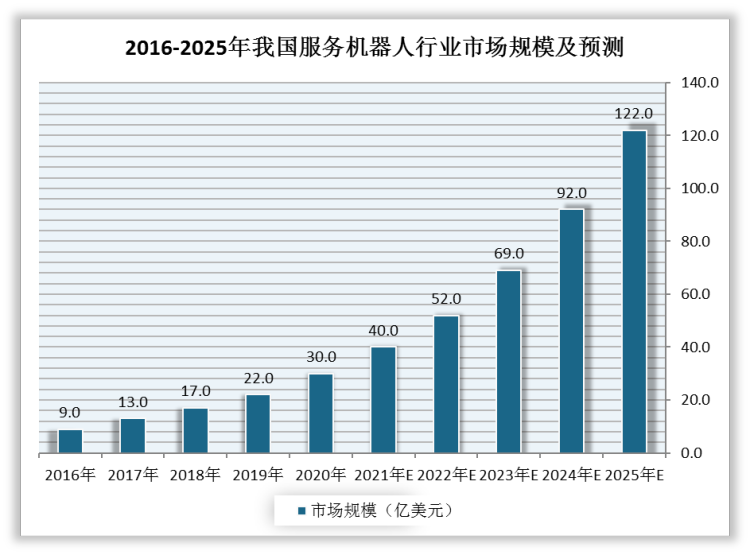

数据显示,2019年,我国服务机器人市场规模为22亿美元,较上年同比增长29.4%;2020年,我国服务机器人市场规模为30亿美元,较上年同比增长36.4%。因疫情防控需要,服务机器人应用范围进一步扩大,如在配送领域,用机器替代人工或人机协作的配送方式,解决物流配送“最后一公里”的痛点,能提高效率并降低人工成本。在医用领域,医院是防护的重点地段,服务机器人在医院中的应用包括智能导诊、消毒杀菌等。在疫情巡检领域,巡检机器人可以在机场、车站、广场等人流密集地段帮助一线工作人员进行巡逻,检测来往人流是否佩戴口罩、自动检测体温,从而有效地降低了人员感染病情的几率。在火热应用趋势下,我国服务机器人市场规模将持续增长,预计2025年达122亿美元。

疫情下服务机器人新开发应用情况及市场空间测算

|

领域 |

应用情况 |

市场空间测算 |

|

|

配送领域 |

室外:社区和工业园区 |

室外配送的距离一般在100米以上,应用的场景包括社区、工业园区等,目前室外配送以配送无人车和无人机为主。配送范围内的人们下单后,调度中心系统会将订单指派给配送车。无人车取货之后,自动行驶到目的地社区无接触配送点,随后顾客自行取走货箱中的物品。无人配送可以全程隔绝人们之间的接触,例如,美团的无人配送车在此次疫情中就得到了较好地应用,为北京市顺义区多个社区居民配送果蔬食品。 |

根据国家邮政局数据,2019年度中国的快递业务量共有635.2亿件,按照快递员每天配送100件并且全年无休计算,对应约174万快递员。数据显示,美团点评大约有50万的骑手,考虑到其市场份额为59.1%,则整个行业对应约85万的骑手。假定有10%的快递员和骑手被服务机器人取代,并且每个服务机器人可以替代2个骑手,则对应需求为13万台,参照市面上商用服务机器人价格,按照单价10万元计算,对应的市场空间为130亿元。 |

|

室内:医院和写字楼 |

室内配送的距离一般在100米以内,应用场景包括医院、写字楼、餐厅等。室内配送的距离相对较短,但场景比较复杂,如电梯、闸机等。医院:配送机器人不仅减少了医护人员频繁接触患者和病毒的可能性,也在一定程度上减轻了医护人员的劳动强度。在此次疫情中普渡科技、塞特智能科技的配送机器人都实现了较好的应用,可根据医院需求执行递送化验单、药物、食品等工作,节省了医护人员的精力并降低了感染的风险。 写字楼:企业复工后,写字楼对智能配送机器人的需求也会大幅增长。写字楼是人流高聚集地,其中办公楼中的电梯更是高危场景,来往人员在取餐时容易导致交叉感染,而配送机器人或者说送餐机器人的功能便可以解决最危险的一环。上海的一些写字楼内已经配备了无人配送机器人。经过物业测温的外卖员或快递员将外卖和快递放进机器人后就能离开,机器人可自行通过闸机、电梯等,负责将物品送到各个楼层。这样能避免外卖或快递在楼下堆积、用户领取时出现聚集等问题。 |

根据国家卫计委数据,截至2019年11月份,我国共有33972家医院,假定10%的医院会配备2台配送机器人,用于配送药品、检验样本、医用废品回收等,对应需求约为6800台,市场规模约6.8亿元。 数据显示,截至2018年6月,我国北上广深四个城市的甲级写字楼存量合计为2651万平方米,按照每栋楼3万平米计算(30层*每层1000平米),共有约880栋楼甲级写字楼,按照每栋楼配备2台配送机器人,对应需求为1760台,按照单价10万元计算,则北上广深四个城市的写字楼对应市场需求约1.76亿元。 |

|

|

医用领域 |

智能导诊 |

远程诊断的效率更高,1台机器人能够帮助40多位患者进行远程诊断服务。引入疫情防控协作机器人,帮助医生处理了前期问询、预诊等并非特别紧急的工作,从而大幅节省了医护人员的精力。并且这种非接触式的智能远程问诊,也为医生的工作增加了安全性。例如,北京市海淀医院部署了北京金山安全的OrionStar疫情防控协作机器人,借助该机器人,医生和患者可实现“远程双向视频问诊”。在护士台待命的疫情防控协作机器人,可根据医护人员发起的需求,到达指定位置或者病床进行问诊,包括体温、查看舌苔情况等。 |

根据国家卫计委数据,截至2019年11月份,我国共有33972家医院,假定10%的医院配备智能导诊和消毒机器人,每家配备2台智能导诊机器人和2台消毒杀菌机器人,对应的市场需求约为13600台。参照深圳市妇幼保健院的智能导机器人采购项目的中标价格,按照单价20万元计算,对应的市场空间为27.2亿元。 |

|

消毒杀菌 |

消毒机器人可以自主对环境进行消毒,更符合疫情中需要较高频率消毒的需求。例如,上海钛米机器人公司的消毒机器人能够针对环境物表和空气进行自主移动式多点消毒,弥补传统固定式空气消毒机、紫外线灯管、及化学熏蒸法的不足,可以满足更高水平的消毒要求。不仅如此,该机器人还配备消毒管理软件,自动根据空间面积计算消毒时间,围绕消毒目标进行360°消毒。 |

||

|

巡检领域 |

巡检机器人在此次疫情中发挥了重要的作用。巡检机器人可以在机场、车站、广场等人流密集地段帮助一线工作人员进行巡逻,检测来往人流是否佩戴口罩、自动检测体温,从而有效地降低了人员感染病情的几率。例如,优必选科技与公安部合作研发的警用巡视机器人“建国”能够在防护重点地区24小时不间断自动运行,实施巡逻与现场监控,它能够对口罩状态下人员的有效识别与溯源,实现动态体温检测,分担民警、辅警等一线工作人员的巡逻任务,降低人员被交叉感染的几率。同时,该巡视机器人还可以使用警用PDT加密数字集群网络,从指挥中心直接发起对现场的指挥、处置,指令时延小于200毫秒,可加快现场的反应速度,对疑似病例进行及时拦截。 |

数据显示,2018年我国的轨道交通车站数为3412个,2019年民用航空通航的机场数量为238个,假定每个站点配备3台巡检机器人,则对应需求大约为11000台,参照商用服务机器人价格,按照单价10万元计算,对应市场空间为11亿元。 |

|

资料来源:观研天下整理

数据来源:观研天下数据中心整理

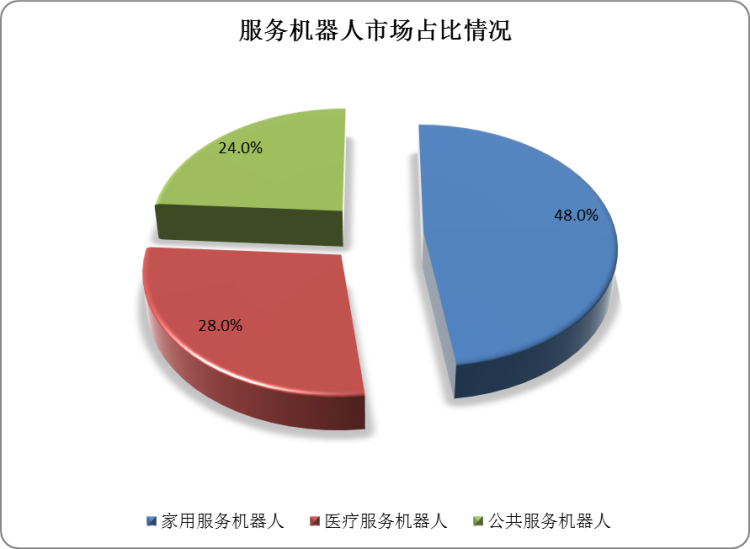

目前服务机器人市场仍集中于家用服务机器人,占比48%。家用服务机器人相关公司主要集中于扫地机器人,代表企业包括科沃斯、小米、石头科技、美的、海尔等。

数据来源:观研天下数据中心整理

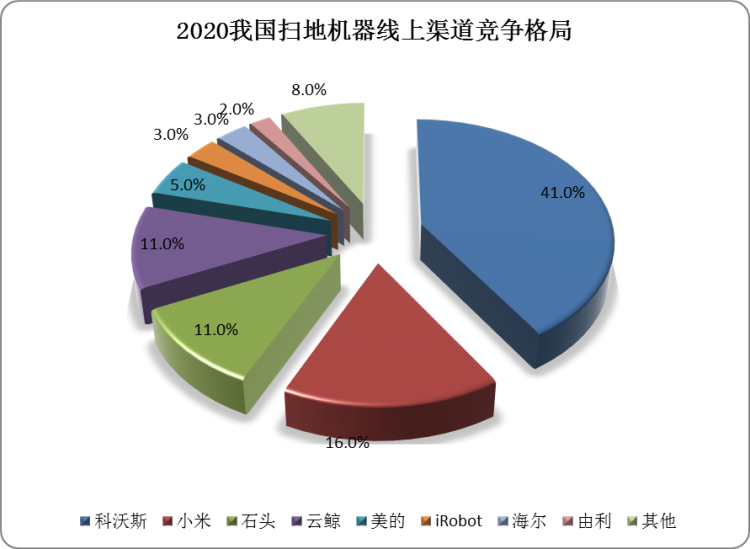

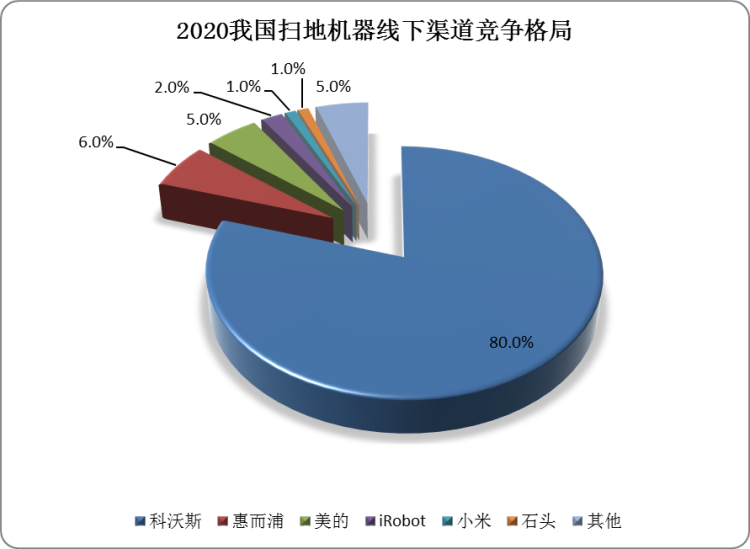

现阶段,科沃斯处于扫地机器人行业领先地位,2020年在线上销售渠道的市场份额达41%,线下销售渠道的市场份额达80%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理(zlj)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。