根据观研报告网发布的《2022年中国微型特种电机行业分析报告-行业全景调研与发展战略咨询》显示,微特电机是指直径小于160mm或额定功率或具有特殊性能、特殊用途的微特电机,常用于控制系统中,实现机电信号或能量的检测、解算、放大、执行或转换等功能,或用于传动机械负载,也可作为设备的交、直流电源。微特电机品种繁多,大体可分为直流电动机、交流电动机、自态角电机、步进电动机、旋转变压器、轴角编码器、交直流两用电动机、测速发电机等13大类。

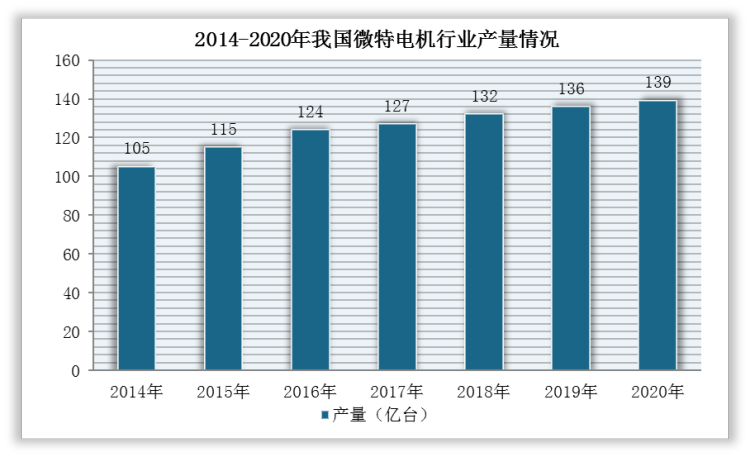

目前,我国已成为全球微电机主要提供者,并且形成了从设计开发、关键材料、关键零部件制造、专用制造设备、专用检测和试验设备配套的完整工业体系,其供给量快速增长。根据数据显示,2020年,我国微电机产量为139亿台,2014-2020年的年复合增长率为4.79%。

数据来源:观研天下整理

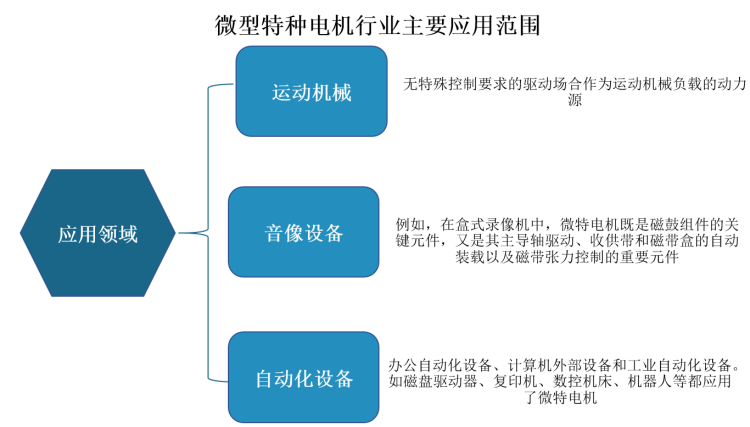

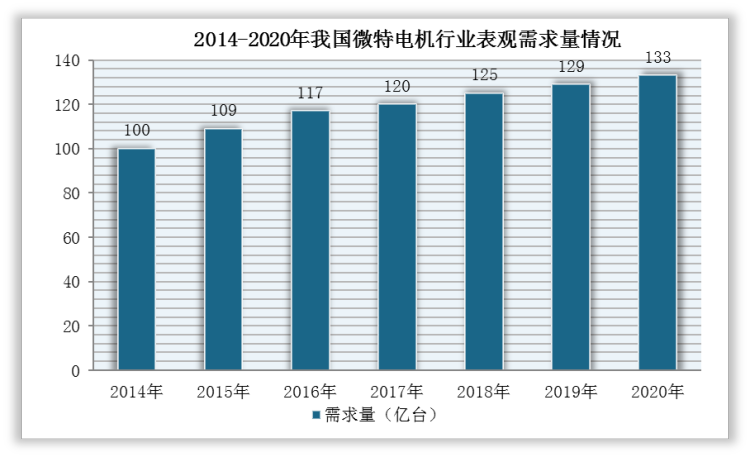

微型特种电机行业主要应用于运动机械、音像设备、自动化设备等领域,尤其是随着办公、农业、工业等产业逐渐实行自动化设施工作,这将大幅度带动微型特种电机行业需求上升。根据数据显示,2020年,我国微特电机表观需求量为133亿台,同比增长3.10%,年均复合增长速度为4.87%。

数据来源:观研天下整理

数据来源:观研天下整理

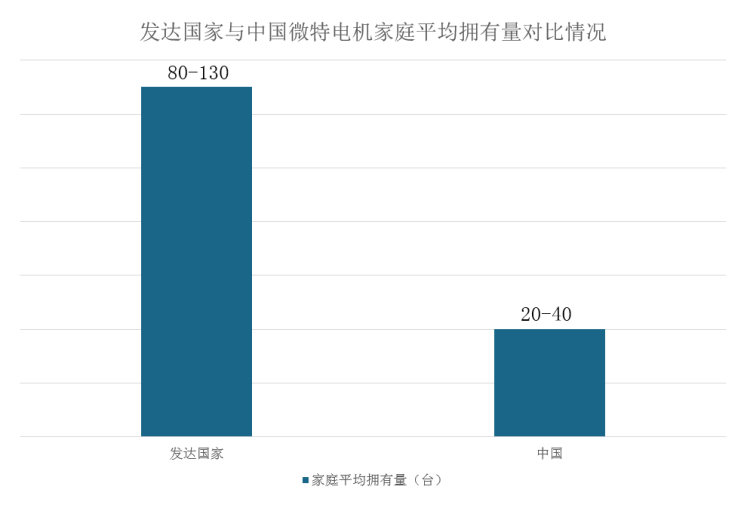

同时,微特电机已经渗透到工业、农业、办公自动化、家庭现代化等各个领域,应用范围不断拓宽。但是,我国大城市家庭平均拥有量大约在20-40台,而发达国家微特电机的家庭平均拥有量为80-130台,两者差距较大。假设,未来每个家庭每年平均使用量增加1台,则我国每年微特电机需求量将增加3-4亿台,所以国内微特电机市场发展潜力较大。

数据来源:观研天下整理

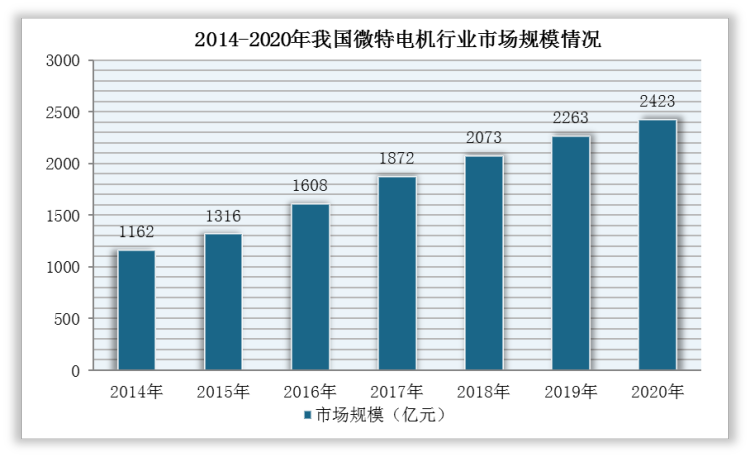

综上所述,在下游需求持续带动、产量不断上升趋势下,我国微特电机行业市场规模呈稳定扩大趋势。根据数据显示,2020年,我国微特电机市场规模为2423亿元,同比上涨7.07%,年均复合增长速度为13.03%。

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。