根据观研报告网发布的《2022年中国家用卫生杀虫用品市场分析报告-市场竞争策略与发展动向前瞻》显示,家用卫生杀虫用品可以归结到消杀防护用品检测种类,主要用于防治蚊虫、蟑螂等有害生物的产品。家用卫生杀虫用品产业链上游为化工原材料供应,中游为家用卫生杀虫用品生产环节,下游为销售渠道和消费终端。

一、家用卫生杀虫用品行业产业链上游分析

1.化工原材料

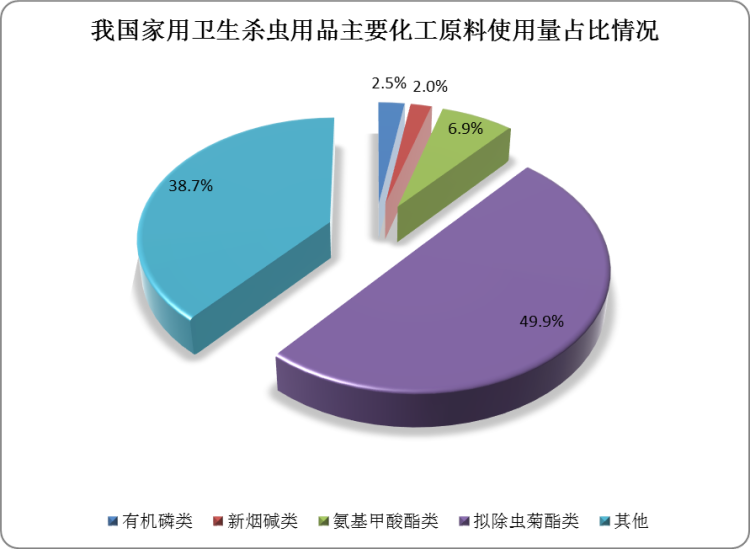

家用卫生杀虫用品主要化工原料包括有机磷类、新烟碱类、氨基甲酸酯类和拟除虫菊酯类,其中拟除虫菊酯类具有高效、安全的特征。随着家用卫生杀虫用品行业朝环保、安全方向发展,拟除虫菊酯类发展潜力巨大。目前国内部分家用卫生杀虫产品知名品牌中的有效成分均为拟除虫菊酯类,使用量占比为49.9%。

国内部分知名品牌的家用卫生杀虫用品有效成分

产品种类

品牌

有效化学成分

蚊香

庄臣雷达、庄臣全无敌、榄菊、彩虹、超威

氯氟醚菊酯

榄菊儿保健、贝贝健

四氟甲醚菊酯

枪手、彩虹、榄菊

氯氟醚菊酯、炔丙菊酯

电热蚊香液

彩虹、超威、榄菊、枪

氯氟醚菊酯

庄臣雷达、榄菊儿保健

四氟甲醚菊酯

庄臣全无敌、超威、贝贝健

炔丙菊酯

气雾剂

雷达杀蟑气雾剂、超威杀蟑气雾剂

炔咪菊酯、氯氰菊酯

枪手杀虫气雾剂

胺菊酯、高效氯氰菊酯、四氟苯菊酯

彩虹杀虫气雾剂

富右旋反式烯丙菊酯、氯氰菊酯、胺菊酯

数据来源:观研天下数据中心整理

2.包装

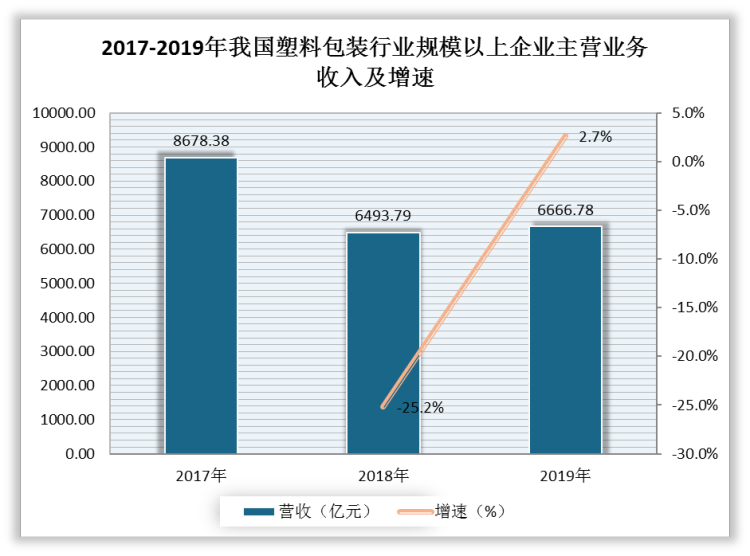

家用卫生杀虫用品主要包装为塑料包装、金属包装和纸质包装。随着环保政策趋严,家用卫生杀虫用品塑料包装使用量将逐步减少,金属包装迎来发展机遇。数据显示,近年来我国塑料包装行业规模以上企业主营业务收入呈下降趋势,由2017年的8678.38亿元下降至2019年的6666.78亿元。

数据来源:观研天下数据中心整理

二、家用卫生杀虫用品行业产业链中游分析

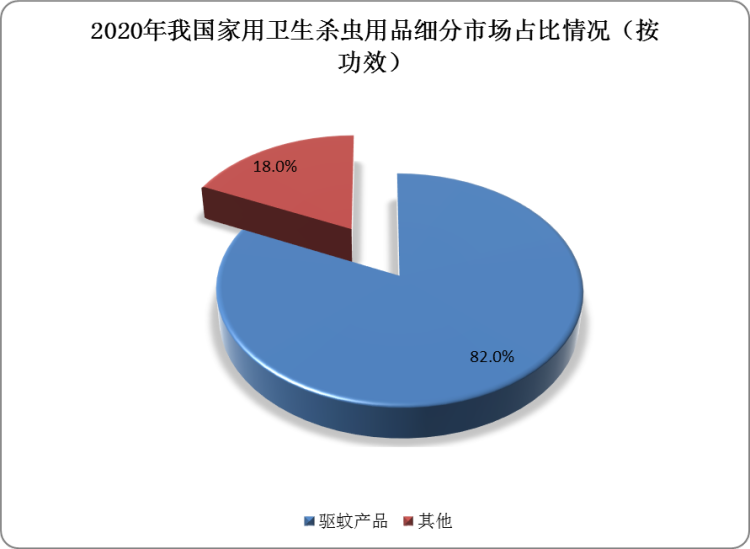

从家用卫生杀虫用品细分市场来看,具体功效方面,由于需求量大,家用卫生杀虫用品中驱蚊产品占据主要市场,占比高达82%。

数据来源:观研天下数据中心整理

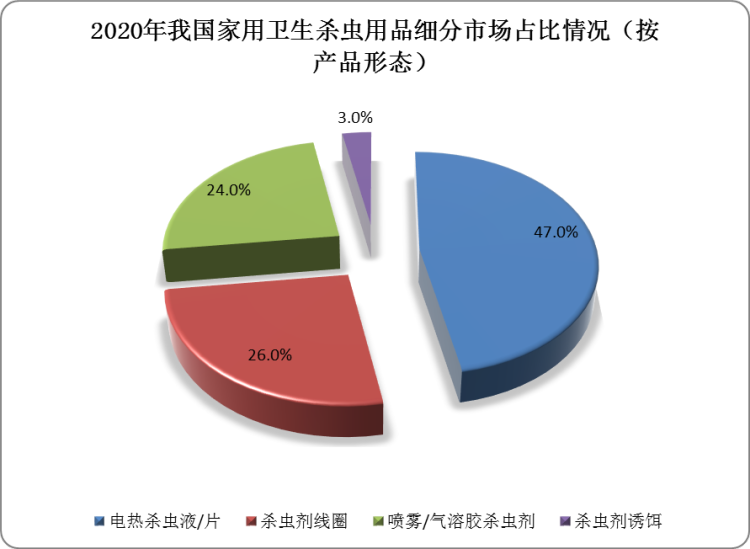

产品形态方面,家用卫生杀虫用品中的电热杀虫液/片具备安全、便捷等优势,较受市场欢迎,2020年市场占比达47%。其次是杀虫剂线圈和喷雾/气溶胶杀虫剂,市场占比分别为26%、24%。

数据来源:观研天下数据中心整理

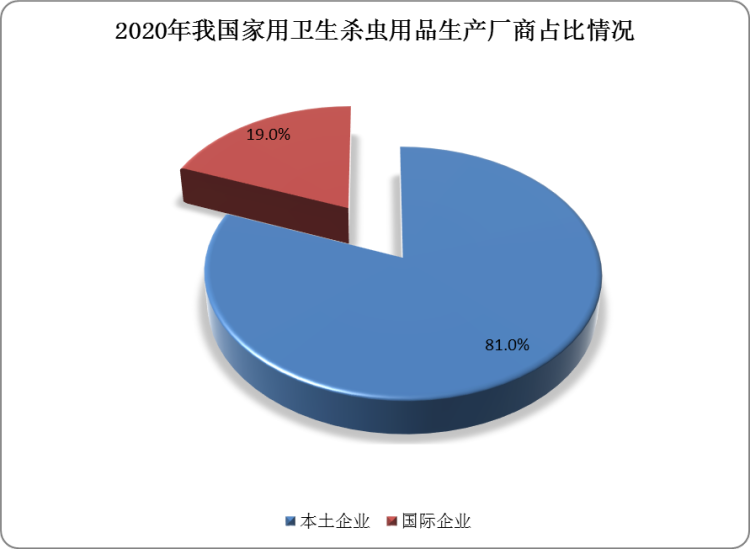

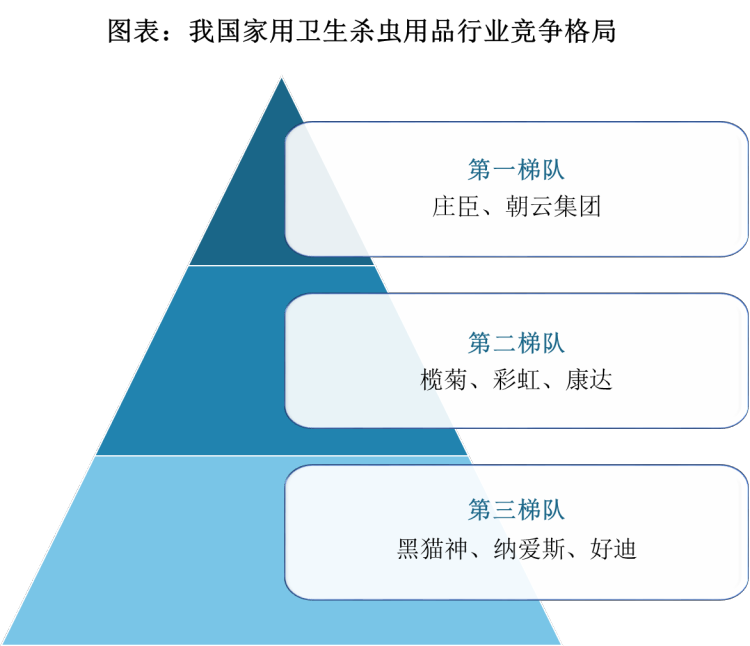

从家用卫生杀虫用品生产厂商来看,总体上,国产企业数量较多,占据主导,市场呈现本土化。具体来看,家用卫生杀虫用品行业呈现梯队化竞争局面。第一梯队包括庄臣、朝云集团。这两大企业市场占比较高,属于寡头垄断市场。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

三、家用卫生杀虫用品行业产业链下游分析

1.销售渠道

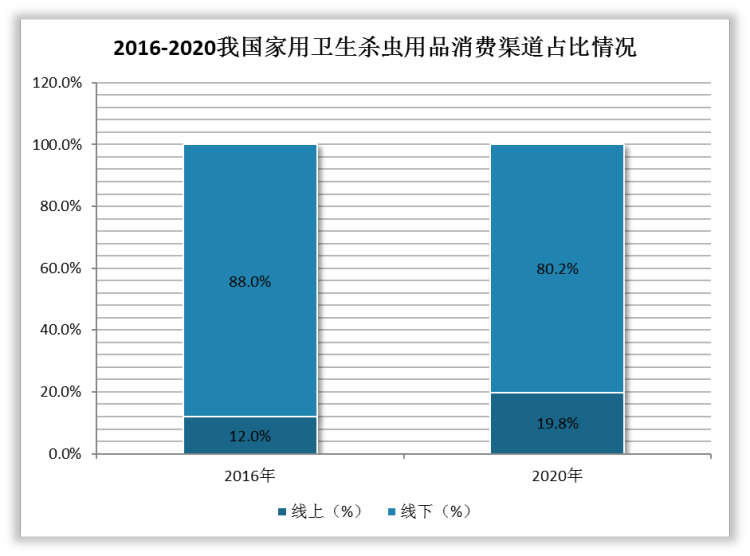

家用卫生杀虫用品销售渠道分为线上渠道和线下渠道。此前,家用卫生杀虫用品销售渠道以线下为主。近年来移动互联网的发展推动了电商行业的蓬勃发展,家用卫生杀虫用品销售渠道逐渐向线上转移,数据显示,我国家用卫生杀虫用品线上渠道占比由2016年的12%增长至2020年的19.8%。

数据来源:观研天下数据中心整理

2.消费终端

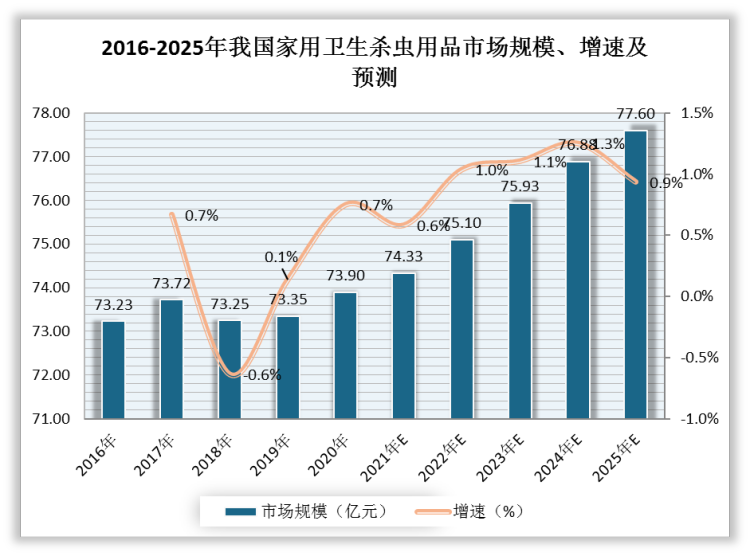

现阶段,我国家用卫生杀虫用品消费市场较为成熟,市场规模呈增长态势。随着行业发展,市场规模增速将逐渐放缓,届时,成本结构的控制和产品科技创新或成为家用卫生杀虫用品生产企业重要竞争力。

数据来源:观研天下数据中心整理(zlj)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。