1、特种石墨行业相关概述

(1)产品概述

根据观研报告网发布的《2022年中国特种石墨市场分析报告-市场竞争策略与发展动向前瞻》显示,特种石墨是指高强度、高密度、高纯度、高模量的石墨制品,其主要以优质石油焦为原料,煤沥青或合成树脂为粘结剂,经原料制备、配料、混捏、压片、粉碎、再混捏、成型、多次焙烧、多次浸渍、纯化及石墨化、机加工而制成,具有优良的耐高温性、导电导热性、润滑性、高温特性、耐化学腐蚀性、耐高温热剥落性、可塑性等特性,是重要的功能性和消耗性材料,是高科技行业生产不可替代的材料之一。

(2)产品分类

特种石墨按其成型的方式可分为:等静压石墨、模压石墨、挤压石墨。

按石墨的颗粒度也可分为:细结构石墨(一般比表面积在10~20m2/g)、中粗石墨(一般的颗粒度在0.8mm左右)、电极石墨(2~4mm)。

(3)产品用途

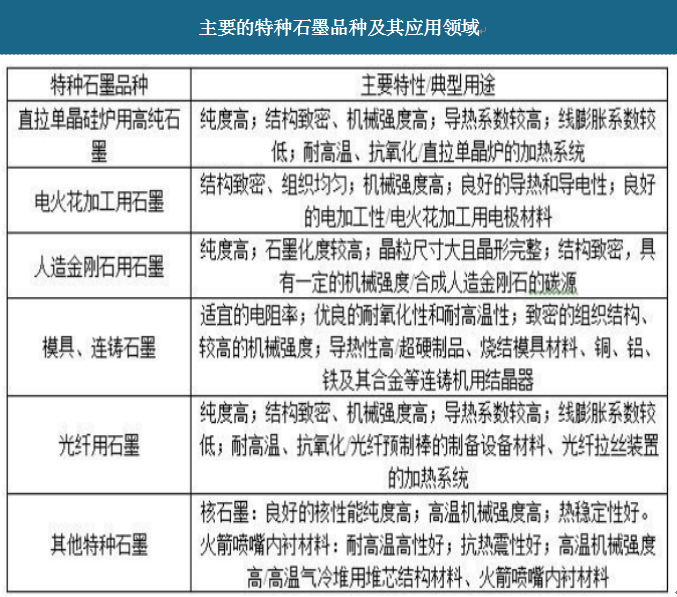

特种石墨下游应用广泛,按用途分类有:电火花加工用特种石墨;铸造模具用特种石墨;直拉单晶硅炉用或冶炼贵金属、高纯材料等用的高纯石墨;合成人造金刚石用石墨;高温气冷堆用堆芯结构用核电石墨;火箭、导弹技术用特种石墨等。

资料来源:观研天下数据中心整理

2、特种石墨行业生产模式

特种石墨行业采购的主要原材料为石油焦、中温沥青、高温沥青和石墨半成品,上述原材料供应商众多,市场价格相对公开透明。为保证原材料质量和供货的持续稳定性,业内公司大多建立了供应商管理制度,对原材料供应商实行严格筛选,建立了合格供应商名录,与重要原材料的供应商保持长期稳定的合作关系,并对合格供应商进行监督和管理。

对于石油焦、中温沥青和高温沥青,特种石墨行业内公司主要采取“以产定购”的采购模式,同时,会依据未来销售市场的拓展预测情况,并根据部分原材料价格近期波动情况及预期未来走势进行适度、适量的提前备货用以未来生产使用。在整个物料供应的过程中,由生产计划部根据销售订单、历史销售情况、需求预测以及存货情况制定生产计划,并将生产计划传达给生产车间,生产车间根据生产计划分析物料需求并做出请购单发往采购部,采购部对照公司的合格供应商名录,优先选择已进入名录的供应商询价,如果供应商名录中没有可以提供所需原材料的供应商,则由公司进行公开询价,并在报价的供应商中按照公司的审核体系选择合适的供应商。采购部根据审核确定的供应商,与供应商签订采购合同或发出采购订单,货到后质检部对采购的原材料进行验收,验收合格的原材料批准入库,财务部根据相关单据凭证进行账务处理。

3、特种石墨行业发展趋势

(1)国产化进程为特种石墨提供发展空间

目前我国特种石墨市场处于供不应求状态,国内特种石墨 2019 年实际产量约为 5.7 万吨,而需求量却超过 10 万吨,2019 年从海外进口特种石墨约为 3 万吨;国内特种石墨 2020 年实际产量约为 6.0 万吨,而 2020 年需求量约为 10.5万吨,亦超过 10 万吨,2020 年从海外进口特种石墨约为 2.2 万吨。上述情况有助于加快特种石墨材料的国产化进程,提升行业技术自主化水平;有利于保持国内特种石墨市场的稳定,同时也为国内特种石墨材料生产厂家的发展提供了机会和空间。

(2)供给侧改革为特种石墨行业带来新的机遇

随着下游光伏、锂电池、航空航天等行业的快速发展,中上游石墨新材料的市场需求持续加大。据中国炭素行业协会统计及公开资料整理,2019 年和 2020年,我国特种石墨需求量均超过 10 万吨;其中主要需求来自光伏、锂电池等战略新兴行业。而在供给端,受供给侧结构性改革的影响,特种石墨行业中管理不规范的落后产能被淘汰;新增项目都需要经过严格的环评手续和立项审查,新增产能较为困难,这进一步导致了特种石墨的供应在未来一段时间都将保持缓慢增长。预计特种石墨供不应求的状态短期内很难扭转。

(3)下游行业的兴起拓展特种石墨的市场空间

特种石墨被广泛应用于冶金、化工、机械、电子、光伏、锂电、人造金刚石、新能源、航天航空、军事工业、核工程等行业,是战略新兴产业不可替代的重要资源之一。

在光伏领域,特种石墨主要运用在单晶硅生长炉用石墨热场与多晶硅铸锭炉用石墨热场中石墨部件。光伏太阳能的快速发展将会直接带动特种石墨需求的持续增长;在锂电领域,负极材料在锂电池中主要是作为储锂的主体,在充放电的过程中实现锂离子的嵌入和脱嵌。锂离子电池负极材料一般可分为碳材和非碳材两大类,其中人造石墨和天然石墨材料类负极出货量在整个负极材料产业中的占比达到 90%以上,是现阶段商业化应用的主流;在电火花加工领域,作为阳极的工种石墨也是制作结晶器不可替代的材料,运用在大规模连铸生产纯具电极可以使用铜质材料,也可使用石墨材料,而石墨电极与铜电极相比具有密度小、易加工、切削加工不易产生应力及热变形、熔点在 3,000℃以上时热膨胀系数小的特点;在核电领域,特种石墨系高温气冷堆中必需的石墨材料,高温气冷堆是国际核能界公认的目前安全性最高的新型核反应堆,是未来核电装机的发展趋势;在铸造行业,特铜、青铜、黄铜的过程中,是结晶器中的关键部件;此外,特种石墨还用于制作金刚石工具和硬质合金的烧结模具,光纤拉丝机的热场部件(加热器、保温筒等),真空热处理炉的热场部件(加热器、承载框等),以及精密石墨热交换器、机械密封部件、活塞环、轴承、火箭喷嘴等。

随着我国半导体、锂电、光伏太阳能、电火花及模具加工、核电等产业的加快发展,预计未来特种石墨的市场需求将呈现较快增长。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。