根据观研报告网发布的《2022年中国废旧动力电池回收市场分析报告-市场竞争策略与发展动向前瞻》显示,动力电池即为工具提供动力来源的电源,多指为电动汽车、电动列车、电动自行车、高尔夫球车提供动力的蓄电池。其主要区别于用于汽车发动机启动的启动电池。 多采用阀口密封式铅酸蓄电池、敞口式管式铅酸蓄电池以及磷酸铁锂蓄电池。

废旧动力电池回收指对已使用过的动力电池进行收集,防止其进入生态系统,对环境造成危害的一种行为。动力电池回收有即梯次利用和再生利用两种模式,其中即梯次利用是将已退役的动力电池拆解重组后,应用到储能等对电池能量密度要求不高的领域,目前尚处于探索应用模型、商业模型、安全模型的过程当中;再生利用则是提取报废电池中的钴、镍、锂等价格昂贵的金属材料。

废旧动力电池回收模式

|

回收模式 |

定义 |

相关情况 |

|

即梯次利用 |

是将已退役的动力电池拆解重组后,应用到储能等对电池能量密度要求不高的领域 |

电池的梯次利用分为两个阶段,第一阶段是从众多退役电池中挑出合规电池进行梯次利用;第二阶段随着技术研发系统成熟,更多退役电池都能用,并且不同种类、不同状态电池可以在一个系统使用,这个阶段可能还需要2~3年来完善系统之后,才能具备商业化价值。 目前尚处于探索应用模型、商业模型、安全模型的过程当中。梯次利用电池主要进入到备电、低速车等领域,而部分不合规退役电池进入到梯次利用后会带来一定风险。 而预计随着动力电池质量越做越好、寿命越来越长,加上换电模式的推广,梯次电池的可能性会越来越大,占比也会越来越高。 |

|

再生利用 |

提取报废电池中的钴、镍、锂等价格昂贵的金属材料 |

再生利用方式有两类,一类是传统冶金工艺,包括火法冶金和湿法冶金两种,目的是要提炼电池里的钴镍锂锰等有价金属;另一类是赛德美正在做的物理化回收工艺,即把电池拆分开,对正负极材料直接进行修复,这种方式流程短、更环保。当前国内主要采取传统湿法冶金工艺。 |

资料来源:观研天下整理

报废的动力电池若得不到及时良好的处理,将对环境、人体健康产生严重危害,并造成资源浪费。此外报废的动力电池中含有锂、铝、铜、镍、钴、锰等有价金属元素,对其高效回收利用,符合可持续发展的要求。由此可见,促进我国动力电池回收产业发展的主要是两大因素分别是对环境保护的需求以及贵金属回收的经济性。

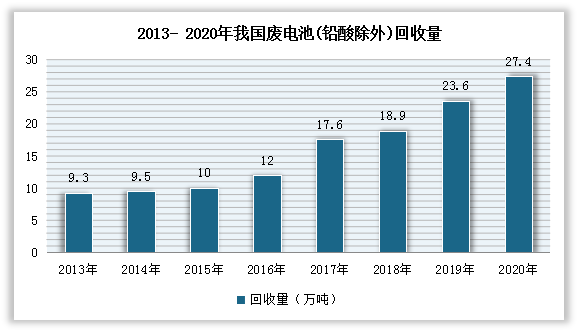

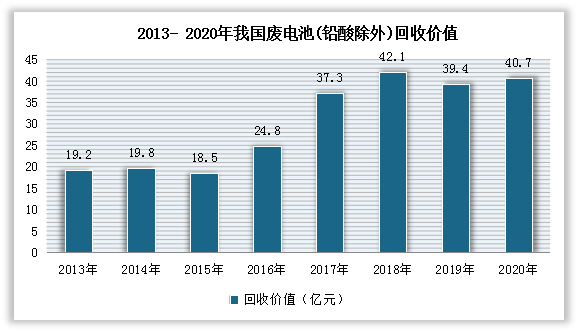

近年来随着我国新能源汽车产业的发展,电池的报废渐成规模。目前按照新能源汽车动力电池5-8年的使用寿命测算,我国首批新能源汽车动力电池已经逐步进入“退役期”。据统计,截至2020年我国废电池(除铅酸外)回收量为27.4万吨;回收价值为40.7亿元。预计未来五年,我国累计退役的动力电池总重将会超过80万吨。

数据来源:商务部,观研天下整理

数据来源:商务部,观研天下整理

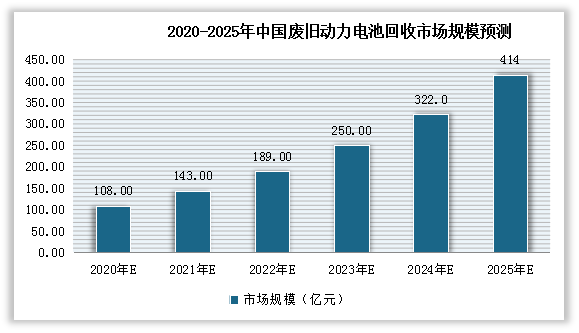

初步估算,2020年我国废旧动力电池回收市场规模为108亿元;并预计2021我国废旧动力电池回收市场规模将进一步增长至143亿元左右。到2025年,我国废旧动力电池回收市场规模或将超400亿元。

数据来源:观研天下整理(WW)

而动力电池回收虽然有潜力,是未来的千亿产业,但是距离整个产业规范化、可持续化,可能还有很长一段路。一是在电池两种回收工艺上,梯次利用主要难题是对电池剩余寿命及性能评估。二是资源化再利用技术相对成熟,但评估标准和体系的缺失导致了定价机制不健全;三是拆解回收环节的乱象,还需要通过技术手段来解决。

但整体来看,我国动力电池回收的产业体系已经初步建成了,根据工信部的数据,到2021年10月末的时候,全国已经建成了10048个动力电池回收服务网点,且未来还会越来越多。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。