根据观研报告网发布的《2022年中国便携式储能行业分析报告-行业全景调查与投资战略规划》显示,便携式储能电源又称为“户外电源”,是一种替代传统小型燃油发电机的、内置锂离子电池的小型储能设备,具有大容量、大功率、安全便携的特点。

一、市场规模现状

虽然便携式储能行业发展时间较短,于2018年才开始发展,但其凭借绿色无污染、安全便携、操作简便、无噪音、大容量、大功率、可同时输出交流及直流电、适配性广泛等众多优点,使其不断受到青睐,市场不断扩大。

近年来随着移动电子产品市场的规模不断扩大以及锂离子电池市场的快速发展,便携式储能产品的技术工艺、安全性能也在逐渐提高,成为了日常生活之中不可或缺的产品之一。

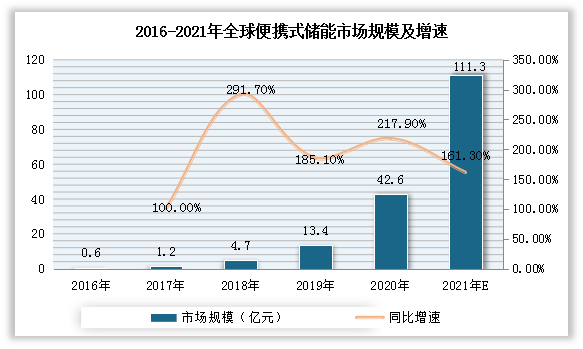

自2016年以来全球便携式储能市场规模高速增长。数据显示,2020年,全球便携式储能市场规模达到了42.6亿元,同比增长了217.91%。预计2021年全球便携式储能市场规模将突破110亿元。

数据来源:中国化学与物理电源行业协会,观研天下整理

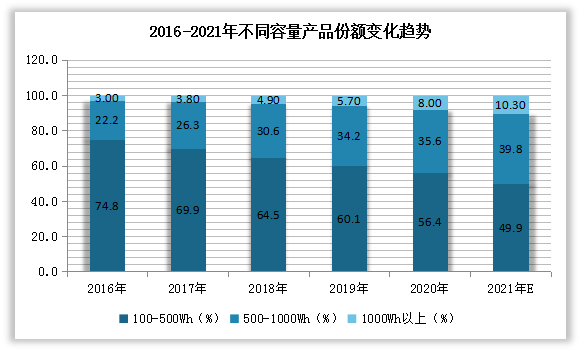

从不同容量产品来看,虽然100-500Wh的产品市场份额有所下降,但依旧占据市场主流。数据显示,2020年,在我国便携式储能市场中,100-500Wh的产品市场占比56.4%;其次为00-1000Wh的低容量产品,市场份额从2016年的22.2%增长到了39.8%。

数据来源:中国化学与物理电源行业协会,观研天下整理

二、产量市场

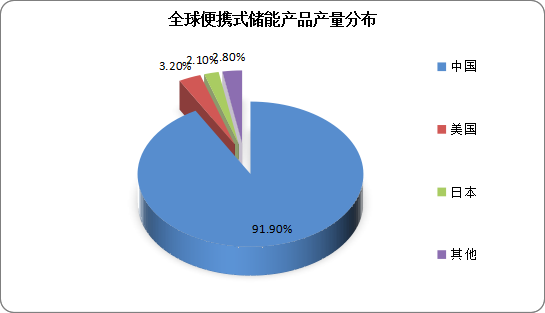

由于便携储能产品属于制造类产品,而中国凭借着自身产业链协同优势、人力资源优势成为全球便携储能产品主要产地。数据显示,2020年,中国便携式储能产品产量占全球比例达到了91.90%。

数据来源:中国化学与物理电源行业协会,观研天下整理

三、市场需求现状

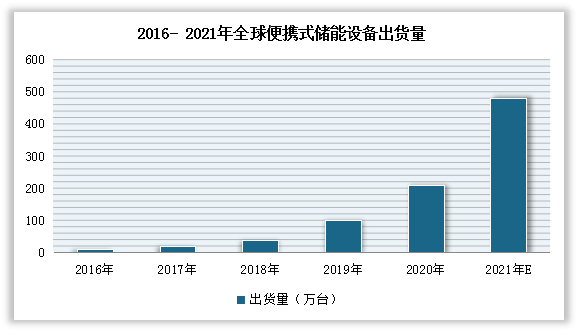

2016-2020年期间,全球便携式储能设备出货量呈快速增长态势。数据显示,2020年,全球便携式储能设备出货量达到了208.8万台,同比增长了140.28%。预计2021年,全球便携式储能设备出货量将突破480万台。

数据来源:中国化学与物理电源行业协会,观研天下整理

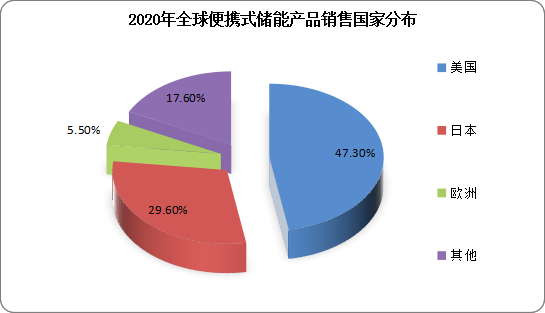

从消费地区来看,美国是便携式储能产品最大的消费市场。数据显示,2020年,美国便携式储能产品消费量占比达到了47.3%;其次为日本,占比29.6%。

数据来源:中国化学与物理电源行业协会,观研天下整理

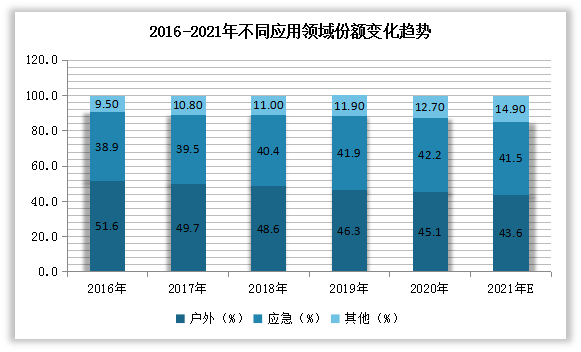

从应用领域来看,户外应用领域仍是主要的应用场景。有数据显示,2020年全球户外应用领域占比为45.1%;其次为应急领域,占比为42.2%。预计随着全球极端天气的频发,在地震、海啸、飓风、大火、暴雪等自然灾害多发的地区,便携储能产品能解决灾害缺电、停电、应急救援等电力短缺问题家庭用户以及应急救援对应急电源备用的需求进一步增加,将带动便携式储能在应急领域的出货量,其市场份额也有所提升。

数据来源:中国化学与物理电源行业协会,观研天下整理

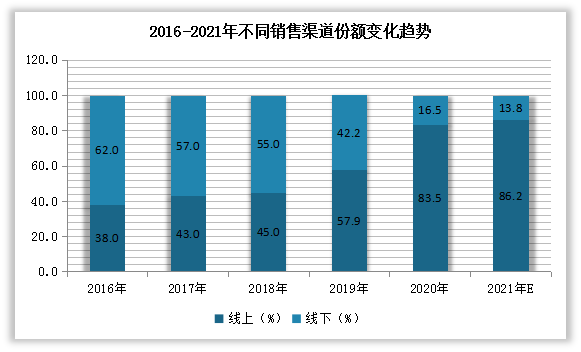

从消费渠道来看,2020 年“新冠”疫情暴发以来,线上消费习惯加速养成。有数据显示,2020年,全球便携式储能的线上销售比例达到了83.5%;而线下比例下降到了16.5%。

数据来源:中国化学与物理电源行业协会,观研天下整理(WW)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。