根据观研报告网发布的《中国特种陶瓷行业发展深度分析与投资前景研究报告(2022-2029年)》显示,特种陶瓷又可以精细陶瓷、先进陶瓷,是指具有特殊力学、物理或化学性能的陶瓷,应用于各种现代工业和尖端科学技术。与传统陶瓷相比,特种陶瓷具有优良的力学、热学、电性、磁性、旋光性等各种特性和功能。

特种陶瓷按照功能来分,大致可分为陶瓷基板、结构陶瓷、功能陶瓷、陶瓷器件、工具陶瓷等。按其应用功能分类,大体可分为高强度、耐高温和复合结构陶瓷及电工电子功能陶瓷两大类。按照化学组成划分,大致可分为氧化物陶瓷、氮化物陶瓷、碳化物陶瓷、硼化物陶瓷、硅化物陶瓷、氟化物陶瓷、硫化物陶瓷等。

随着电子技术、空间技术、激光技术、计算机技术等新技术的兴起,陶瓷材料研究突飞猛进,已成为当今社会不可缺少的新材料之一。到目前我国特种陶瓷资源十分丰富,科研力量较强,我国从事特种内登开发研制的高校,科研院所和生产企业已超过500条家。

随着陶瓷材料研究突飞猛进,我国特种陶瓷应用不断扩张。目前目前特种陶瓷已被广泛应用在集成电路、被动元器件、半导体、新能源、太阳能、电动汽车、5G、化工、冶炼、医学、激光、核反应、宇航等众多行业领域,遍布在生活中。近年来随着下游市场的不断扩展,也带动了我国特种陶瓷市场需求的增长。

一、集成电路市场

集成电路又称为IC,是一般是指芯片的集成,是一种微型电子器件或部件,是现代化工业的“大脑”,是国家科技战略的基础和工业发展的纽带。按其功能、结构的不同,集成电路可以分为模拟集成电路、数字集成电路和数/模混合集成电路三大类。

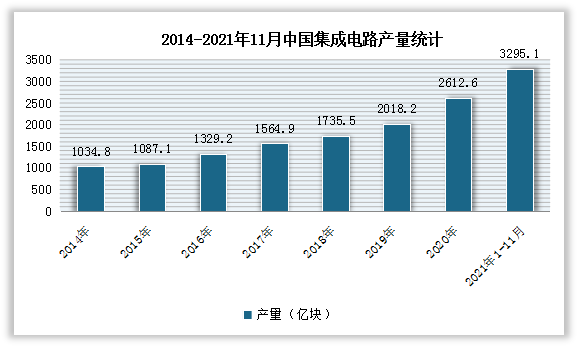

集成电路产业发展的水平从一定程度上反映了国家创新制造水平。近年来我国集成电路产量不断增长。当前我国集成电路产业主要集中在长三角、珠三角﹑京津冀以及中西部地区部分省市,产业集聚度相对较高且特色明显。数据显示,2020年中国集成电路产量达2612.6亿块,较2019年增加了594.40亿块,同比增长29.45%,2021年1-11月中国集成电路产量已完成3295.1亿块

数据来源:观研天下整理

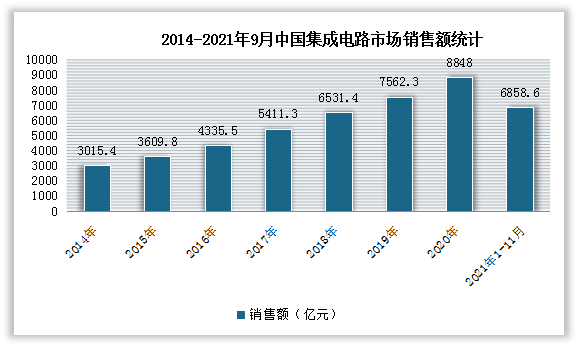

需求方面,在移动通信、军事安防、计算机、物联网、汽车电子和人工智能等下游需求旺盛推动下,我国半导体市场保持高速增长态势。数据显示,2021年1-9月中国集成电路产业销售额为6858.6亿元,同比增长16.1%。

数据来源:观研天下整理

二、被动元器件市场

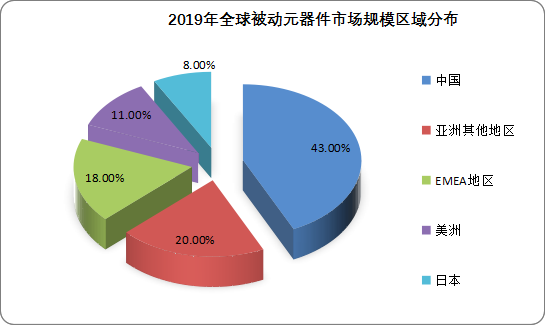

我国是全球被动元器件行业最大的市场。以2019年的数据为例,我国被动元件市场销售额达 144 亿美元,占全球市约 43%。

数据来源:观研天下整理

预计随着5G 基站铺设、汽车新能源化及其他互联网产品的发,我国对于被动元件的需求日渐提升,我国作为被动元件最大市场地位也相对稳固。

另外国防信息化建设进程加速将推动军工电子元器件需求持续增长。我国国防信息化建 设主要着眼于装备自身信息化、装备管理信息化及综合指挥信息化,目前已形成了 围绕雷达、卫星导航、军工电子、信息安全、军工通信五大应用领域的全产业链条, 其中电子元器件是军工电子的主要板块,也是我军信息化装备的基本单元。

三、电动汽车

电动汽车主要是指以车载电源为动力,用电机驱动车轮行驶,符合道路交通、安全法规各项要求的车辆。

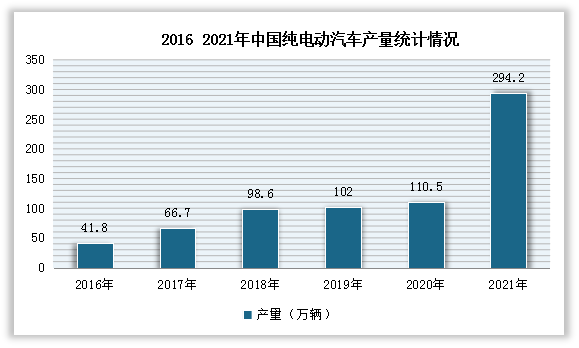

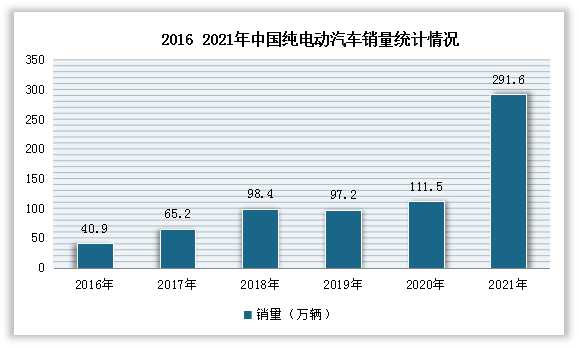

目前我国是全球最大的电动汽车生产国与消费国。近年来,纯电动汽车产销持续增长。数据显示,2021年中国纯电动汽车产销分别完成294.2万辆和291.6万辆,同比分别增长1.7倍和1.6倍。

数据来源:观研天下整理

数据来源:观研天下整理

预计随着动力电池技术的进步,纯电动汽车的电池续航里程及充电效率将会提高,这使消费者购买纯电动汽车的意愿不断提升。另外电池成本的下降将进一步缩小相同配置的纯电动汽车与燃油车之间的价格差距,使纯电动汽车因此将成为更多消费者经济上可行的选择。此外,纯电动汽车被认为是智能技术的最佳载体,预计将向智能系统控制的智能产品转型,从简单的交通工具到智能交通工具。智能网联将为纯电动汽车在汽车革命中带来新的发展机遇,行业市场规模进一步扩大。

四、医药市场

医药产业是关系国计民生的重要产业,也是中国重点培育发展的战略性新兴产业,在保护和增进人民健康、提高生活质量、储备军需战备及促进经济发展和社会进步等方面均具有十分重要的作用。

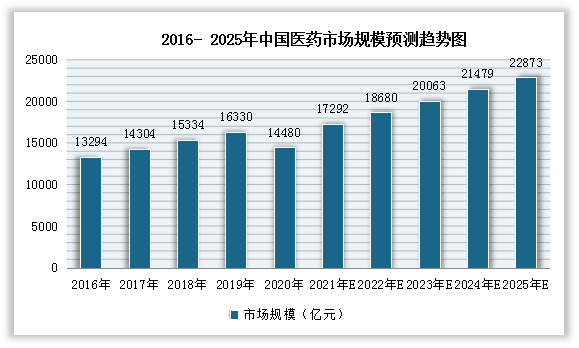

近年来随着中国经济的快速发展,居民生活水平提高,人口老龄化的加重,中国市场对医药的需求快速增加,市场规模也在不断增长。数据显示,2020年我国医药市场规模由2016年的13294亿元增长至14480亿元。预计2022年我国医药市场规模将达18680亿元。

数据来源:Frost&Sullivan,观研天下整理

综上所述,集成电路、被动元器件、电动汽车、医药等下游市场的发展,也在不断推动着我国特种陶瓷行业的发展。

目前山东国瓷功能材料股份有限公司是我国特种陶瓷市场行业龙头企业。

山东国瓷功能材料股份有限公司成立于2005年4月,在2012年1月在创业板上市,是一家专业从事功能陶瓷材料研发和生产的高新技术企业。自成立后,国瓷材料开始研发、生产、销售高纯超细电子陶瓷材料钛酸钡系列产品和多层陶瓷电容器用系列配方介质瓷粉,成为国内首家生产电子陶瓷材料的企业。

近年来,国瓷材料的产品阵容逐渐扩展,现已包括纳米级复合氧化锆材料、高热稳定性氧化铝、勃母石、尾气净化用蜂窝陶瓷等在内的几十余种高端新材料产品,应用在电子信息和通讯、生物医药、新能源汽车、汽车及工业催化、航空航天等现代高科技领域。

到目前国瓷材料打破国外垄断,开启“国瓷时代”,成为国内最大的特种陶瓷材料生产商、国内最大的高端功能陶瓷材料生产商。其中,传统业务多层陶瓷电容器(MLCC)用系列功能陶瓷材料在国内市场占有率已达到80%以上。

根据公司公布的财报显示,2021年上半年,国瓷材料实现营收14.73亿元,同比增长36.94%。到2021年三季度,国瓷材料实现营收22.73亿元,同比增长24.37%。具体如下:

| 成长能力指标 | 21-09-30 | 21-06-30 | 21-03-31 | 20-12-31 | 20-09-30 | 20-06-30 | 20-03-31 |

| 营业总收入(元) | 22.73亿 | 14.73亿 | 6.207亿 | 25.42亿 | 18.28亿 | 10.76亿 | 4.866亿 |

| 归属净利润(元) | 6.015亿 | 3.944亿 | 1.860亿 | 5.738亿 | 4.157亿 | 2.583亿 | 1.151亿 |

| 扣非净利润(元) | 5.460亿 | 3.564亿 | 1.629亿 | 5.394亿 | 3.980亿 | 2.450亿 | 1.077亿 |

| 营业总收入同比增长(%) | 24.37 | 36.94 | 27.55 | 18.08 | 18.92 | 4.27 | 4.67 |

| 归属净利润同比增长(%) | 44.69 | 52.68 | 61.62 | 14.64 | 15.89 | 4.11 | -3.98 |

| 扣非净利润同比增长(%) | 37.19 | 45.45 | 51.28 | 14.51 | 15.18 | 1.85 | -6.39 |

| 营业总收入滚动环比增长(%) | 1.63 | 9.84 | 5.27 | 4.02 | 11.23 | 1.03 | 1.01 |

| 归属净利润滚动环比增长(%) | 7.00 | 10.11 | 12.36 | 2.92 | 9.16 | 3.02 | -0.95 |

| 扣非净利润滚动环比增长(%) | 5.63 | 9.44 | 10.24 | 3.04 | 10.10 | 2.54 | -1.56 |

资料来源:公司公告,观研天下整理

从公司组成部分来看,2021年上半年,国瓷材料营收由电子材料、催化材料、生物医疗材料、其他材料(建筑陶瓷)板块组成,分别贡献营收4.58亿元、2.13亿元、3.44亿元和3.84亿元。其中其他材料板块-建筑陶瓷板块占比为26.97%。具体如下:

| 2021-06-30 | 主营构成 | 主营收入(元) | 收入比例 | 主营成本(元) | 成本比例 | 主营利润(元) | 利润比例 | 毛利率(%) |

| 按产品分类 | 电子材料板块 | 4.579亿 | 32.19% | 2.482亿 | 31.59% | 2.097亿 | 32.94% | 45.80% |

| 其他材料板块-建筑陶瓷板块 | 3.836亿 | 26.97% | 2.569亿 | 32.69% | 1.268亿 | 19.91% | 33.05% | |

| 生物医疗材料板块 | 3.438亿 | 24.17% | 1.133亿 | 14.42% | 2.304亿 | 36.19% | 67.04% | |

| 催化材料板块 | 2.127亿 | 14.96% | 1.028亿 | 13.09% | 1.099亿 | 17.26% | 51.66% | |

| 其他(补充) | 2442万 | 1.72% | 6454万 | 8.21% | -4012万 | -6.30% | -164.33% | |

| 按地区分类 | 境内销售 | 8.108亿 | 55.03% | -- | -- | -- | -- | -- |

| 境外销售 | 6.625亿 | 44.97% | -- | -- | -- | -- | -- |

资料来源:公司公告,观研天下整理(WW)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。