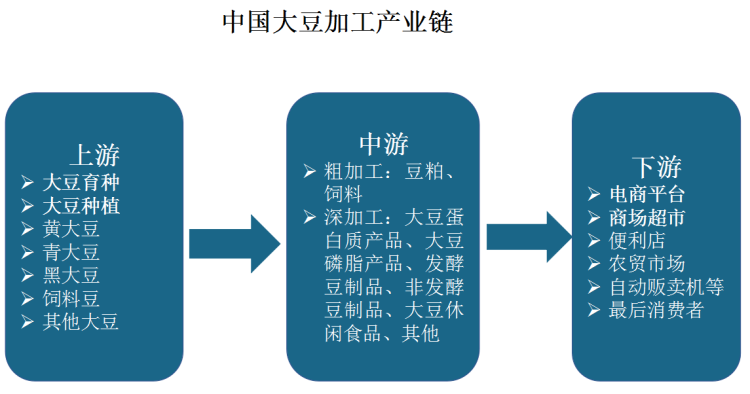

根据观研报告网发布的《中国大豆加工行业发展趋势分析与投资前景研究报告 (2022-2029年)》显示,大豆属于高蛋白植物,是豆科大豆属的一年生草本,高30-90厘米,是我国重要粮食作物之一,常用来做各种豆制品、榨取豆油、酿造酱油和提取蛋白质。根据种子颜色和粒形,大豆可分为黄大豆、青大豆、黑大豆、饲料豆、其它大豆五大类。

资料来源:观研天下整理

大豆加工主要是指通过物理、化学、微生物学处理,使大豆更适合食用或成为符合作其他食品原料要求的过程。大豆加工分为粗加工和深加工;其中粗加工包括豆粕、饲料;深加工产品包括大豆蛋白质产品、大豆磷脂产品、发酵豆制品、非发酵豆制品、大豆休闲食品等。

资料来源:观研天下整理

一、大豆供给市场

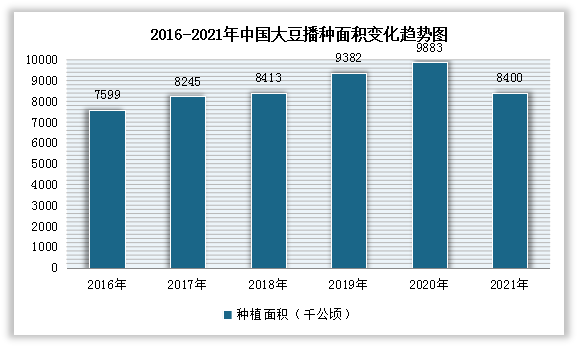

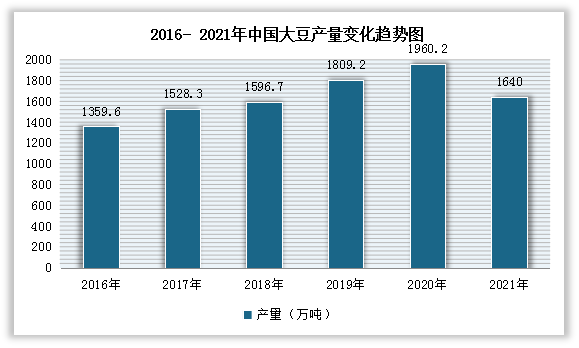

进入2021年以来,由于农户对于玉米的种植积极性较高,叠加2020年玉米价格优势明显影响,我国大豆供给市场有所缩减,种植面积及其产量均下降。数据显示,2021年大豆种植面积减少,为8400千公顷,比上年减少1483千公顷,同比下降15%。大豆产量为1640万吨;较2020年减少了320.2万吨,同比下降16.33%。

数据来源:农业农村部,观研天下整理

数据来源:统计局,观研天下整理

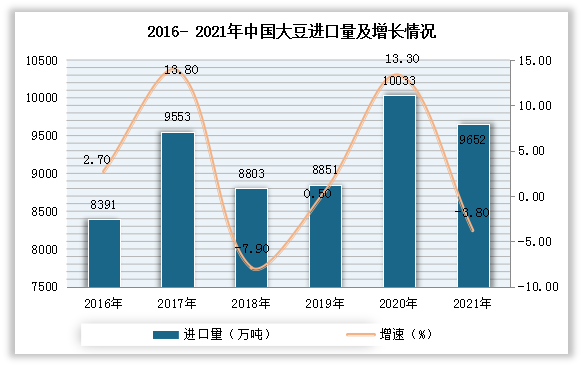

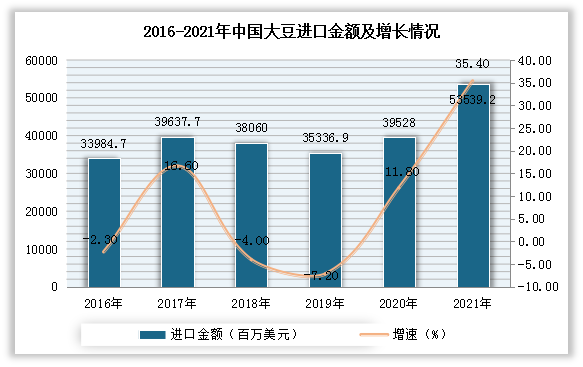

从进口市场来看,我国是全球大豆重要的进口国之一。尽管我国大豆产量近年来有了较大提升,但是国内消费需求强劲,使得我国大豆进口量不断增加,大豆进口依存度仍然较高。进入2021年,受全球疫情影响,我国大豆进口量小幅下降,但进口金额呈现增长。数据显示,2021年中国大豆进口量达9652万吨,同比下降3.8%;大豆进口金额达53539.2百万美元,同比增长35.4%。

数据来源:观研天下整理

数据来源:观研天下整理

二、大豆加工市场现状

1、大豆粗加工产品产量情况

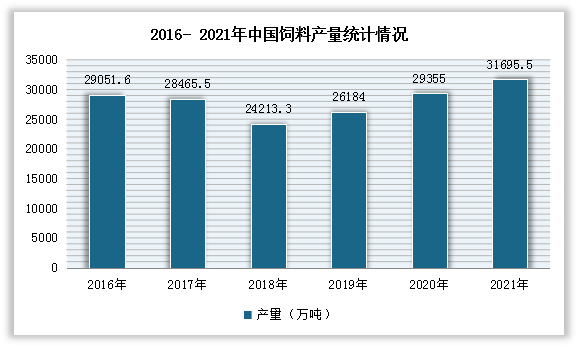

大豆粗加工包括豆粕、饲料。近年来我国饲料产量呈先降后升趋势。数据显示,2016-2018年中国饲料产量逐渐减少,2019开始恢复增长,产量逐渐恢复至原本水平。2021年中国饲料产量进一步增长至31696.5万吨,同比增长11.4%。

数据来源:观研天下整理

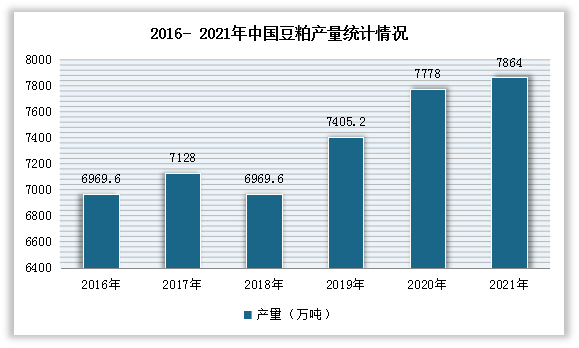

豆粕方面,受饲料产业持续发展的影响,我国豆粕产量随之增长。根据数据显示,我国豆粕产量在2018年小幅下降后恢复增长,2019年超过过去水平,2021年增长至7864万吨,同比增长1.1%。

数据来源:国家粮油信息中心,观研天下整理

2、大豆深加工投豆量

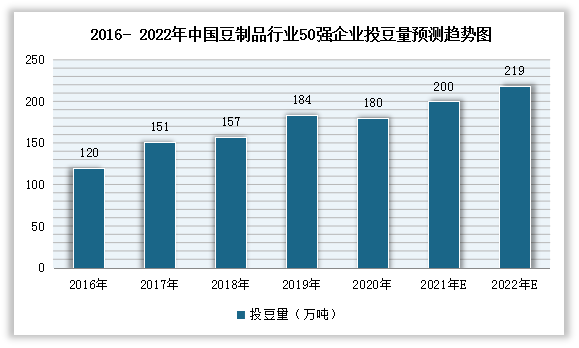

自2016年以来,我国大豆深加工投豆量呈现逐年增长趋势。数据显示,2020年我国豆制品行业50强规模企业投豆量从2016年的120万吨增长至180万吨,年均复合增长率达12.67%。预计到2022年投豆量将进一步增长至219万吨。

数据来源:中国豆制品专业委员会,观研天下整理

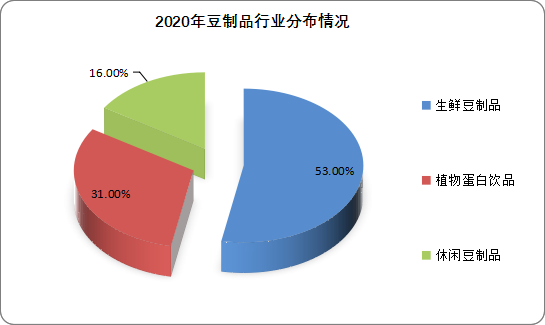

目前生鲜豆制品在我国豆制品行业市场容量中占比最多。以2020年的数据为例,生鲜豆制品在我国豆制品行业市场容量中占比达到了53%。

数据来源:观研天下整理

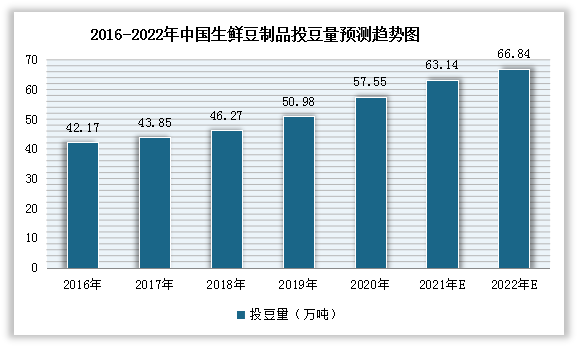

具体来看,因满足健康饮食需求的特点,生鲜豆制品产品具备市场增长的潜力。自2016年以来,我国用于豆腐等生鲜豆制品的投豆量逐年增长。数据显示,2020年我国50强规模企业用于豆腐等生鲜豆制品的投豆量从2016年的42.17万吨增至57.33万吨,预计到2022年投豆量可达到66.84万吨。

数据来源:中国豆制品专业委员会,观研天下整理

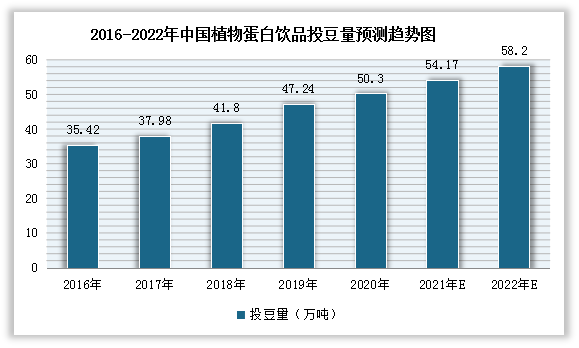

植物蛋白饮料是指利用有一定蛋白质含量的植物的果实、种子或种仁等为原料,经加工或发酵制成的饮料。因其具有低胆固醇、低饱和脂肪、含有植物蛋白、健康养生等优点,成为了我国目前发展速度最快的饮料之一,年均以30%的速度增长。

自2016年以来,我国用于植物蛋白饮料的投豆量逐年增长。数据显示,2020年我国50强规模企业用于植物蛋白饮料的投豆量从2016年的35.42万吨增至50.3万吨,预计到2022年投豆量可达到58.2万吨。

数据来源:中国豆制品专业委员会,观研天下整理

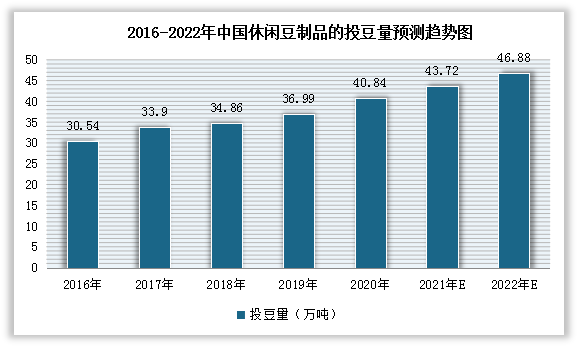

休闲豆制品为素食类休闲食品,将豆腐干等制成风味独特、适宜休闲、旅游的小包装即食食品。自2016年以来,我国用于休闲豆制品的投豆量逐年增长。数据显示,2020年我国50强规模企业用于休闲豆制品的投豆量从2016年的30.54万吨增至40.84万吨,预计到2022年投豆量可达到46.88万吨。

数据来源:中国豆制品专业委员会,观研天下整理(WW)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。