冰雪装备制造主要是指有关冰雪产业装备制造的总称,包含雪场的升降缆车、魔毯、造雪机、压雪车、冰场的浇水车以及滑雪者的雪板、头盔、雪镜、雪鞋、雪服等。

冰雪装备是冰雪产业发展中的基础保障。自2015年北京成功申办冬奥会以来,我国冰雪运动发展迅速,到目前约有3.46亿人参与了冰雪运动。因此受冰雪运动发展带动,近年来我国冰雪装备制造业也得到了良好的发展态势。

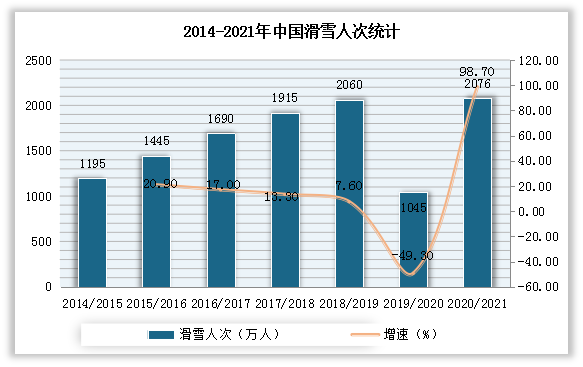

以滑雪市场为例,2018/2019 雪季财年的滑雪人次就已突破 2000 万人次,受到疫情重创,2019/2020 雪季财年的滑雪人次大幅下降,而 2020/2021 雪季财年为 2076 万人次,相比 2018/2019 年度的2060万,增长 0.78% ,已恢复并超越疫前水平。

数据来源:观研天下整理

虽然我国正经历着前所未有的发展之势,但受地理环境因素、发展水平、普及程度等多方面因素制约,我国冰雪运动发展较晚,连带着冰雪装备制造领域在发展初期处在相对“空白”的阶段。据了解,在北京申办2022冬奥会之前,欧美品牌占据国内大部分市场。数据显示,2015年申办冬奥会之初,国内滑雪场新购的国产造雪机仅有50台。

根据观研报告网发布的《中国冰雪装备制造行业现状深度研究与发展前景预测报告(2022-2029年)》显示,到冬奥会申办成功以后,随着国家及地方出台一系列推动政策、国产品牌在不断加大研发投入,产品逐渐赢得业界与用户的认可,我国冰雪装备制造领域这一市场格局才悄然改变。如河北廊坊固安道沃机电有限公司生产的雪地魔毯在全国市场占有率超过60%,并远销日本、韩国、蒙古、俄罗斯;黑龙江齐齐哈尔黑龙国际冰雪装备有限公司新建了一条可年产10万副单板、10万副双板的滑雪板生产线;河北宣化工程机械股份有限公司自主研发的SG400压雪车,填补了国内在这一领域的空白。具体如下:

|

我国冰雪装备依赖进口的这一格局正在悄然改变 |

|

|

创新成果方面 |

据不完全统计,2016-2020年期间我国冰雪装备器材新增专利数超2300余个,超过2005-2015年期间新增专利数总和,冰雪器材类专利占比达到74.5%,专利种类上实用新型专利占比最高,达到68.6%,外观设计专利占比达到22.5%,授权发明专利占比最小,约8.9%。 |

|

企业方面 |

我国涌现了黑龙国际、天冰造雪、宣工机械、德尔制冷和冰山冷热等一批冰雪装备骨干企业,在造雪机、压雪机、制冰机组以及冰刀等产品上实现了自主生产。如河北廊坊固安道沃机电有限公司生产的雪地魔毯在全国市场占有率超过60%,并远销日本、韩国、蒙古、俄罗斯;黑龙江齐齐哈尔黑龙国际冰雪装备有限公司新建了一条可年产10万副单板、10万副双板的滑雪板生产线;河北宣化工程机械股份有限公司自主研发的SG400压雪车,填补了国内在这一领域的空白。 数据显示,2019年国内滑雪场新购的国产造雪机467台,较2015年的50台实现了明显增长。而全国滑雪场2019年新增的造雪机1149台,其中进口造雪机682台,国产造雪机467台。由此可见,我国国产造雪机品牌与进口品牌之间的市场占比正在不断拉近。 |

|

园区载体方面 |

据不完全统计,截至2021年我国拥有相关主题产业园区十余个,主要分布在黑龙江、河北、吉林以及辽宁四省,形成了京张奥卡宾冰雪产业园、张家口高新区冰雪运动装备产业园、中奥冰雪装备产业园等六个具有一定产业基础的重点园区。 |

|

国产产品方面 |

在2021年年10月27日,在距2022北京冬奥会开幕倒计时100天之际,“2022北京冬奥会和冬残奥会雪蜡车交付仪式”在首都体育馆举行,国产雪蜡车正式亮相,并由山东省政府交付国家体育总局。成功研制的雪蜡车填补国内空白,系“国内首创、世界领先、完全国产”,实现了国内第一台具有完全自主知识产权雪蜡车的重大突破。 |

从无到有,从有到优秀,从量到质,我国冰雪装备制造行业正在逐渐成长,这也不仅体现了中国冰雪制造品牌从制造大国向制造强国迈进,还体现了“大国重器”在冰雪制造领域的自信和优势。

而此次2022年北京冬奥会的筹办,将我国冰雪产业发展带上了“风口”,而中国冰雪制造行业则在“风口”下,驶入了提质增速的快车道。

目前我国涉及冰雪制造业务的企业目前共有894家,其中冬奥会申办成功后成立的有572家,在1000万元以上的有310家,10年以上的企业仅有235家。

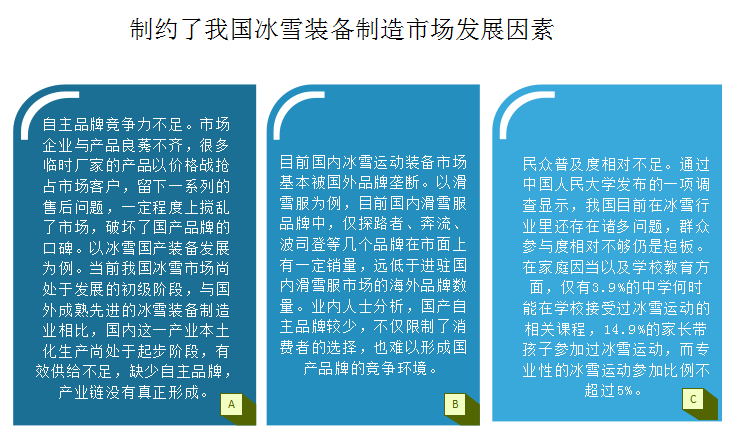

而虽然冰雪运动市场需求持续被激活,在一定程度上带动了我国冰雪装备制造市场的发展。但需要注意的是,由于发展时间相对较短、地理环境限制较多等因素,我国冰雪产业在有效供给和需求扩大等方面仍存在一些问题,也在一定程度上制约了我国冰雪装备制造市场的发展。

资料来源:观研天下整理

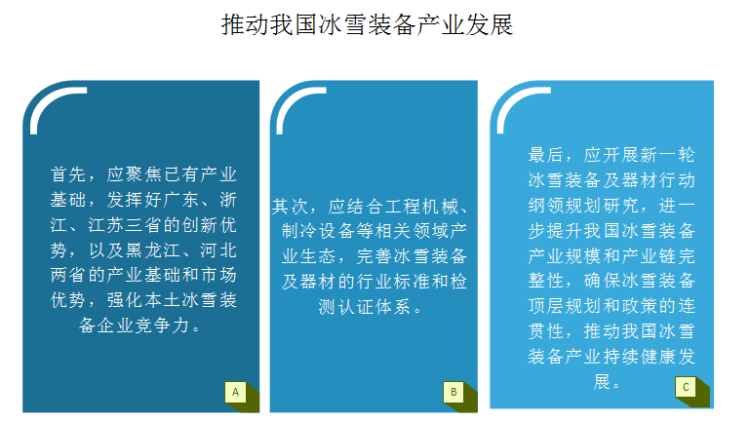

而对于我国冰雪装备制造市场发展建议,有相关业内人士分析认为,首先应强化本土冰雪装备企业竞争力,其次应完善冰雪装备及器材的行业标准和检测认证体系,最后应进一步提升我国冰雪装备产业规模和产业链完整性。

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。