声表面滤波器是在一块具有压电效应的材料基片上蒸发一层金属膜,然后经光刻,在两端各形成一对叉指形电极组成。当在发射换能器上加上信号电压后,就在输入叉指电极间形成一个电场使压电材料发生机械振动(即超声波)以超声波的形式向左右两边传播,向边缘一侧的能量由吸声材料所吸收。在接收端,由接收换能器将机械振动再转化为电信号,并由叉指形电极输出。

1、声表面波滤器行业技术不断取得新突破,但红海市场的销价竞争现象显现

声表面波滤波器(SAW)的主要功能为,在射频前端电路中,区分各个频谱资源带及实现双工或载波聚合等通路功能SAW利用压电效应和声特性来进行无线电磁波的滤波工作,此时压电效应的材料起到换能器作用。因此,滤波器是射频前端各细分领域价值量占比最高的,约占66%,2017-2023年复合增速约为19%,已超过整体需求14%的平均增速。

数据来源:观研天下整理

根据观研报告网发布的《中国声表面滤波器市场现状深度研究与发展前景预测报告(2022-2029年)》显示,2021年,我国声表双工器出货将达到108亿颗,但是国产占比仅为3.6%,基本上都是分立式CSP。同时,声表滤波器单接收SAW市场已显现红海市场的销价竞争现象,其主要是受单价较低,技术门槛相对不高且失效后对终端用户体验影响等因素原因。

不过,近年来,在美国对中国高技术企业实行技术封锁或者制裁,以及5G基站进程持续加快,津思诺、汉天下、开源通信等等部分滤波器企业砥砺前行,突破国外寡头企业的技术封锁,进而使得具有自主产权知识的滤波器产品将不断增多,声表面波滤器行业技术门槛提高。

|

部分声表面滤波器企业技术详情 |

|

|

企业名称 |

技术详情 |

|

天津诺思 |

拥有亚洲首座具有知识产权的Fbar晶圆厂,2020年5月,天津诺思发布了基于Fbar工艺的两款中高频LTE频段双工器,RSFD1702C及RSFD2502C |

|

开元通信 |

目前已发布8英寸BAW滤波器系列产品,其中应用于4G+/5G的全频段B41 BAW滤波器为郭涵新品性能最优、可靠性最高,目前已通过行业内全面验证并量产出货 |

|

汉天下 |

是国内率先全面掌握BAW滤波器量产技术的公司,拥有关于BAW滤波器、谐振器的多项核心技术 |

|

华芯科技 |

2020年7月,由华芯无线科技(深圳)有限公司自主研发的适用于5G手机的Full B41 BAW滤波器流片成功,即将进入量产阶段。 |

数据来源:观研天下整理

2、单机声表面波滤波器的需求量不断提升

单机声表面波滤波器作为声表面波滤波器最主要种类之一,其需求量随着通信制式升级而提升。以手机通信为例,2G的手机通信频段数目为4个,5G的手机通信频段数目则高达50多个频段,而每新增一个频段将需要增加相应频段的滤波器,所以频段数量的上升会带动声表面波滤波器市场需求量的增增加。

目前,国内4G手机的滤波器用量一般不超过40颗,而5G手机发展即将进入高速发展早期,对单机声表面波滤波器用量需求超过70颗,与4G手机单机滤波器用量相比提升80%,也有可能超过80%。根据中国信通院数据,2021年,我国5G手机出货量达2.66亿部,同比增长63.5%,占同期手机出货量的75.9%,远高于全球40.7%的平均水平;共有671款5G终端获得进网许可,其中491款5G手机、161款无线数据终端、19款车载无线终端。

数据来源:观研天下整理

3、声表面波滤波器行业应用领域不断拓宽,5G带来巨大需求增量

目前,声表面波滤波器主要应用于手机射频前端中。随着5G基站、物联网等不断发展,声表面波滤波器逐渐渗透到5G通信、导航(GPS、北斗等)、WIFI等领域。手机数量和通讯频段的增加是推动声表面波滤波器市场需求增加的重要推动力,尤其是小基站对其需求量巨大。

数据来源:观研天下整理

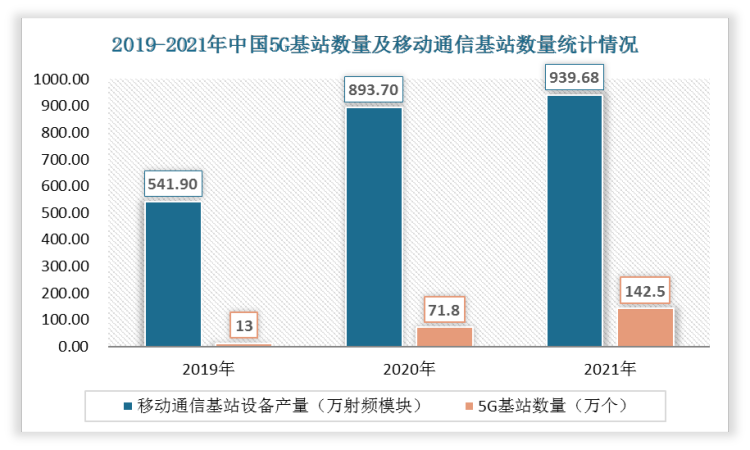

此外,截止2021年,我国累计建成并开通5G基站142.5万个,总量占全球60%以上,每万人拥有5G基站数达到10.1个。因此,在国家大力支持5G产业发展的背景下,小型5G小基站建设规模将持续扩容,对声表面波滤波器的需求也将持续增加。

数据来源:观研天下整理

未来,5G通讯将具备高速率、低延时、多连接的特点,无线通信的领域将不断拓宽,移动通信基站设备数量将快速增长。届时,作为射频前端的重要芯片,声表面波滤波器将迎来更广阔的市场空间。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。