软件定义网络简称SDN,是由美国斯坦福大学Clean-Slate课题研究组提出的一种新型网络创新架构,是网络虚拟化的一种实现方式。软件定义网络是利用核心技术OpenFlow通过将网络设备的控制面与数据面分离开来,从而实现了网络流量的灵活控制,使网络作为管道变得更加智能,为核心网络及应用的创新提供了良好的平台。

根据观研报告网发布的《中国软件定义网络(SDN)市场发展深度研究与投资趋势预测报告(2022-2029年)》显示,自 2012 年 SDN 商用元年以来,SDN 技术完成了从小规模实验网络向商用网络部署的重大跨越,全球对 SDN 技术的应用探索不断推进,呈现加速发展的态势。2015年始,云计算进入高速发展阶段,云计算市场规模呈现爆发式增长。而作为云计算的重要网络架构,SDN 应用场景不断增多。数据中心、电信运营企业等积极采用 SDN 优化网络服务,提升用户体验。

2016 年以来,中国三大电信运营商中国电信、中国移动和中国联通相继公布SDN 战略规划,同时积极公布 SDN 招标项目,通过采用 SDN 技术产品,简化网络部署,增强网络灵活性与协调性,提升网络资源利用效率。电信运营商积极部署 SDN 战略发展规划,进一步推动 了SDN 行业发展。

中国三大电信运营商 SDN 战略布局概览

|

电信运营商 |

主要 SDN 网络战略布局内容 |

|

中国电信 |

2016-2019 年引入 SDN、NFV 实现网络可视化、实施统一的全网自动化配置; |

|

2020-2025 年实现网络云化,通过 SDN 与 NFV 实现可编程、按需调用 |

|

|

中国移动 |

至 2020 年通过 SDN 实现灵活调度,构成新型网络 |

|

中国联通 |

2016 年进行 SDN 试点验证; |

|

2017-2018 年 SDN 产品孵化与部署; |

|

|

2019-2020 年拓展多领域 SDN 应用 |

资料来源:公司工改,观研天下整理

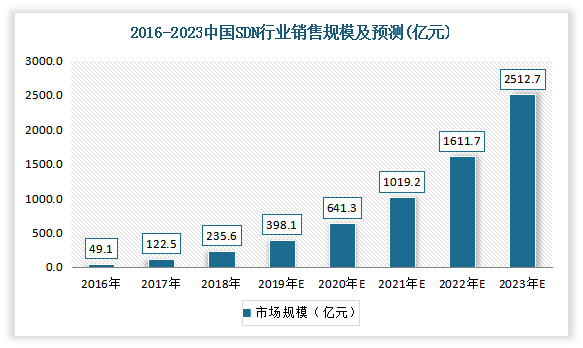

近年来我国软件定义网络销售规模呈现增长态势。尤其是 5G 商业化的落地,使得销售规模进一步增长。数据显示,2018 年我国SDN 行业销售规模(包括硬件、软件、解决方案)为 235.6 亿元,估计2020年SDN 行业销售规模达到了641.3亿元,而到 2023 年这一规模有望突破 2,500 亿元。

数据来源:观研天下整理

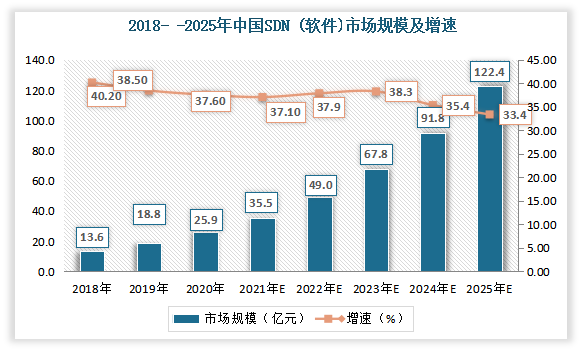

在 SDN 软件方面,预计未来五年 SDN 控制器软件市场逐渐进入成熟发展期。数据显示,2020 年我国 SDN 市场规模为 25.9 亿元,同比增速 37.6%,预计至 2025 年,市场规模将达到 120 亿元以上,增速在33%以上。

数据来源:观研天下整理

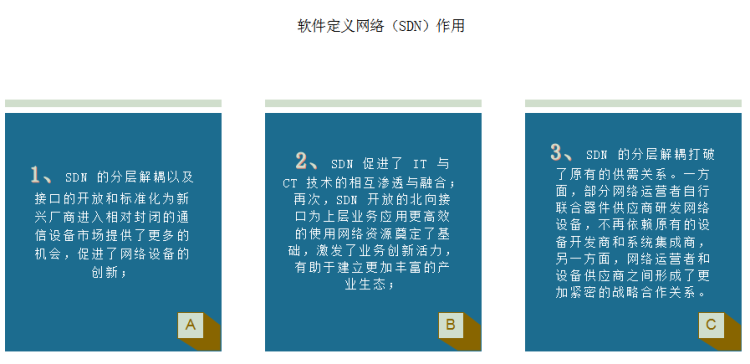

目前作为一种新的网络技术与架构,软件定义网络(SDN)正成为通信行业改变现有僵化的网络体系架构来适应产业的发展的关键技术之一,为通信行业带来了新一轮的产业变革,并持续推动电信运营商向软件化转型。

资料来源:观研天下整理

目前软件定义通信在新技术、新产业、新模式方面的发展情况

| 领域 | 发展情况 |

| 新技术方面 | 与传统网络设备在设备端进行网络配置的传统网络架构不同,SDN 技术通过解耦网络控制器及数据转发功能实现网络控制面与转发面的分离,同时将网络管理、网络策略和网络优化能力应用化、软件化,提供开放的北向接口使得网络能力可编程。 |

| 新产业方面 | 随着近年来云计算、大数据等新兴信息技术业务应用的规模落地,新业务应用对网络的需求越来越高,灵活性、易扩展和简单易用成为运营商未来网络必须具备的基本能力,用户能按需自助开通质量可保证的虚拟网络将成为未来网络的关键。因此, SDN 和 NFV 技术的出现让 SDN 迅速成为运营商关注的重点。电信运营商一方面可借助 SDN 降低网络部署成本、提高供货商选择和管理的灵活度,另一方面也可利用SDN 加快业务开发速度、提升业务提供的灵活度和个性化程度,从而创造出新的盈利机会。 |

| 新业态方面 | 软件定义通信通过对传统网络进行升级、重构,为运营商带来业态上质的变化。与传统软硬件封闭一体的架构相比,软件定义通信技术推动硬件和软件解耦,从而细化和拉长产业链环节,形成新的产业生态。在这种新的产业生态体系下,产业重心将由硬件向软件调整。随着软件定义通信重构运营商网络,设备和解决方案的部署和应用场景化不断丰富。运营商针对不同场景,例如数据中心、IPTV 业务等场景,对于网络架构需要有针对性的解决方案。软件定义通信使得运营商实现“业务应用必须适应网络基础架构” 向“网络基础架构快速适应新业务”的转变,从而可以针对不同的应用场景特点开发满足其需求的解决方案。 |

| 新模式方面 | SDN 在电信运营商中可以适用于数据中心、SDN 弹性企业网络、SDN 承载网、SDN 弹性接入网、SDN 弹性移动云网络等五类场景。SDN 会与 NFV 一起改变运营商的设备形态和网络建设运维的方式、简化网络能力、开放网络能力、支持新的商业模式。 |

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。