吸奶器是指用于挤出积聚在乳腺里的母乳的工具,一般适用于婴儿无法直接吮吸母乳的时候,或是母亲的乳头发生问题,还有尽管在坚持工作,但仍然希望母乳喂养的情况。吸奶器按动力类型不同,可以分为电动型、手动型;其中手动型又分按压式、简易橡皮球吸方式和针筒式。电动型又分可刺激奶阵和不可刺激奶阵。其中由于电动吸奶器可以解放宝妈双手,省时也更省力,因此较手动式要更受市场欢迎,甚至被一大批宝妈视为母乳喂养的“万能工具”。

根据观研报告网发布的《中国吸奶器行业现状深度研究与发展前景预测报告(2022-2029年)》显示,吸奶器优点众多,例如能够帮助疏通乳腺,尽早开奶,下奶早,宝宝能及时吃到初乳,而不用首先就用奶粉;妈妈不用随时随地的喂宝宝,不必总长时间一个姿势保持不变,弄得腰酸腿疼;妈妈也不会乳头龟裂,避免由此带来的痛苦。

但与此同时,吸奶器也有缺点,例如使用之后每次都得冲洗,还得经常消毒奶瓶;而且如果使用不当,吸奶器会损伤乳头。如果在乳腺管没有疏通的情况下使用吸奶器,反而可能越吸越堵。由于吸奶器吸奶时会加压在乳房上,时间一长会使局部软组织损伤,进而造成水肿。

| 吸奶器优缺点 |

| 优点 |

| 1、帮助疏通乳腺,尽早开奶,下奶早,宝宝能及时吃到初乳,而不用首先就用奶粉; |

| 2、吸出的奶,能清楚地知道产奶量,也可确定宝宝每顿的吃奶量,可以看到自己宝宝喝奶量见长;避免奶水过急呛到宝宝或者奶水太少宝宝吃不饱; |

| 3、宝宝每次吃奶时间不会太长,吸吮都是有效吸吮,不会养成咬着奶头睡觉的习惯; |

| 4、避免宝宝吮吸乳房每次只能吃到前奶,而吃不到营养丰富的后奶; |

| 5、妈妈不用随时随地的喂宝宝,不必总长时间一个姿势保持不变,弄得腰酸腿疼; |

| 6、基本可以做到每次吸空乳房,可以减少奶涨所带来的痛苦; |

| 7、宝宝不易长奶藓,也不会把衣服弄湿; |

| 8、妈妈不会乳头龟裂,避免由此带来的痛苦; |

| 9、宝宝从小先接触了奶瓶,就不会对奶瓶拒绝了,方便给宝宝喂水,也为妈妈哺乳期出门或者以后的上班创造了条件; |

| 10、断奶的时候比较容易。 |

| 缺点 |

| 1、每次都得提前吸奶,有点麻烦; |

| 2、使用之后每次都得冲洗,还得经常消毒奶瓶; |

| 3、冷天要加热给宝宝吃,比较麻烦; |

| 4、如果使用不当,吸奶器会损伤乳头。如果在乳腺管没有疏通的情况下使用吸奶器,反而可能越吸越堵。由于吸奶器吸奶时会加压在乳房上,时间一长会使局部,进而造成水肿。 |

资料来源:观研天下整理

近年来随着现代生活工作节奏加快,越来越多的职场妈妈出现,给我国吸奶器市场提供了较大发展机遇。

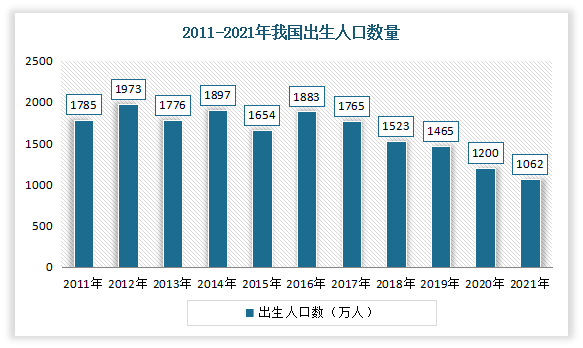

一是我国人口庞大,奠定了婴幼儿喂哺类产品的市场。虽然近几年来,我国出生人口不断下降。但总体来看每年新生儿数量达1000万人以上。数据显示,2021年我国出生人口1062万人,人口出生率为7.52‰。

数据来源:国家统计局,观研天下整理

与此同时,虽然从韩国、中国台湾经验来看,三孩生育政策的出台市场增长有限,但也在一定程度上推动出生率的提高。根据数据显示,2020年韩国一胎新生儿占全部新生儿数量56.6%,二胎占比为35.1%,三胎及以上占比仅为8.3%;2020年台湾省三胎新生儿占全部新生儿比例为9%,四胎及以上新生儿占全部新生儿比例仅为3%。

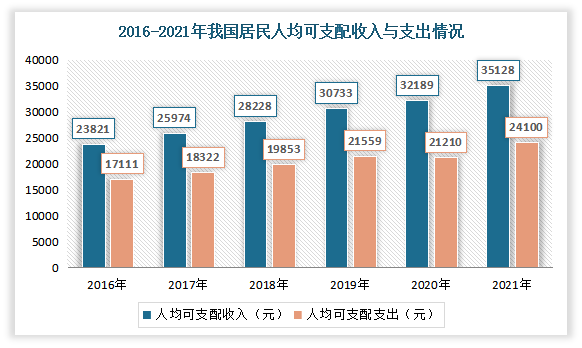

二是居民收入的提升使得消费能力的不断提升。近年来我国居民生活水平快速提升,人均 GDP 和人均可支配收入不断增加,居民整体消费水平也有大幅的提升。根据数据显示,2021年我国居民人均可支配收入35128元,比上年名义增长9.1%;居民人均消费支出24100元,比上年名义增长13.6%。

数据来源:国家统计局,观研天下整理

三是当前中国产妇主要以80后-90后为主,这部分群体消费能力强,同时有较多职业女性,推动了中国吸奶器市场的快速发展。与此同时,在消费升级的背景下,新一代母亲对于母婴用户的个性化、以及品质要求不断提升,市场逐渐向高端化、细分化、专业化趋势方向发展。

当前吸奶器的下游消费群体主要是个人消费者和医院,其中医院主要是向产妇提供服务。预计随着经济的持续发展,居民消费水平的提升,个人消费者在吸奶器市场的占比持续增长,市场增长率保持较高速度发展。

资料来源:观研天下整理

受益于国内吸奶器市场庞大,吸引较多投资者涌入行业,国产品牌也在迅速崛起。目前我国吸奶器产品已经涌现出部分国产品牌,如小白熊、好女人、安朵、好孩子等品牌在市场中具有一定的认可度。而尽管国内很多强势品牌正在崛起,但就目前市场整体来看,美德乐、新安怡、新贝、喜咪乐、兰思诺和贝亲等外资品牌仍然占据国内重要地位。

但由于吸奶器在我国发展较晚,市场缺少相关标准,使得长期以来市场鱼龙混杂,产品良莠并存,非法生产和假冒伪劣产品屡禁不止。目前市场相对分散,且产品受品牌、功能、材质等限制,价格分化明显,市场竞争混乱,不利于行业发展。例如2021年5月,海市场监管局发布的电动吸奶器质量抽检结果显示,美国格朗、飞利浦、Combi、美德乐、新贝、子初、奢伦、兰思诺等品牌不合格,出现质量问题。而问题最多的项目包括结构、标签标识。

|

12批不合格电动吸奶器名单 |

||||||

|

序号 |

样品名称 |

商标 |

型号 |

生产企业 |

销售企业 |

不合格项 |

|

1 |

电动吸奶器 |

美国格朗 |

GLP-16 |

深圳市格朗电器有限公司 |

南京苏宁易购电子商务有限公司(i百联) |

结构、标签标识 |

|

2 |

飞利浦新安怡单边电动吸乳器

|

PHILIPSAVENT |

SCF301 |

飞利浦(中国)投资有限公司 |

南京苏宁易购电子商务有限公司(i百联) |

标签标识 |

|

3 |

智能电动吸乳器 |

新贝 |

XB-8615-1 |

无锡新中瑞婴儿用品有限公司 |

国美在线电子商务有限公司(国美) |

标签标识 |

|

4 |

子初柔畅电动吸奶器 |

子初 |

XN-ZC8102 |

蜜思叮叮母婴用品(佛山)有限公司 |

国美在线电子商务有限公司(国美) |

标签标识 |

|

5 |

电动吸奶器 |

奢伦 |

MZ-602 |

慈溪至宝电器有限公司 |

上海奢伦贸易有限公司(京东) |

标志和说明、工作温度下的泄漏电流和电气强度、泄漏电流和电气强度、非正常工作、结构、标签标识 |

|

6 |

电动吸奶器 |

- |

MX-6033 |

佛山市美诺电器科技股份有限公司 |

慕熙服饰(上海)有限公司(天猫) |

标签标识 |

|

7 |

兰思诺双边电动吸奶器 |

兰思诺 |

53060 |

尔儿诗(上海)商贸有限公司(进口商) |

上海力涌商贸有限公司汇金路店 |

标签标识、标志和说明、结构 |

|

8 |

Combi自然吸韵双边电动吸乳器 |

Combi |

DEBP17PI |

康贝(上海)有限公司(进口商) |

上海太平洋百货有限公司 |

结构 |

|

9 |

丝韵舒悦版电动吸乳器 |

medela |

swing |

美德乐(北京)医疗科技有限公司(进口商) |

上海力涌商贸有限公司华山路店 |

结构 |

|

10 |

丝韵:翼舒悦版电动吸乳器 |

medela |

Swing maxi |

美德乐(北京)医疗科技有限公司(进口商) |

上海力涌商贸有限公司华山路店 |

结构 |

|

11 |

舒芯单边电动吸乳器 |

- |

BQ1861 |

江西安姆特母婴用品有限公司 |

上海力涌商贸有限公司浦建路店 |

标签标识 |

|

12 |

桌效双边电动吸乳器 |

- |

BQ1862 |

江西安姆特母婴用品有限公司 |

上海力涌商贸有限公司汇金路店 |

标签标识 |

数据来源:上海市场监管局(WW)

为规范市场发展,中华人民共和国工业和信息化部正式发布了《自动吸奶器》行业标准,并于2017年10月1日起开始实施。这意味着吸奶器行业将迎来“行业标准”时代,使行业进入标准化、精准化、规范化发展轨道。由此预计随着政策的规范,以及消费升级背景下消费者对于高端产品的需求,将促使国内吸奶器市场集中度提升。目前国内吸奶器企业产能将不断扩大,随着国内品牌口碑的提升,将会进一步拉近国内外品牌之间的差距,市场份额不断提升,本土品牌或将迎来崛起之势。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。