根据观研报告网发布的《中国余热发电行业现状深度研究与发展前景预测报告(2022-2029年)》显示,余热发电是指利用生产过程中多余的热能转换为电能的技术。余热发电技术可以回收利用如水泥、玻璃、钢铁、冶金等行业的余热资源,将余热余压转化为电能,在此过程中几乎不需要另外消耗其他燃料能源。

1、国家从费用减免、技术支持方面进行政策性鼓励

近年来,随着国内环保问题、能源问题的日益严峻,余热发电不仅增加电力,还具有节能优势,获得国家政策大力支持,并且分别从费用减免、技术推广等方面推动。

2016-2020年中国余热发电行业发展政策

| 时间 | 政策名称 | 要点 |

| 2020年 | 《关于清理规范城镇供水供电供气供暖行业收费促进行业高质量发展的意见》 | 对余热、余压、余气自备电厂,继续减免系统备用费,自2021年3月1日起实行 |

| 《国家工业节能技术装备推荐目录(2020)》 | 目录包括流程工业节能改造、余热余压节能改造等5大类59项工业节能技术。涉及的余热发电技术包括新型水泥熟料冷却技术及装备等 | |

| 2019年 | 《绿色产业指导目录(2019年版)》 | 绿色产业包含余热余压设备制造 |

| 2017年 | 《产业关键共性技术发展指南(2017年)》 | 钢铁制造流程余热减量化与深度化利用技术主要技术内容:焦炉烟气余热梯级利用技术、荒煤气余热回收发电技术等余热回收技术 |

| 2017年 | 《关于推荐2017年工业节能与绿色发展重点信贷项目的通知》 | 支持工业企业利用低品位余热向城镇居民供热工程。 |

数据来源:观研天下整理

2、部分地区、企业建设或者已完成余热发电行业相关装置或者投产

受益国家政策的大力支持,部分省市和企业建设积极性提高。例如,2019-2020年,烟台市完成工业余热和新能源供热改造面积914.35万平米,华能八角电厂为市区最大的热电联产热源,供热面积达到826万㎡;西气东输吐哈段了墩压气站余热发电项目在哈密正式送电投运,标志着新疆东部首个燃气压缩机尾气余热发电投入商业运行。

2021年-2022年3月我国余热发电行业建设或者完成项目事件情况

| 时间 | 事件 |

| 2022年1月26日 | 台玻东海玻璃有限公司550吨/天窑炉冷修节能减排技改项目点火投产,建有9MW余热发电装备 |

| 2022年1月7日 | 中材节能中标法国ENGIE集团旗下SMART4POWER公司在阿联酋投资的水泥窑ORC余热发电EPC项目 |

| 2021年9月11日 | 山东平阴丰源炭素有限公司(以下简称“丰源炭素”)预焙阳极配套“余热发电+环保”一体化项目如期开工 |

| 2021年7月12日 | 建龙西钢80兆瓦余气余热综合利用自备发电项目二期,一次性并网发电成功。该公司80兆瓦余气余热综合利用自备发电项目二期总投资为2.6亿元,占地面积为0.79公顷。二期项目投产后,该公司140万吨/年焦化项目的煤气资源将得到充分利用,企业煤气单耗将进一步下降 |

| 2021年8月5日 | 中材节能与阿联酋国家水泥公司签署了阿联酋NCC水泥余热发电项目(7.5MW)的2年保运合同 |

| 2021年4月22日 | 湖南云峰二期4500t/d熟料水泥生产线及配套余热发电项目,总投资18.8亿元,今年计划投资3亿元,现已完成年计划投资的47%,主体工程已基本完成,5月份将点火生产 |

数据来源:观研天下整理

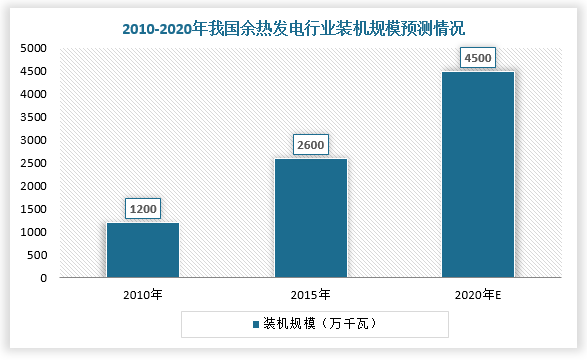

3、我国余热发电开发潜力大

因此,在国家政策的大力推广以及企业建设积极性不断提高的背景下,我国余热发电装机规模不断增长,截至2020年国内余热发电累积装机量初步估计为4500万千瓦。

数据来源:观研天下整理

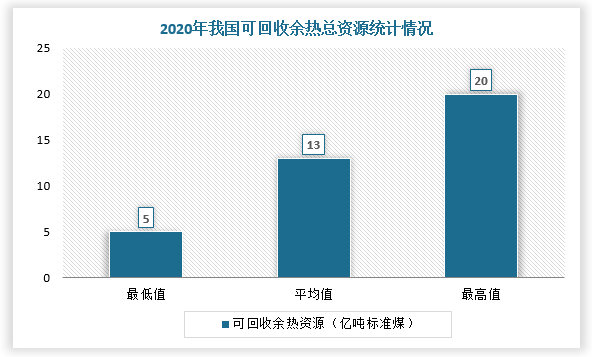

不过,目前我国余热资源利用尚不充分。根据相关调查资料显示,各行各业余热总资源约占其燃料消耗总量的17%-67%,可回收率60%,可回收利用的余热资源约为燃料消耗总量10%-40%。而根据全国能源消费总量与可回收余热资源占比测算,2020年,我国可回收余热总资源平均值约13亿吨标准煤,余热资源利用率30%。由此可见,我国余热资源利用率有较大的提升空间,也就是说余热发电行业市场空间大。

数据来源:观研天下整理

而我国力争“2030年实现碳达峰 2060年实现碳中和”,为这一目标,国家近年来颁布了一系列相关政策并且倡导能源梯级利用,进而实现能源资源综合利用及循环利用。由此可见,我国余热发电行业利用率将成稳定提升,市场发展潜力巨大。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。