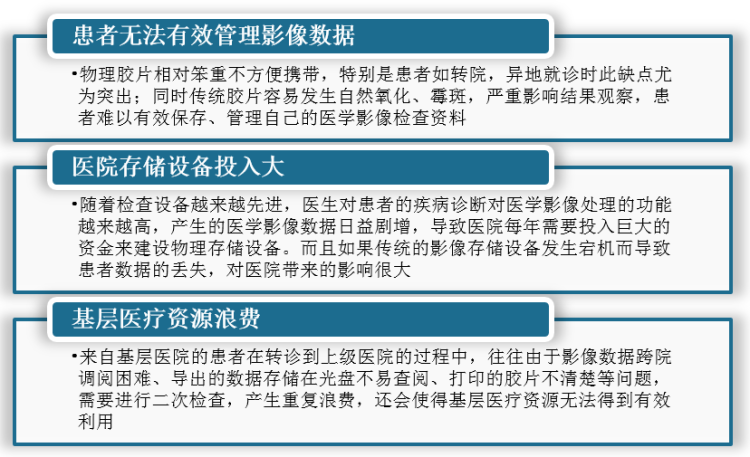

医学影像是医疗重要基础支撑,医院现有的数据存储85%到90%来自影像,影像已成为医疗大数据的主要来源和医疗信息化中应用频度最高的医疗信息。而传统影像模式及物理医用胶片作为辅助诊断手段发挥了重要作用,但随着“互联网+”时代的来临,已经不能适应医疗数字化中医生对患者影像应用和处理的要求。

传统影像设备制约医疗信息化发展的主要表现

数据来源:观研天下整理

因此,面对传统影像模式存在问题,在医疗数字化浪潮下,智能影像设备行业随之产生。智能影像设备是指具备计算处理能力的影像设备,系由传统影像设备演变而来,是传统影像设备与计算机技术、数据处理技术、传感器技术、网络通信技术、电力电子技术等结合的产物,主要包括航拍无人机、全景相机、运动相机、可穿戴摄影设备等。

一、政策环境

根据观研报告网发布的《中国智能影像设备市场现状深度分析与投资前景预测报告(2022-2029年)》显示,近年来,国家密集发布一系列医疗设备相关支持政策,尤其是2019年6月审批相关文件《深度学习辅助决策医疗器械软件审批要点》发布以来,国家药监局陆陆续对部分人工智能器械的标准数据库与训练数据库进行规范。此后,远程医疗,区域协同、分级诊疗、AI+医疗器械的概念初步成型,为智能影像设备行业技术创新提供了机会与有力支持。

我国智能影像设备行业相关政策梳理

数据来源:观研天下整理

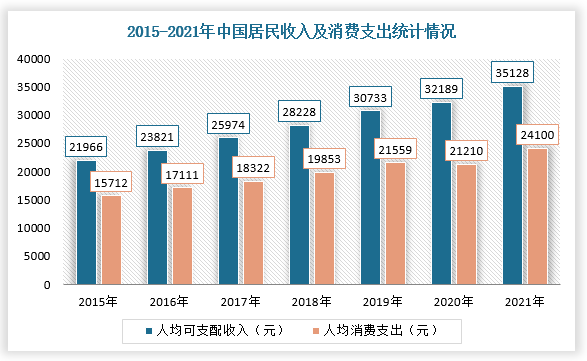

二、经济环境

从总体上来看,近年来国内经济环境正逐渐进入一个新的经济周期,现正逐步走出经济低谷,经济运行均保持在合理的区间范围,结构调整取得积极进展,经济结构转型进一步加快。目前,国内人均收入稳步提高,居民消费价格涨幅控制在较低指标,就业形势总体基本稳定,为智能影像设备行业提供良好的消费基础。

数据来源:观研天下整理

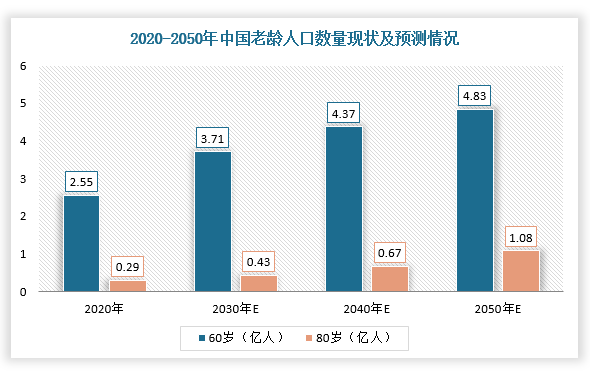

三、社会环境

我国人口老龄化现象日趋严重,2030年中国65岁以上人口预计达到2.4亿人。同时,国内慢性非传染性疾病患者逐年增长,已成为威胁我国居民健康的首要问题。此外,居民收入增长、环境污染、遗传、生活习惯等因素影响,我国民众的健康医疗需求将持续攀升,对智能影像设备行业需求也随之增加。

数据来源:观研天下整理

四、技术环境

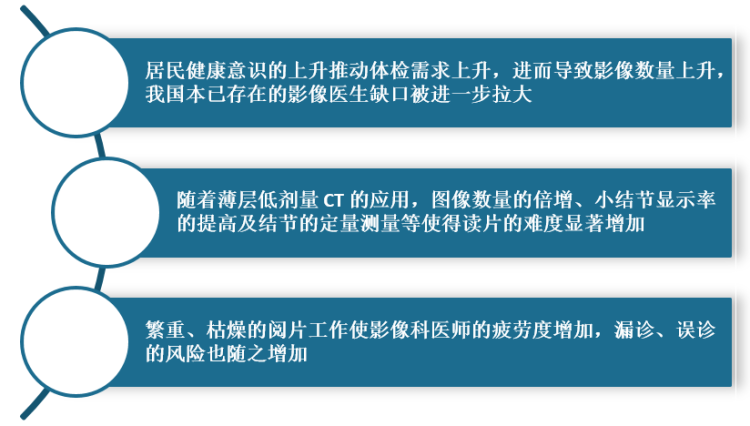

影像设备作为众多人工智能企业选择的第一落足点,其需求与人工智能的能力高度匹配。

智能影像设备行业发展的原因

数据来源:观研天下整理

以肺癌筛查为例,华东疗养院放射科发表的《单体检中心23695例体检者首次胸部低剂量CT筛查结果及肺结节相关易感因素的研究》中表示,其单一来源的23695例体检监测结果显示,该次筛查采用Philips iCT 256层多排螺旋CT进行检查,肺结节检出率79.79%,其中实性结节为71.43%,亚实性结节为22.98%;其他方面以心血管和肝脏疾病的检出率较高,分别为21.42%和24.49%。而常规体检中心通常配置的CT不具备高层、多排性质,肺结节检出率在20%-50%不等,单张影片检出个数在1-30个不等。此外,乳腺钼靶、CT肝、MRI脑等影像需要多个应用场景,这加大了医生的阅片压力,需要人工智能支持,缓解阅片压力,提高阅片精度。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。