航拍无人机又称“消费级无人机”,是通过无线电遥控设备或机载计算机程控系统进行操控的不载人飞行器,是直接面向于个人消费者,主要用于航拍、跟拍等娱乐场景、具有标准化、应用同质化的产品,具有高清晰、大比例尺、小面积、高现势性的特征。

近年来,随着全景技术的不断渗透,全景航拍无人机给消费者带来全新的现场感、交互式的拍摄体验,并且逐渐应用于三维电子商务、房地产楼盘全景展示、旅游景区全景展示、城市全景展示、工业园区全景展示等领域。

全景漫游展示设计的优势

|

优势 |

内容 |

|

真实感强 |

由于是实地取景后对图像进行的拼接处理,比三维建模生成的图像更真实可信,更能给人以身临其境的感受。 |

|

人机交互性强 |

参观者可以根据自己的意愿随意浏览,可上下操作,可左右操作,可推拉远近;如果配备虚拟现实设备,如虚拟现实眼镜、体感设备等,将进一步增强人机交互的体验感 |

|

展示流畅 |

全景漫游在互联网上可以很灵敏的嵌入到页面,对于网络带宽的需求较低,可以很顺利的完成三维空间图画的播映 |

|

画面高清 |

在取景时所运用的相机像素都比较高,能够拍摄像素很高的图像,使其展示画面达到高清的效果 |

|

可塑性强 |

以flash动画效果作为拓展渠道,具有较强的可塑性,可以依据不一样的需求完成很多功用拓展 |

|

经济适用性强 |

开发周期短,制作速度快、成本低;数据量小,传输方便,适合网络使用 |

|

创新体验式推广 |

全景漫游展示突出体验式推广的新理念,经过互联网和移动互联网完成网上真实场景体验 |

与此同时,根据观研报告网发布的《中国航拍无人机市场发展现状分析与投资前景研究报告(2022-2029年)》,2021年7月,工信部、国家发改委等十部门联合印发《5G应用“扬帆”行动计划(2021-2023年)》的通知,意味着5G信息时代真正的到来,其相关新兴行业也将迎来新生机。而VR全景作为5G时代的“杀手级应用”,将在这些新兴行业中大显身手,而航拍无人机则或将成为5G革命的时代产物。

《5G应用“扬帆”行动计划(2021-2023年)》关于发展VR全景相关内容

|

要点 |

相关内容 |

|

新型信息消费升级行动 |

明确指出要加快云AR/VR头显、5G+4K摄像机、5G全景VR相机等智能产品推广,拉动新型产品和新型内容消费,促进新型体验类消费发展 |

|

5G+融合媒体 |

开展5G+8K直播、5G+全景式交互化视音频业务,培育360度观赛体验,结合2022年北京冬奥会和冬残奥会等重大活动,推动5G在大型赛事活动中的普及 |

|

5G+文化旅游 |

计划推动景区、博物馆等发展线上数字化体验产品,培育云旅游、云直播、云展览、线上演播等新业态,鼓励定制、体验、智能、互动等文化和旅游消费新模式发展,打造沉浸式文化和旅游体验新场景 |

|

5G+智慧医疗 |

加强5G医疗健康网络基础设施部署,重点优化覆盖全国三甲医院、疾病预防控制中心、便民医疗点、医养结合机构等场所,打造面向院内医疗和远程医疗的5G网络、5G医疗边缘云 |

|

5G+智慧教育 |

加快5G教学终端设备及AR/VR教学数字内容的研发,结合AR/VR、全息投影等技术实现场景化交互教学,打造沉浸式课堂 |

|

5G+智慧城市 |

加大超高清视频监控、巡逻机器人、智慧警用终端、智慧应急終端等产品在城市安防、应急管理方面的应用,建设实时精准的安全防控体系。加快智慧表计等产品在市政管理、环境监测等领域部署,探索构建数字李生城市,提高城市感知能力 |

数据来源:观研天下整理

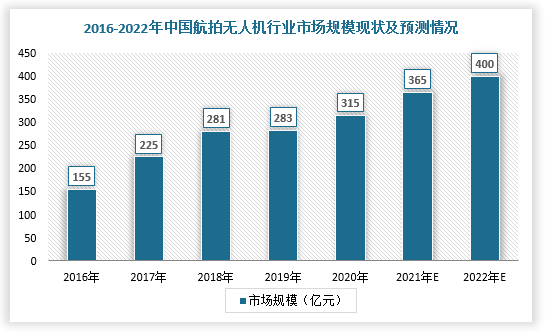

因此,随着5G的商用落地及其覆盖领域扩大,VR全景市场空间越来越大,航拍无人机应用场景也将逐渐增多,未来5G对航拍无人机行业的加速发展及市场规模的扩大将是一个持续且长期的促进。根据数据显示,2020年,我国航拍无人机行业市场规模为315亿元,同比增长11.3%,预计2021年将为365亿元,2022年将接近400亿元。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。