一、车载电源产业链上游现状

车载电源行业产业链上游为原材料供应,主要包括集成电路、PCB印制电路板、半导体功率器件、磁性元件、结构件及五金件等。其中集成电路、PCB印制电路板为核心原材料。近年来,我国集成电路、PCB印制电路板行业均保持稳定增长,利于车载电源行业的发展。

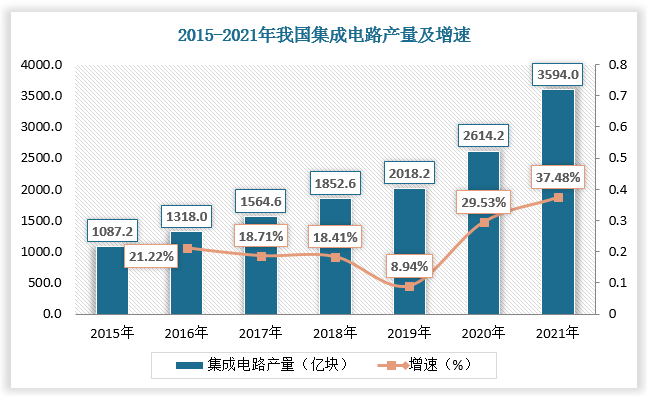

根据观研报告网发布的《中国车载电源行业现状深度研究与投资趋势预测报告(2022-2029年)》显示,2020年,我国集成电路产量为2614.2亿块,较上年同比增长29.53%;2021年,我国集成电路产量为3594.0亿块,较上年同比增长37.48%。

数据来源:观研天下数据中心整理

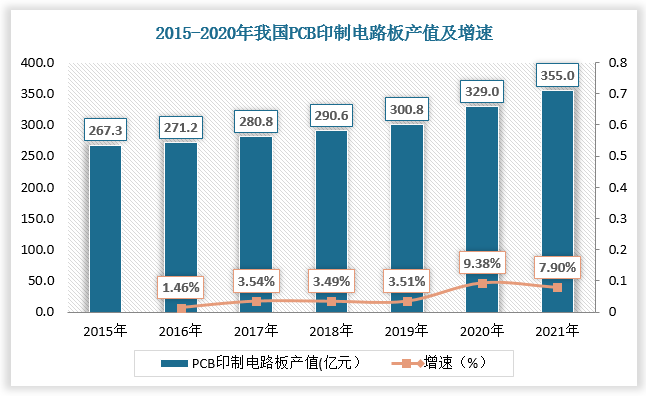

2020年,我国PCB印制电路板产值为329亿元,较上年同比增长9.38%;2021年,我国PCB印制电路板产值约为355亿元,较上年同比增长7.9%。

数据来源:观研天下数据中心整理

二、车载电源产业链中游现状

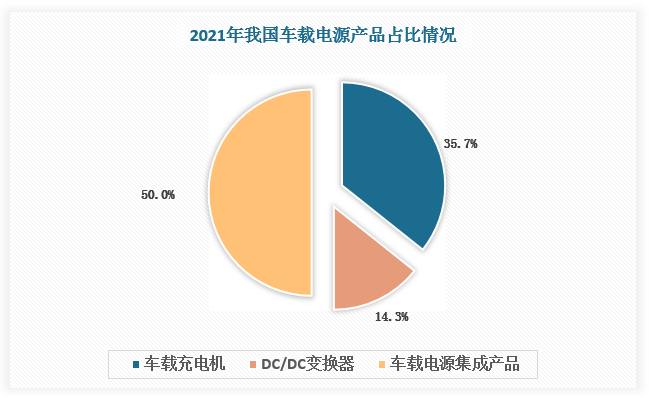

车载电源产业链中游为车载电源生产环节。车载电源产品分为车载充电机、DC/DC变换器、车载电源集成产品等。其中,车载电源集成产品占比较高,2021年为50%,车载充电机、DC/DC变换器分别占比35.7%、14.3%。

数据来源:观研天下数据中心整理

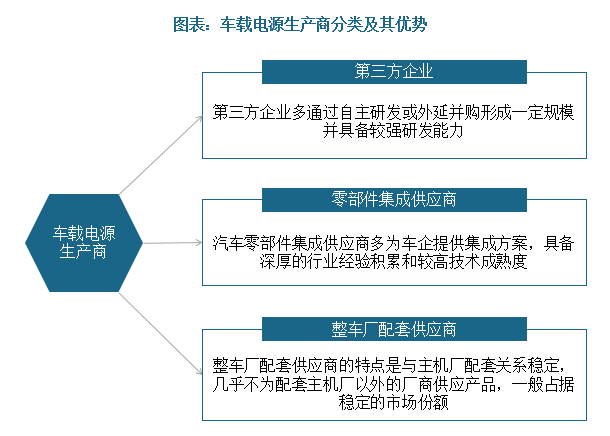

按照企业经营性质,我国车载电源生产商分为第三方独立供应商、汽车零部件集成供应商和整车厂配套供应商,这三类生产商各具优势。其中,整车厂配套供应商与主机厂配套关系稳定,几乎不为配套主机厂以外的厂商供应产品,一般占据稳定的市场份额。

资料来源:观研天下整理

按照企业资产类别,我国车载电源生产商分为本土生产商和外资生产商。其中,本土生产商覆盖车企范围较广。本土车企品牌大都更愿意选择本土车载电源品牌,而较少选择外资车载电源品牌。

我国车载电源生产商主要供货车企

类别

车载电源生产商

主要供货车企

外资车企

本土车企

本土生产商

欣锐科技

本田、现代

比亚迪、北汽新能源、长城、小鹏、宇通客车、金龙汽车、北汽福田

通合科技

-

宇通客车、金龙汽车、北汽福田

麦格米特

-

北汽新能源、吉利、东风

得润电子

大众、宝马、奔驰、沃尔沃、PSA、保时捷

东风

亿利达

雷诺日产

吉利、广汽、江淮、江铃、金龙汽车

威迈斯

宝马、奔驰、雷诺日产、通用

比亚迪、北汽新能源、一汽、上汽、吉利、长安、江铃、小鹏

外资生产商

博世

大众、奥迪

北汽新能源、上汽

法雷奥

大众、通用

一汽、上汽、长安、东风

德尔福

-

一汽、上汽

艾默生

雷诺日产、通用

一汽、上汽

台达电子

大众、宝马、奔驰、通用、福特

-

TDK

本田

-

三、车载电源行业产业链下游现状

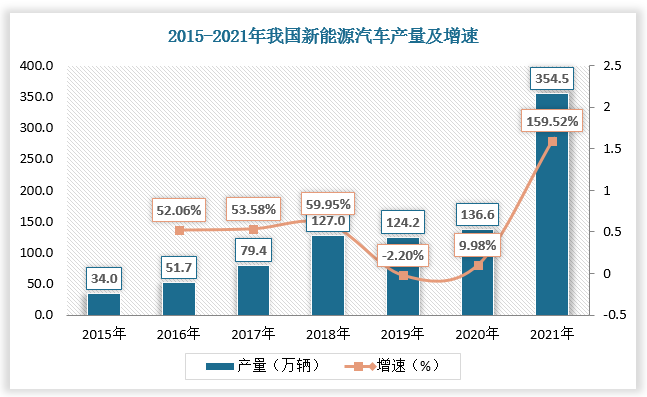

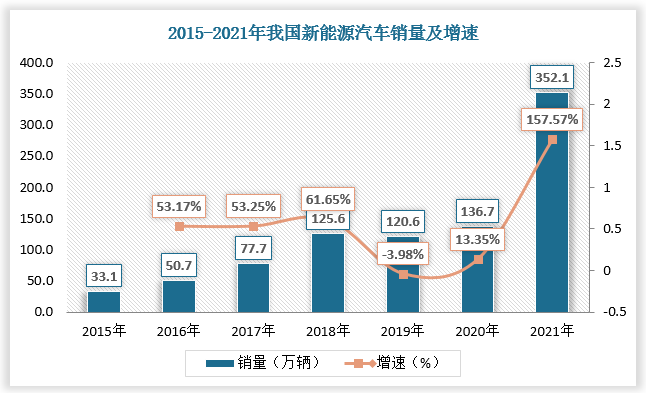

车载电源主要用于新能源汽车,是新能源汽车中实现内部能量转换的重要零部件。因此,车载电源需求量与新能源汽车产业发展息息相关。近年来,我国新能源汽车产业持续向好。数据显示,2015-2021年,我国新能源汽车产量由34万辆增长至354.5万辆,销量由33.1万辆增长至352.1万辆。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

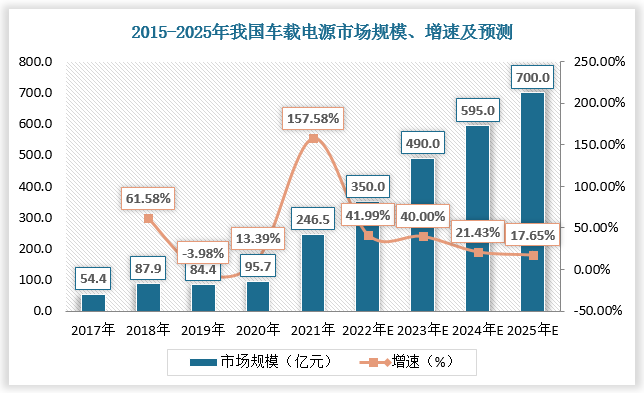

2017-2021年我国车载电源市场规模由54.4亿元增长至246.5亿元。未来,在新能源汽车产业高景气度之下,我国车载电源市场将不断扩张,预计2025年达到700亿元。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。