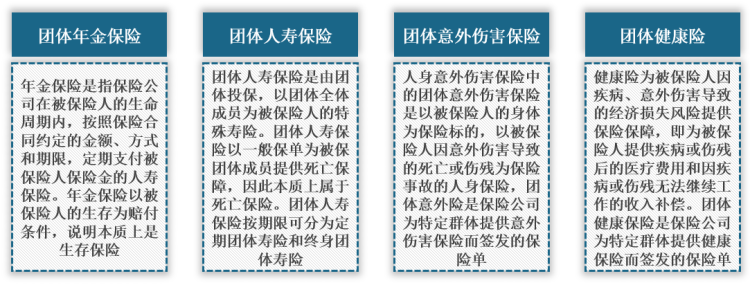

据观研报告网发布的《中国团体保险行业发展现状分析与未来前景调研报告(2022-2029年)》显示,团体保险是指以一张保险单为众多被保险人提供保障的保险。团体保险是以集体单位作为承保对象,以保险公司和集体单位作为双方当事人,采用一张保险单形式订立合同,通常是以团体单位为投保人,单位内工作人员为被保险人。团险的产品主要是人身险,分为以下四种:团体寿险保险、团体意外伤害保险、团体健康保险、团体年金保险。

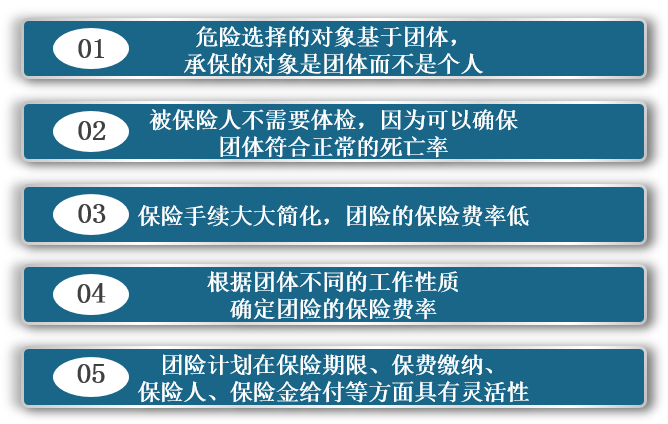

团体保险的特点

数据来源:观研天下整理

团体保险的种类

数据来源:观研天下整理

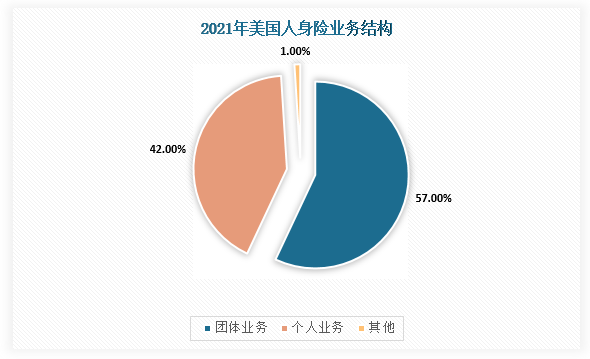

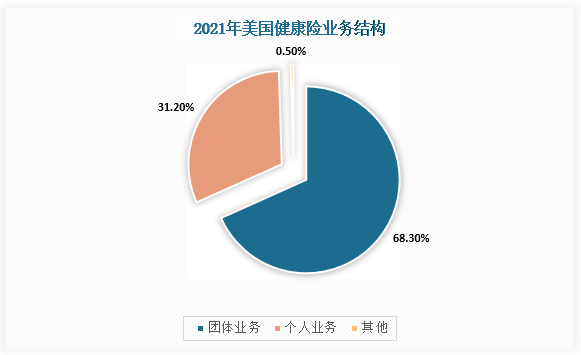

目前,美国团体保险业务占据较大市场份额,在2019年人身险保费规模7743亿美元中,团体保险业务份额就占据了42%,并且在健康险中,团体业务更是高达68%。

数据来源:观研天下整理

数据来源:观研天下整理

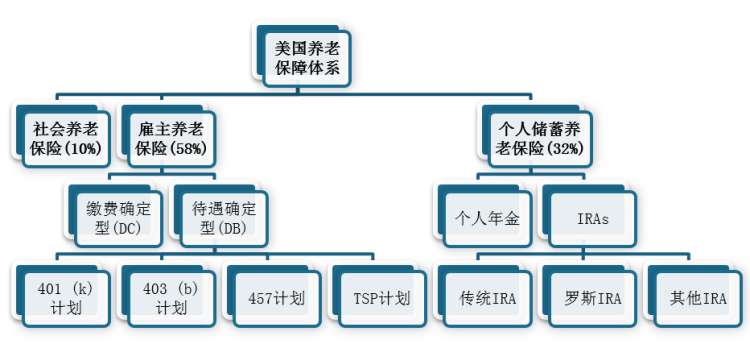

那么为什么美国团体保险在人身险领域占据如此大的市场份额呢?这个问题的主要答案可以从美国的社会保障制度出发,寻求真相。美国的社会养老、医疗保障主要由市场主导,企业和个人承担主要部分,社会养老保险只占养老金总资产的10%左右,而雇主发起的养老计划占养老金总资产达58%左右。

美国养老社会保障制度

数据来源:观研天下整理

同时,健康险作为团体业务占比最高的险种,与养老保障体系类似,公共部门医疗保障只覆盖长者和低收入人群,2019年覆盖率为34.1%。而雇主发起的医疗保障计划由商业健康险公司发行和运营,覆盖人群广,2019年覆盖率达56%,占整体健康险的68%。

反观国内市场,我国现阶段仍然以社保为主,团体保险占比很低,一般为有政策导向的保险或优质大型企业的员工福利,例如城市定制型保险缴费可以用医保余额抵扣,以及部分城市对机关事业单位要求统一购买。

各种模式运作的城市定制型保险参保率差异

| 产品数量 | 平均参保率 | 参与单位 | 参与形式(是否发文) | 产品设计 | 既往症 | 个账支持 | 行政部门支持 | 理赔方式 | 经办费用率上限 | 代表城市 | |

| 纯商业运作 | 46 | 1.85% | 无 | 无 | 不参与 | 不可保 | 否 | 无 | 商业模式 | 无 | 各地均有 |

| 医保部门支持 | 27 | 5.00% | 扶贫办、民政局、大数据局 | 署名指导单位 | 不参与 | 不可保/可保不 | 赔 | 否 | 参加发布会 | 商业模式 | 无 |

| 医保部门指导 | 45 | 14.77% | 市政府/医保局 | 署名指导 | 单位/发文 | 无数据支持、不参与产品设计 | 限病种可保可赔 | 是/否 | 参加发布会/官媒 | 快赔 | 无 |

| 医保部门推动 | 3 | 34.25% | 医保局 | 发布实施方案 | 数据共享、指导产品设计 | 可保可赔 | 是 | 没有行政督导 | 一站式结算(个别除外) | ≤10% | 珠海、上海、广州 |

| 政府引导 | 5 | 63.46% | 市政府、医保局 | 发布实施方案 | 数据共享、指导产品设计 | 可保可赔 | 是 | 行政督导、部分城市纳入区县政府考核 | 一站式结算(个别除外) | ≤10%(个别除外 | 丽水、杭州、绍兴、衢州、湖州等 |

数据来源:观研天下整理

我国基础医疗养老保障覆盖范围广,但保障程度较低,这导致市场发展空间较大。因此,未来随着政策不断引导、制度加强建设及产品持续创新,团体保险行业发展空间广阔。2021年10月15日,中国银保监会发布了《关于进一步丰富人身保险产品供给的指导意见》,在多领域丰富人身保险产品供给意见中,第一条就提到了行业要主动承担社会责任,提供适当、有效的普惠保险产品。而团险渠道是普惠型产品最有效的销售渠道。

《关于进一步丰富人身保险产品供给的指导意见》

|

主要内容 |

具体细则 |

|

丰富人身保险产品供给的基本原则 |

坚持以人民为中心。发展满足人民需要、符合保险业发展规律的保险产品和服务;加强民生领域保险服务,持续提供多层次、广覆盖的保险保障。 |

|

坚持高质量发展。以市场需求为导向,加快转变发展方式,回归保险保障本源;顺应保险消费升级新趋势,推动科技创新与保险服务的紧密融合,稳步提升人身保险产品供给质量。 |

|

|

坚持深化改革。优化市场发展环境,推进人身保险供给侧结构性改革加快发展;进一步压实保险机构主体责任,建立完善产品开发体制机制,增强企业活力和产品创新动力。 |

|

|

多领域丰富人身保险产品供给 |

加大普惠保险发展力度。主动承担社会责任,提供适当、有效的普惠保险产品,大幅提高对欠发达地区的支持力度。面向老年人、农民、低收入人群、残疾人等群体积极开发投保门槛较低、核保简单、价格实惠、保障责任明确的产品。 |

|

服务养老保险体系建设。坚持回归保障本源,围绕多元化养老需求,创新发展各类投保简单、交费灵活、收益稳健的养老保险产品,积极开发具备长期养老功能的专属养老保险产品。提供收益形式更加多样的养老年金保险产品,丰富养老资金长期管理方式。适应养老保险体系发展需求,探索可支持长期化、年金化、定制化领取的保险产品和服务,有效满足企业年金、职业年金参加人员和其他金融产品消费者的养老金领取需求。支持通过多种方式参与养老服务体系发展,探索在风险有效隔离的基础上以适当方式将长期护理责任、风险保障责任和养老金领取安排与老龄照护、养老社区等服务有效衔接。 |

|

|

加大特定人群保障力度。充分考虑新产业新业态从业人员和各种灵活就业人员的工作特点,加快开发适合的商业养老保险产品和各类意外伤害保险产品,提供多元化定制服务。支持群众体育运动和体教融合,提高体育运动意外伤害保险保障程度,探索开发学生校园运动意外伤害保险、学生冰雪运动意外伤害保险等产品。推动军民融合发展,满足军队特殊商业保险需求。研究开发满足特殊环境、特殊岗位工作人群风险保障要求的保险产品。鼓励开发区域性人身保险产品,助力区域发展,满足自贸区、自贸港差异化风险保障需求,为不同区域的人群提供意外、医疗等各类保险保障。 |

|

|

有效提升人身保险产品供给能力 |

优化开发管理机制。强化保险机构责任担当,找准自身市场定位,大力提升产品可得性、精准性和有效性。建立健全产品开发工作机制,明确主责部门和相关部门的职责范围,细化工作目标和具体任务,统筹推进丰富产品供给工作。建立健全产品管理机制,探索分级分类管理,有效改善产品供给质量,实现产品供需良性互动、业务高质量发展。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。