据观研报告网发布的《中国皮卡行业发展现状研究与未来投资调研报告(2022-2029年)》显示,皮卡是一种驾驶室后方设有无车顶货箱,货箱侧板与驾驶室连为一体的轻型载货汽车。从技术层面来看,皮卡可分为日式和美式;从产品档次来看,皮卡可分为高、中、低三档;从结构设计来看,皮卡可分为标准双排座皮卡,轴距及货厢加长的双排座大皮卡,一排半座皮卡,中双排皮卡,以载货为主的大单排座和小单排座皮卡,厢式皮卡(即多功能越野车、经济型SUV)等。

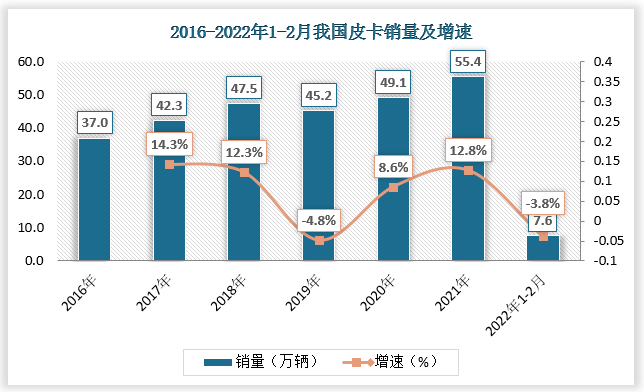

皮卡兼具家用车和商用车的双重特性,能够满足广泛的需求,因此近年来皮卡逐渐受到我国消费者欢迎,销量实现快速增长。数据显示,2016-2020年,我国皮卡销量由37万辆增长至45.2万辆。2021年,在国家汽车促销费政策的总基调下,皮卡车型的三包政策、路权政策实现了对皮卡消费的大力支持,皮卡销量增长至55.4万辆。由于疫情后皮卡消费回暖较强,2022年2月我国皮卡市场销售3.4万辆,较2021年同期增长8%,较2019年同期增长20%。

数据来源:乘联会、观研天下数据中心整理

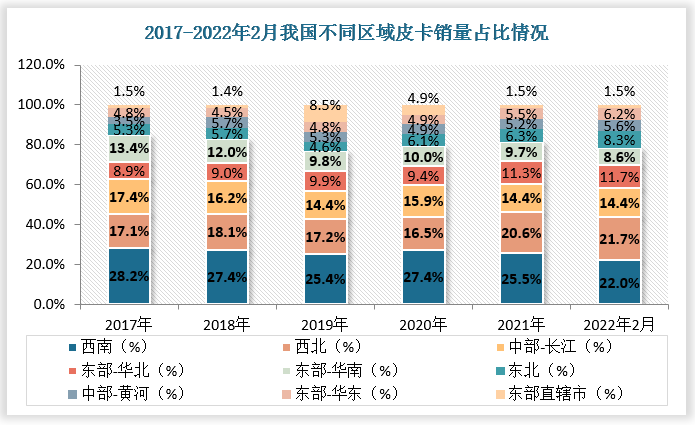

从区域市场来看,目前皮卡销量主要集中在西南、西北地区,总占比超40%。皮卡销量增长较快的是华北地区和中部黄河地区,华东、华南地区皮卡销量则保持相对稳定。

数据来源:乘联会、观研天下数据中心整理

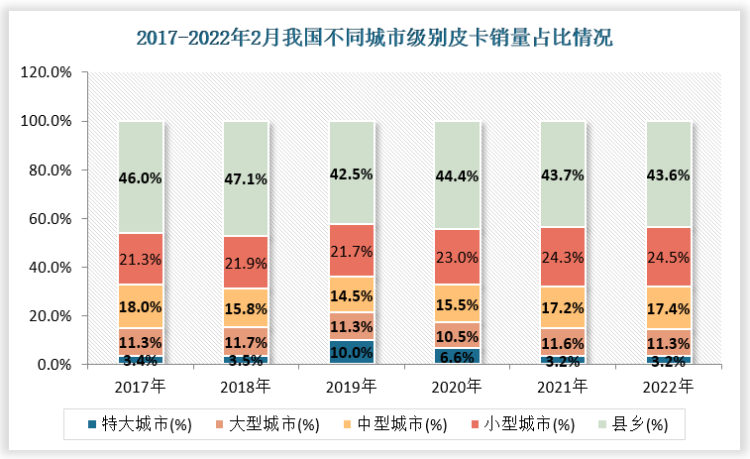

从城市级别来看,目前皮卡销售主力军仍为中小城市和县乡,总占比超80%,其中,县乡皮卡销售表现突出。特大城市皮卡销量总体呈现波动下降态势。

数据来源:乘联会、观研天下数据中心整理

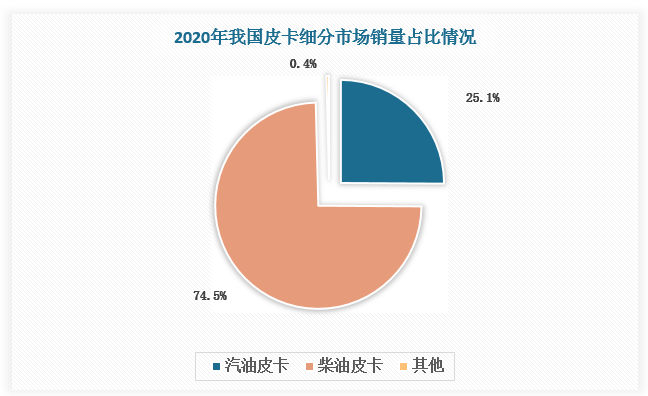

从细分市场来看,市场对柴油皮卡的需求量高于汽油皮卡。数据显示,2020年,柴油皮卡和汽油皮卡销量分别为36.6万辆、12.3万辆,分别占比74.5%、25.1%。

数据来源:乘联会、观研天下数据中心整理

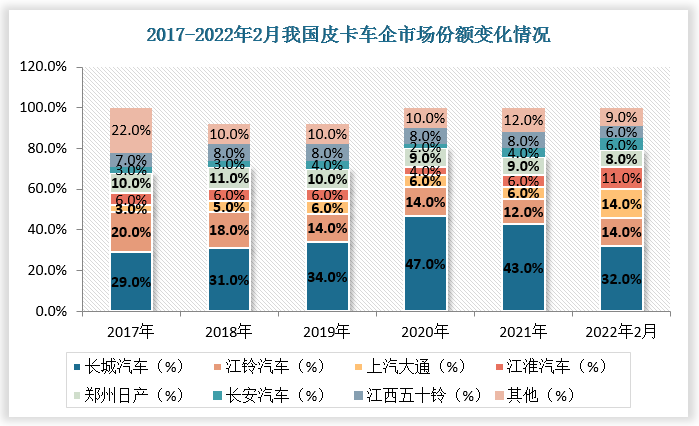

主力车企纷纷推出乘用化皮卡产品则为皮卡市场增添了新动力。目前皮卡市场呈现一超多强的市场格局,其中长城汽车皮卡销量长期处于领先地位,市场份额由2017年的30.2%增长至2022年2月的42.4%。此外,江铃汽车、上汽大通、江淮汽车、郑州日产也占据着较大的市场份额。未来,随着市场竞争不断加剧以及大型企业间并购整合与资本运作日趋频繁,我国皮卡行业集中度将不断提升。

数据来源:乘联会、观研天下数据中心整理

数据来源:乘联会、观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。