配餐主要是指通过即时加工制作、商业销售和服务性劳动等手段,向消费者提供食品(包括饮料)、消费场所和设施的食品生产经营行业。

据观研报告网发布的《中国航空配餐行业现状深度研究与发展前景分析报告(2022-2029年)》显示,航空配餐是为飞机上的旅客和机组提供餐饮服务的行业。与我们所熟悉的酒店、餐厅所供应的菜肴不同,航空配餐的生产环节是餐饮业中要求最为苛刻的,必须从配餐细节上层层把关。例如在原材料方面,航空配餐原材料以绿色、环保、营养为主,要求无骨无刺(防止用餐时因飞机颠簸,骨、刺伤及乘客)选料,肉、水产类及蔬菜多选用半成品,根据配餐需要提前8~24小时下单进货。

|

航空配餐生产环节要求 |

|

|

原材料的选择 |

航空配餐原材料的选用非常严格:原材料以绿色、环保、营养为主,要求无骨无刺(防止用餐时因飞机颠簸,骨、刺伤及乘客)选料不仅精细而且比较高档,往往要求单个原料的重量一致,误差以克(g)计算;所配每份餐食必须等质等量;海鲜类全部为鲜活品质:肉、水产类等一切原辅材料必须由签约的合格专业供货商提供,且肉、水产类及蔬菜多选用半成品,根据配餐需要提前8~24小时下单进货。 |

|

供货商的选择 |

航空配餐由于服务对象特殊和餐食质量标准高,供应链更为复杂,这就需要更为严格的进货渠道,更为细节化的采购程序和方式。各配餐公司首先应对供应商进行资格审核认证,供货商一般为知名度较高的专业企业或品牌,有一套符合国家标准的检测检验系统,提供的每一批原辅材料必须通过严格的食品卫生检查,并出具相应的合格证书。其次,配餐公司的有关人员还应经常到供应商处实地检查,每月定期对供货商进行1次考评,年终对供货商进行1次综合考评,设定相关考评标准,考评不达标的供应商立即终止供货合同。最后在验货环节,配餐公司可根据自身实际和不同产品分类制定(采购物资验收程序与标准》,按相关标准进行验收,关加大随机抽查力度,严格检查“三期“,无“三期”或“三期”不合格的产品坚决拒收。 |

|

生产环境及卫生要求 |

航空配餐的生产环境是餐饮业中要求最为苛刻的,航空配餐企业必须具有国家规定的资质,具备国家有关的检疫检测能力,且拥有一定数量的配餐专业技术人才。例如航空配餐生产车间必须通风、明亮、宽敞,门口配备风帘、紫外灯、门档,室内空调恒温,车间定期消毒、换气,配备自动消毒专用水龙头、水池等消毒设备。 |

|

餐食配备要求 |

首先航空配餐应符合相关的质量标准,包括IS09001:2000和HAC一CP。温度的要求:装配餐食的车间,温度不能超过18摄氏度,空气中悬浮颗粒小于10:为确保食品的新鲜,要求一次工作配制餐食的份数不超过200份,配制好的成品餐食在室温下放置时间不得超过半小时,要及时放在2~5摄氏度的保鲜库中存放;所有的蔬菜、水果清洗消毒后,立即放入专用的2~5摄氏度的保鲜库中。再次在成品餐食质量检查方面,应加大抽检力度,缩短抽检时间,增加抽检范围,且每次上机餐食都将留样保存24小时,以备不时之需。 |

|

营养及环保要求 |

因航空配餐服务对象的特殊性,餐食营养搭配与地面餐饮应该有所不同,为减少高空环境因素对人体的综合影响,提高人体对航空负荷的耐力,膳食中的三大营养素比例应作出调整,碳水化合物应该占60~70%,脂肪为20~25%,蛋白质为12~14%。 |

资料来源:观研天下整理

1、发展背景

航空配餐行业是民航运输的保障支持性产业,拥有“临空经济”特有的行业垄断优势。近年来,随着民航基础设施建设的重大进展、航空运输量持续快速增长,民航业作为国民经济的重要基础产业作用越发突出,然而在全行业的不断发展和市场消费升级的刺激下,人们日益增长的航空出行需要,已经逐步体现在旅客对机上餐食服务的高度关注和期待上。因此旅客对机上餐食需求的差异化趋势迫使航食公司在改善餐食服务方面不断推陈出新。

航空配餐也由此得到快速发展,各公司相继推出相关产品。例如川航推出“黑色养生健康餐”,重庆航空推出重庆小面、万州烤鱼、泉水鸡等特色航空配餐,华夏航空推出支线美食特色餐食。

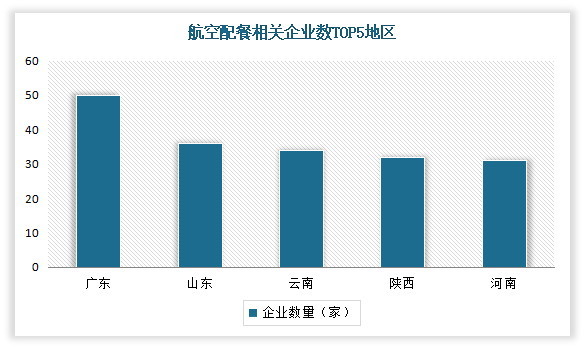

目前我国共有超过350家企业名称或经营范围含“航空食品、航空配餐”,且状态为在业、存续、迁入、迁出的航空配餐相关企业。其中有限责任公司占比近7成,注册资本超过1000万的相关企业占比为65.95%;广东省以近50家航空配餐相关企业的数量位居全国第一。

数据来源:观研天下整理

2、发展现状

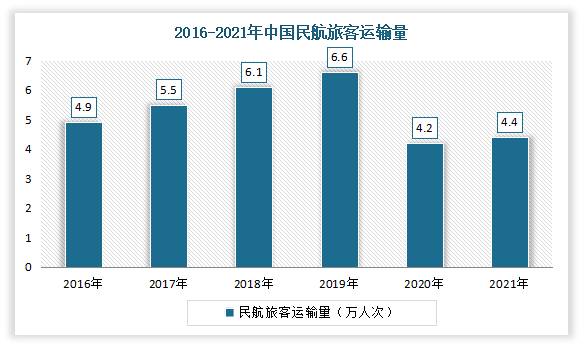

自2020年以来,受疫情影响,我国民航行业受疫情冲击严重,民航运输总周转量首次下降,航空配餐企业也面临了前所未有的经营困境。根据交通部数据显示,2020年中国民航运输总周转量出现了五年以来的首次下降,民航旅客运输量4.2万人次。

到2021年,随着国内疫情得到有效控制,我国民航旅客运输逐渐恢复,民航旅客运输量达到4.4亿人次,同比提高5.5个百分点。此外2021年国家及相关部门出台了一揽子为企业纾困解难、促进行业恢复发展的对策措施,全年新增航空人口3563万,航空人口总计4.16亿人,为行业降成本近100亿元。基于此,多家航空公司也陆续恢复国内航线热餐供应。

数据来源:民航局,交通运输部,观研天下整理

虽然2021年我国民航业受益于疫情得到有效控制、国家促销费以及国家政策利好,市场逐渐恢复。但整体来看,2021年是新冠肺炎疫情在全球蔓延的第二年,国内民航业仍面对境内疫情局部聚集和多点散发、境外疫情蔓延扩散的严峻复杂形势。其中,国际航线投入持续受限,国内客运市场流量大幅波动,头部航司的经营效益改善难度日益加大。

尤其是2022年以来,俄乌冲突导致油价攀升,汇率波动等因素,以及此前东航云南一架波音737客机在执行昆明-广州航班任务时失事导致人们对安全问题有所警惕,使得航司面临经营难度进一步加大。

有数据显示,2021年中国国航、南方航空、中国东航均出现百亿规模亏损,且亏损金额较上年同期进一步扩大。整体来看,三大航合计亏损金额达409.57亿元。

具体来看,2021年中国东航净亏损达122.14亿元,同比增亏3.8亿元。公司下属东航云南实现营业收入65.95亿元,同比增长9.04%,亏损10.21亿元,去年同期亏损7.61亿元;旅客运输周转量为12382.58百万客公里,同比增长3.66%,承运旅客986.36万人次,同比增长3.22%。

2021年中国国航实现营业收入745.32亿元,同比增长7.23%;净亏损166.4亿元,上年同期亏损144.1亿元。实现客运收入583.17亿元,同比增加25.90亿元。

2021年南方航空2021年实现营业收入1016.44亿元,同比增长9.81%;净亏损121.03亿元,上年同期亏损108.42亿元。

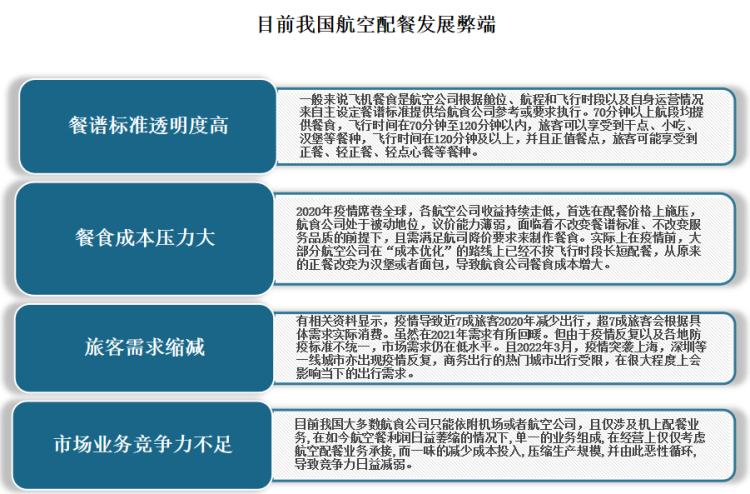

在此环境下,航空配餐行业也面临众多问题。例如餐谱标准透明度高、餐食成本压力大、市场业务竞争力不足、旅客需求缩减问题。例如餐食成本方面,2020年疫情席卷全球,各航空公司收益持续走低,首选在配餐价格上施压,航食公司处于被动地位,议价能力薄弱,面临着不改变餐谱标准、不改变服务品质的前提下,且需满足航司降价要求来制作餐食。而实际上在疫情前,大部分航空公司在“成本优化”的路线上已经不按飞行时段长短配餐,从原来的正餐改变为汉堡或者面包,导致航食公司餐食成本增大。

资料来源:观研天下整理

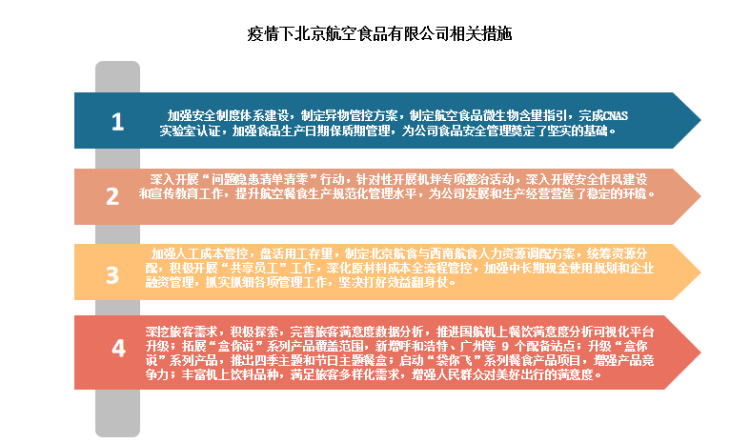

而在上述背景下,多家航食企业谋出路开启新发展。例如北京航空食品有限公司,自新冠疫情爆发以来,在严格落实疫情防控要求下,秉承“以食传情、以食增色、以食尚品”的航食服务理念,以高质量改革推动高质量发展,调整地面业务组织架构,完善厨师队伍人才梯队建设,完善健全公司绩效管理工作体系和运行机制,启动 ERP 项目全业务系统试运行。

资料来源:观研天下整理

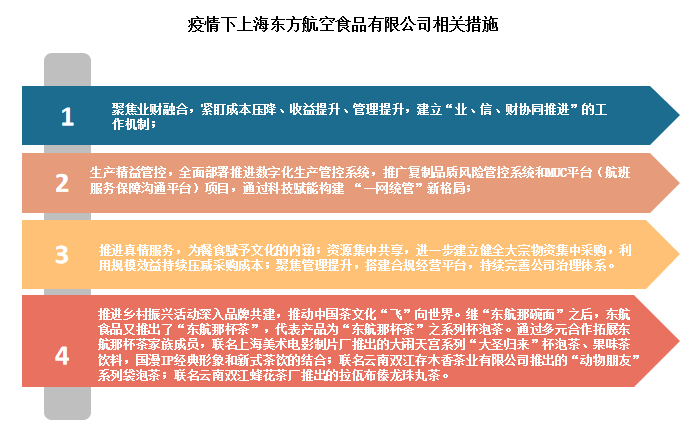

上海东方航空食品有限公司,把疫情期间带来的经营压力转化为改革转型的发展动力,推进提质增效工作,强化“过紧日子”意识,把精细化管理理念融入到管理各个领域,进一步建立健全大宗物资集中采购,利用规模效益持续压减采购成本。

资料来源:观研天下整理(WW)

广州南联航空食品公司积极号召全国十余家分子公司转变观念,做到“航空不行地面补”,将生产航空餐的优势转化至地面,着手拓展防疫隔离餐、企业团餐、学生餐热链生产配送、食堂承包等业务。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。