特钢隶属于钢铁产业,又称为特种钢、特殊钢,主要是指那些由于成分、结构、生产工艺特殊而具有特殊物理、化学性能或者特殊用途的钢铁产品。特钢是机械、汽车、军工、化工、家电、船舶、交通、铁路以及新兴产业等国民经济大部分行业用钢最主要的钢类,是衡量一个国家能否成为钢铁强国的重要标志。

特钢产品种类丰富,根据用途来分类,可分为结构钢、工具钢和特殊用钢。其中结构钢又分为合金结构钢、优质碳素结构钢等;工具钢分为合金工具钢、碳素工具钢和高速工具钢等;特殊用钢分为弹簧钢、不锈钢、轴承钢和高温合金等。

资料来源:观研天下整理

特钢产业链较为完整。其上游包括铁矿石、合金等原材料制造以及废钢回收再利用环节;中游是指特钢制造,包括结构钢、工具钢以及其他特殊钢的生产制造;下游则是汽车、工程机械、航空航天等应用领域。

资料来源:观研天下整理

一、上游

我国特钢上游主要有铁矿石、合金、废钢等行业。

1、铁矿石

由于特钢制造的主要原材料是铁矿石,因此受该市场影响较大。铁矿石是钢铁生产企业的重要原材料,天然矿石(铁矿石)经过破碎、磨碎、磁选、浮选、重选等程序逐渐选出铁。2020年受新基建投资增加提振需求,下游行业钢铁行业需求量增加,带动我国铁矿石行业整体需求增加。

虽然需求市场向好,但从供给市场来看,目前我国铁矿行业主要面临着产业结构性失衡。一是国内矿山受到资源和环境的双重约束,难有大幅增产,导致进口依存度高,占比80%以上。

国产方面:随着国内整体可勘察铁矿石资源下降,导致我国铁矿石原矿产量在2015-2018年逐年下降,随着市场需求增长,我国铁矿石原矿产量在2019年起逐步回暖,2020年达8.67亿吨,同比2019年增长2.6%。2021年我国累计生产铁矿石原矿98052.8万吨,折合成品矿(折62%品位)约3.05亿吨,同比增加9.4%。但对比进口量来说,依然处于劣势。

数据来源:观研天下整理

进口方面:我国作为全球最大的工业生产国之一,铁矿石需求量巨大,虽然国内铁矿石储量不算太少,但品位相对较低,加之近年来国内产量相较于2017年以前较低,导致国内铁矿石进口量逐年增长。数据显示,2015~2020年连续6年进口矿超过10亿吨。虽然2021年有所下降,但依然在11亿吨以上。2021年,我国累计进口铁矿石112431.5万吨,同比减少3.9%;进口均价为164.3美元/吨,较2020年增长61.6%;进口均价为164.3美元/吨,较2020年增长61.6%。

数据来源:中国海关总署,观研天下整理

二是由于铁矿石金融属性强,定价话语权缺失;进口铁矿石受制于四大矿的高度垄断,定价权缺失严重,价格波动剧烈,而进口矿价大幅波动影响钢铁原材料保障安全。

例如2021年受进口矿价格波动影响,国内铁矿石价格大幅波动,年初价格为970元/吨,7月份快速增长至1350元/吨,之后波动下降至年底的800元/吨。在这种高矿价下黑色产业链上游国外矿业公司和钢铁企业及下游的用钢企业的利润分配模式已完全失衡,从巴西或澳大利亚开采出的铁矿石到岸成本仅为30~40美元左右,但销售价格却远高于成本价,严重侵蚀钢铁企业及用钢企业的利润空间,对钢铁上下游产业的可持续发展造成极为不利后果。

三是供需双方市场地位不对等;进口矿高度垄断。进口矿来源中,澳、巴两国合计占比超过80%。

2、废钢

废钢主要指的是钢铁厂生产过程中不成为产品的钢铁废料(如切边、切头等)以及使用后报废的设备、构件中的钢铁材料,成分为钢的叫废钢;成分为生铁的叫废铁,统称废钢。

根据观研报告网发布的《中国特钢行业现状深度研究与发展前景分析报告(2022-2029年)》显示,近年来我国废钢供应量整体呈现上升的趋势。而快速增长的废钢资源将对钢铁工业的流程结构、钢厂布局、资源消耗、能源消耗和碳排放产生重要影响。数据显示,2020年中国废钢产量为2.6亿吨,同比增长8.3%;废钢消耗量为2.6亿吨,同比增长33.3%。

数据来源:中国废钢协会,观研天下整理

有上述数据资料可见,目前我国废钢资源产出量已达到相当规模。因此随着电弧炉短流程比例探底回升,我国废钢资源消费也在逐步增加。根据废钢铁应用协会数据显示,2020年我国废钢消耗量超过2亿吨,废钢比超过20%。

数据来源:中国废钢协会,观研天下整理

而废钢使用增加,对铁矿石替代作用日益显现。预计未来在双碳背景下,我国钢铁工艺流程结构将会发生变化,随着我国钢铁产业进一步向峰值区中后期发展,废钢资源、电力等支撑条件将逐步完善,工艺流程结构调整是必然趋势,虽然调整周期可能会较长。结合我国电炉钢发展现状及废钢铁行业发展趋势,未来我国废钢比还将进一步上升。未来5~15年,我国废钢资源产出将逐步进入快车道,加之粗钢产量进入下行通道,未来废钢资源将逐渐成为铁矿资源的重要补充,废钢替代铁矿份额总体上将呈现增长的趋势。

二、中游

钢铁是国民经济的中流砥柱,是国家的命脉,是国家生存和发展的物质保障;是国民经济的重要基础产业,是国家经济水平和综合国力的重要标志,近年来我国钢铁工业取得了巨大成就。

钢材是我国钢铁行业主要产品之一,随着“十四五”计划实施及海外经济的不断复苏,工程机械、贸易进出口、货运等各项指标也在加深市场对钢材的需求,其产量也将不断增加。据资料显示,2021年我国钢材产量达133666.8万吨,同比2020年增长0.9%。

而特钢作为钢材行业主要分支之一,近年来随着汽车、能源、工程机械、国防军工、核工业为代表的高端制造业迎来了快速、可持续发展,也得到了较大的发展。数据显示,2021年,全国重点企业优特钢粗钢总产量超过8700万吨,同比增长3.6%;优特钢材总产量约7800万吨,同比下降0.28%。

以结构钢为例,2016-2020年,全国钢结构产值稳步提升,复合增长率达8.7%;钢结构产值占全国建筑业产值比例维持在3%左右,比例仍较低。

数据来源:观研天下整理

虽然近年来市场得到了良好的发展,但目前我国特钢产量占比较低,预计随着我国高端制造业的发展,特钢产量占比和结构 具有较大提升空间。预测2030 年,我国特钢产量占比提高至 20%,假设同期粗钢产量水平和 2020-2021 年均值水平相当,则 2030 年我国特钢产量有望增长 至 2.10 亿吨,相比目前仍有超过 50%的增长空间。在此基础上,保守假设我国届时优质合金钢在特钢产量中 的占比提高到 10%,则我国优质合金钢产量将增长至2097.56 万吨,相比2021 年的 700.81 万吨增长约两倍。

三、下游

特钢产业是我国制造业发展的重要产业基础。数据显示,我国重点优特钢企业钢材产量增速与其关联行业的变化密切相关。随着我国城镇化率达到较高水平,钢铁行业需求将由建筑业拉动逐渐向制造业拉动转变,从而将推动特钢的需求。党的十九大报告提出,要加快建设制造强国,加快发展先进制造业。“十四五”规划和 2035 远景目标纲要指出,要深入实施制造强国战略,培育先进制造业集群,推动集成电路、航空航天、船舶与海洋工程装备、机器人、先进轨道交通装备、先进电力装备、 工程机械、高端数控机床、医药及医疗设备等产业创新发展。在此背景下,我国中高端特钢的需求将迎来难得的增长机遇。

目前我国特钢下游需求主要集中在汽车、工业制造、金属制品及发电等高端制造业。其中汽车需求占比最高,成为拉动国内特钢消费的主要动力,达到了40%;其次为工业制造,占比分别为20%。

数据来源:观研天下整理

1、汽车市场

汽车是最重要的现代化交通工具。汽车也是数量最多、最普及﹑活动范围最广泛、运输量最大的交通工具。在经历了十年的快速发展,汽车保有量已达到两亿多辆,乘用车需求量也逐渐趋于饱和状态,自2018年开始“遇冷”后,消费主力减少,以及近年来我国城市公共交通的完善、高铁线路网的扩散、城市限行等影响从而造成了汽车销量低迷的状态。

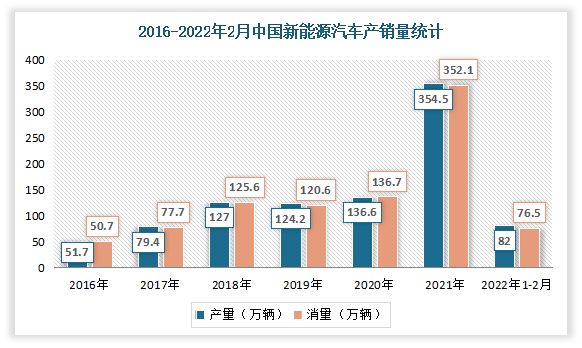

虽然汽车整体市场表现低迷,但符合主流发展趋势,新能源汽车市场表现活跃,占比迅速上升。近年来得益于国家不断推出政策支持,我国新能源汽车技术水平不断进步、产品性能明显提升,产销规模连续六年位居世界首位。数据显示,2021年中国新能源汽车产量为354.5万辆,销量为352.1万辆。2022年1-2月,新能源汽车产量达82万辆,同比增长1.6倍;销量达76.5万辆,同比增长1.5倍。

数据来源:中汽协,观研天下整理

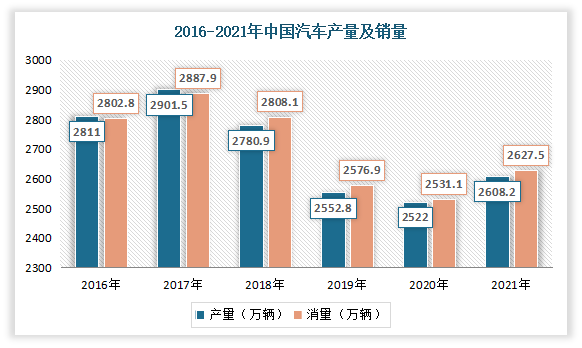

2021年随着新能源汽车的进一步推广,汽车产销量有所增加。数据显示,2021年我国汽车保有量为3.02亿辆,同比增长7.5%;汽车产量为2608.2万辆,同比增长3.4%;汽车销量为2627.5万辆,同比增长3.8%。

数据来源:中国汽车工业协会,观研天下整理

数据来源:中国汽车工业协会,观研天下整理

2、工业制造市场

工业制造简称制造业。在我国加工业制造是指对制造资源(物料、能源、设备、工具、资金、技术、信息和人力等),按照市场要求,通过制造过程,转化为可供人们使用和利用的工业品与生活消费品的行业,包括扣除采掘业、公用业后的所有30个行业。作为我国国民经济的支柱产业,制造业是我国经济增长的主导部门和经济转型的基础;作为经济社会发展的重要依托,制造业是我国城镇就业的主要渠道和国际竞争力的集中体现。

近年来在“工业4.0”的引导下,全球制造业的生产方式逐渐从手工生产、半自动生产发展为自动化生产,或从自动化生产发展为智能化生产,实现工厂智能化。在制造业产业升级及装备制造产业链上先进技术的推动下,国内制造业生产方式也逐渐向自动化生产、智能工厂的生产方式转变,新能源汽车、3C消费电子等越来越多的行业正加速实现自动化、智能化生产。根据数据显示,2020年我国工业自动控制系统装置制造市场规模从2016年的1421亿元增长至1886亿元,估计2021年将在1967亿元,并预计2025年达到2347亿元。

数据来源:中国工控网,观研天下整理

而智能制造装备行业是制造业产业升级、技术进步的重要保障和国家综合实力的集中体现。

随着“中国制造 2025”战略的提出和各项政策的不断推进,智能制造成为目前制造业发展的主要方向,从而也在不断推动制造装备智能化和自动化发展。数据显示,2020年我国智能制造装备市场规模从2015年的0.9万亿元增长到了2.09万亿元,且预计2022年将达到2.68万亿元。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。